出品 | 妙投APP

作者 | 张贝贝

编辑 | 丁萍

头图 | 视觉中国

创新药怎么就“不行”了?

2025年,创新药资本市场走势亮眼。多只创新药ETF的年内最高涨幅突破50%,多家创新药企股价翻番。

尤其在重磅出海BD交易驱动下,三生制药、荣昌生物(港股)涨幅更是超300%,甚至带动市场一度出现“BD公告即上涨”的行情,创新药板块整体市值也被推升至3万亿元左右。

注:BD交易:通过将自主研发的潜力项目授权给其他药企(主要是跨国药企),可以为企业带来首付款,改善了业绩预期。

但这种狂热并未能持续。

2025年9月以来,无论是A股还是港股市场,创新药板块出现了明显回调,跌幅最大的接近腰斩,直到2026年1月板块也没出现明显的反弹。

(资料来源:Choice数据)

这是为什么?

是因为市场逐渐意识到,BD交易带来的更多是一次性的情绪和现金流改善,而非可持续的盈利能力提升。当“预期”被快速定价,而后续基本面兑现跟不上时,创新药的估值自然开始松动。

也就是说,创新药的机会并未消失,但市场的要求更高了,从“只看有没有BD”,转向BD的交易质量。

在这个背景下,判断“什么样的BD交易才是真正高质量的BD”,成了投资创新药的关键一环。

接下来,妙投将重点探讨高质量BD交易应当如何判断?

三大锚点

先说结论。

观察总结行业内BD交易公告后,药企在资本市场上的反应对比,妙投发现,靶点未来价值变现的确定性/里程碑付款的可行性、合作方实力(尤其是跨国药企的参与)以及首付款的含金量等更具实质意义的指标,成为BD交易能否拉动药企估值提升的重要支撑。

具体如下:

第一、靶点“变现确定性”,市场开始重视

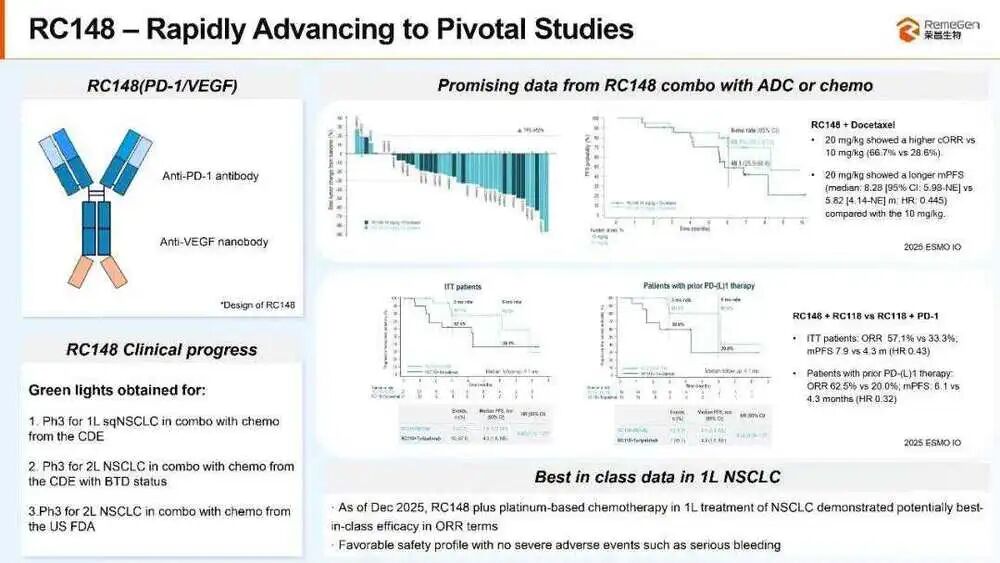

2026年1月12日晚间,荣昌生物(股票代码:688331.SH / 09995.HK)在宣布与跨国制药巨头艾伯维关于双抗泰它西普(RC18)达成一项重磅授权合作。

不同于近期市场对创新药BD交易的冷淡反应,在公告次日,荣昌生物的股价出现了显著上涨,A股涨停(20%),H股收涨7.87%。

为何会这样?

核心在于,双抗泰它西普(RC18)的靶点PD-1/VEGF已经被研究的非常清楚了,虽不是最前沿、最性感的靶点,但却是最容易变成规模化、现金流的那一类。

1)靶点价值经过验证:双抗泰它西普(RC18)在B细胞相关的自身免疫性疾病(如国内已获批系统性红斑狼疮、重症肌无力等适应症)中作用关键,其价值已有产品在中国的上市和销售增长中得到验证,并非未经证实的新靶点。

同时,PD-1/VEGF靶点不仅在自免领域有潜力,在肿瘤领域或也有巨大潜力。

一方面,同是PD-1/VEGF靶点的康方生物AK112 产品已在头对头III期临床中击败K药,适应症是一线治疗PD-L1表达阳性的局部晚期或转移性非小细胞肺癌;另一方面,康方和其合作方Summit已经向FDA提交了AK112 的上市申请,这意味着该靶点在不同领域以及国际化销售的潜力变现价值都很大。

2)荣昌生物的RC148与艾伯维的ADC管线有联用的潜力。2025年2月,辉瑞公司与Summit达成合作,将探索其抗体偶联药物(ADCs)与依沃西的联合疗法。因为双抗可以改善肿瘤微环境,使ADC能更有效地杀伤肿瘤细胞,有望形成新的王牌组合疗法。

由上可看到,艾伯维的购买不是赌故事,“买”的是靶点经过验证的未来几年新的业绩增量。

而对于荣昌生物来说,RC148在肿瘤领域的全球临床开发取得了关键性突破,已进入III期临床试验阶段。故,此次与艾伯维的合作或将极大加速其全球多中心临床的开发进程,并在未来有更大确定性能收到对外授权的里程碑收入,这是资本市场对该项BD交易反应积极的重要原因。

不过,我们发现经过验证的靶点,不同企业的BD交易授权下,资本市场也给出了不同反应。可知,BD交易质量判断还有其他因素需综合评估,具体如下:

第二、合作方实力和首付款“含金量”也很关键

2026年1月9日晚间,海思科公告与AirNexis签署HSK39004项目(PDE3/4双重抑制剂,用于COPD)授权许可协议后,资本市场反应平淡,股价并未拉升反而下跌。

值得注意的是,PDE3/4作为一个治疗慢性阻塞性肺病(COPD)的靶点,能同时实现支气管扩张和抗炎的效果,直击COPD的核心病理机制。且2024年,美国FDA批准了同类首款药物Ensifentrine,为该靶点的成药性提供了关键验证。

那么,是何原因呢?

实际上2025年7月,恒瑞医药与葛兰素史克(GSK)也关于该靶点达成BD交易。只不过与海思科不同,恒瑞医药在与GSK的交易公告后,其A股和H股股价均出现了显著上涨。

对比看,在靶点有较大“变现确定性”前提下,合作方实力和首付款“含金量”变得非常重要。

(1)海思科的合作方为“NewCo”,不确定性高。

GSK作为全球呼吸领域的领导者,拥有强大的临床开发能力、注册申报经验和全球商业化网络。与GSK合作,意味着恒瑞的BD交易药品成功上市并实现全球销售的确定性极高。

反观海思科的合作方AirNexis,并非传统的跨国大药企,它是一家在2025年12月23日才刚刚为此次交易专门设立的新公司(NewCo)。

新公司自身没有任何运营历史和财务数据,更没有成功案例。市场难免担忧其能否独立承担后续高昂的全球临床开发费用和复杂的商业化工作。

(2)海思科的BD交易首付款“含金量”不足。

据悉,恒瑞医药获得的5亿美元为纯现金首付款,可以立即确认业绩,展现了GSK对其资产价值的强烈认可和信心。

相比之下,海思科BD交易的1.08亿美元首付款中,仅有4000万美元是现金,超过60%是AirNexis的股权。这部分股权的价值完全依赖于这家新公司的未来发展,存在较大的不确定性,因此市场的反应更为谨慎和理性。

由上,只有那些能经得起“靶点变现确定性、合作方实力和首付款含金量”三重拷问的交易,才能被称为“高质量BD”,并带来估值的提升。

但值得注意的是,BD交易的首付款是一次性交易,并不能让创新药企真正持续性的业绩改善,且还存在退回或合作终止的风险。

所以估值持续走强,还是依赖于企业真实的业绩改善。

我们知道,国内药企大多是仿创结合。所以,只看总营收和盈利能力情况并不行。

只有企业业绩主要靠创新药驱动,即药企的创新药收入贡献最起码要超50%,才有可能真正享受到市场给予的创新药板块高估值。

但光有营收还不够,真正挣到钱了才是本事,也才是企业创新药真正的向上估值“拐点”。

所以,在上述基础上,盈利能力出现改善拐点或具备改善潜力的公司,显然更容易获得资本的关注。如目前盈利拐点即将出现的百济和信达,还有已实现利润的包括恒瑞、翰森、三生制药等。

除此之外,若还在国内甚至全球拥有竞争力的临床管线,这意味着业绩改善在更长周期的时间段内有望持续改善。

总结看,如今只有那些能经得起“靶点变现确定性、合作方实力和首付款含金量”三重拷问的“高质量BD”,以及具有持续性内生增长的企业,才能真正赢得资本的青睐。

关键是,标的怎么选?

三步走

直接上结论。

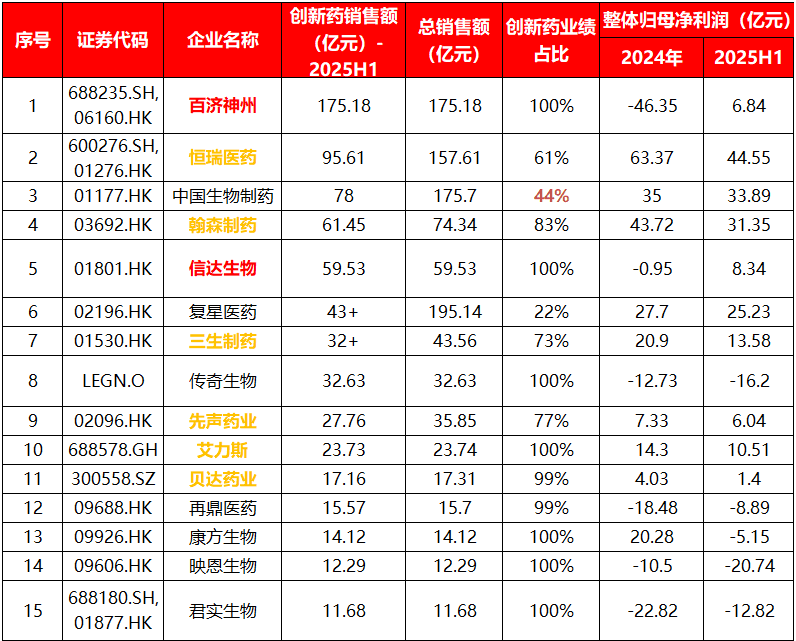

第一步先找出含“创”量排名靠前,创新药收入占比最起码超过50%的企业。数据显示,在创新药收入金额领先的15家企业中,创新药收入占比超过50%的有13家。

第二步,看盈利能力情况。目前盈利拐点即将出现的百济和信达,以及已实现利润的包括恒瑞、翰森、三生制药等企业可重点关注。

第三步,对于上述筛选出的企业,再结合BD合作质量、管线全球竞争力等催化剂综合判断。

(资料来源:制药在线,Insight数据库,Choice数据)

接下来对筛选出来的8家企业投资价值情况进行分析。

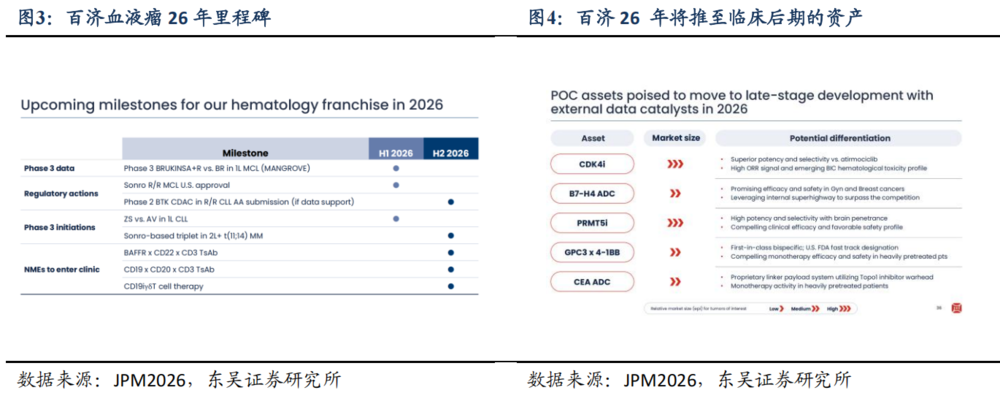

(1)百济神州:创新药收入排名第一,2025有望实现首年扭亏。

在2025年上半年国内创新药企业的激烈角逐中,百济神州不仅有全球爆款产品百悦泽(泽布替尼),更是以175亿元的创新药总收入独占鳌头,稳居榜首之位。

更值得注意的是,2026年催化剂密集,有望进一步提振市场情绪。

2026年上半年核心看点包括泽布联合利妥昔单抗对比BR治疗一线MCL(血液病,套细胞淋巴瘤)的III期数据读出,以及Sonrotoclax(BCL-2i)预期获得美国FDA批准用于R/R MCL;下半年公司计划提交BTK CDAC(BGB-16673)治疗R/R CLL的加速批准(AA)上市申请等。

(2)恒瑞医药:创新药收入排名第二,实现盈利。

恒瑞是一家仿创结合的药企,在2025年创新药收入占比首超50%,可以说转型创新药企成功。

再结合公司2026年预计迎来 25+项 III 期数据读取、20+项 NDA/BLA 申报,以及预计 2026年目标创新药收入增长超 25%看,创新药收入成为驱动其增长的核心引擎。所以,若未来上述利好落地消息传来,资本市场可能会反复活跃。

(3)翰森制药:创新药收入排名第四,实现盈利。

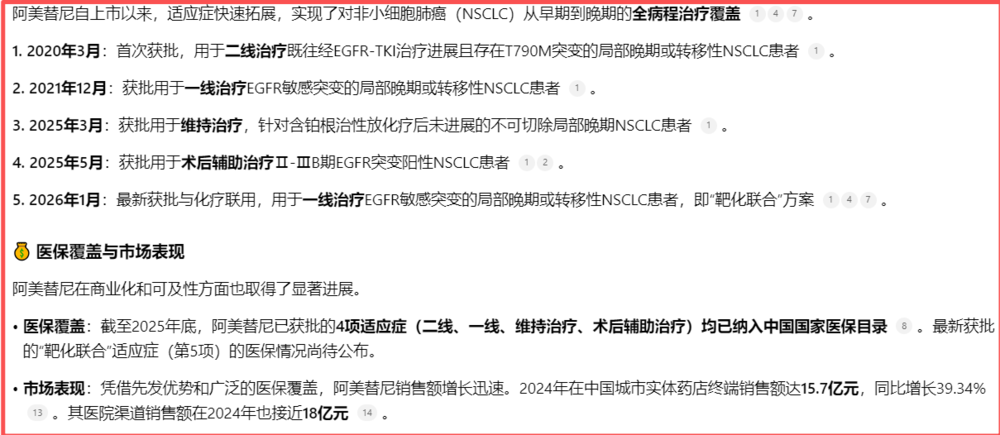

和大多数老牌药企的成长路径一样,翰森是靠销售仿制药的收入来支持研发创新药,直至2020年,翰森上市了国产首个、全球第二个三代EGFR-TKI靶点的重磅肿瘤产品甲磺酸阿美替尼片后,不断拓展适应症,目前已扩展至5项,开始驱动创新药收入增长。

到了2025上半年,其创新药相关收入约61.45亿元,占总收入比例约82.7%;净利润31.35亿元,同比增长15%。即目前创新药已成为驱动其业绩持续增长的核心动力,转型成功。

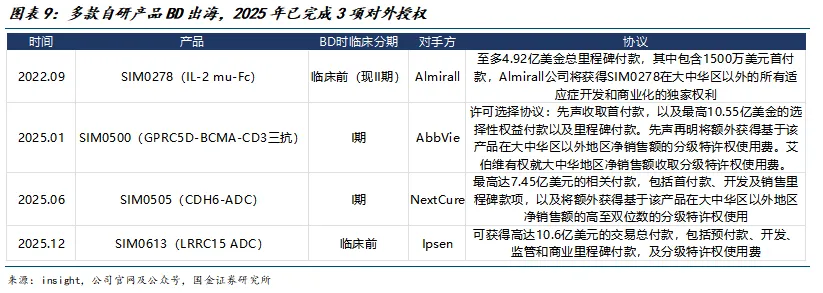

展望未来,翰森制药的在研管线HS-20089,是目前全球B7-H4 ADC赛道中处于第一梯队、也是最具First-in-Class潜力的分子之一,且翰森制药的该管线与跨国药企GSK达成了总金额超15亿美元的BD合作,后续研发若有积极进展,资本市场情绪将得到进一步提振,值得重点关注。

(4)信达生物:创新药收入排名第五,2025全年有望首年扭亏。

信达生物我们在2025年3月《信达生物,稳了?》文章中分析过公司的基本面,还有管线布局情况,不再赘述。

当下,值得关注的是,信达未来可能收获一个Best in Class产品。

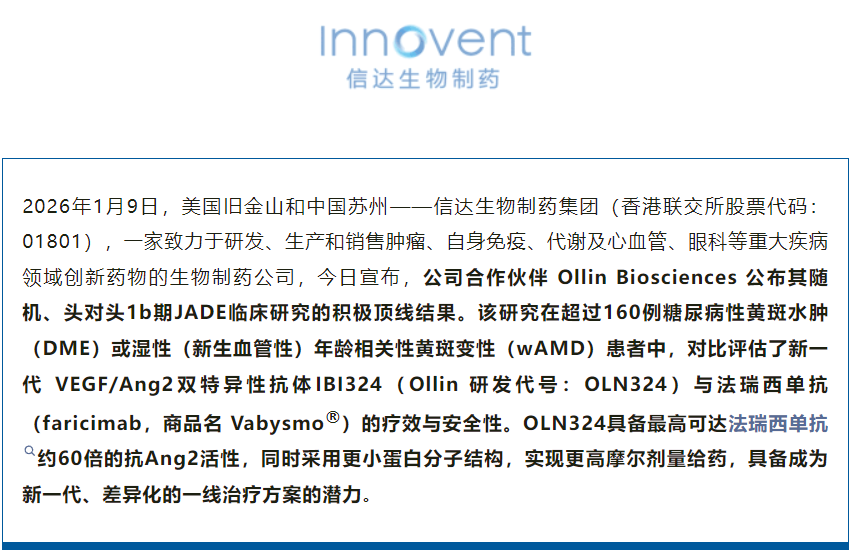

2026年1月9日,信达生物合作伙伴Ollin宣布,其自主研发的双抗IBI324(OLN324)在头对头罗氏开发的first in class眼科双抗Vabysmo的临床Ib期研究中取得积极顶线数据,显示更优疗效(在2025年9月将该产品的大中华区以外的全球权益授权给Ollin)。

其中,Vabysmo是眼科双靶治疗的标杆,2024年销售额超44亿美元,2025年预计突破50亿美元。则,IBI324目前作为全球首个也是目前唯一一个在头对头临床研究中取得优效数据的产品,显然具备潜在大药的潜质。

后续会持续跟踪双抗IBI324的海外临床进展。若有利好消息,资本市场可能会比较活跃。

(5)三生制药:创新药收入排名第七,实现盈利。

公司的业务布局覆盖肾科、肿瘤、自身免疫性疾病和消费医疗四大领域,核心上市销售的产品有3款,提供现金流,完成了创新转型的原始积累。包括:

①全球唯一商业化的重组人血小板生成素产品特比澳®,在国内血小板减少症治疗市场份额超60%,是强大的现金牛;②毛发创新领域产品蔓迪泡沫剂(化学名:米诺地尔泡沫剂);③益比奥®等成熟产品:在肾科贫血等领域保持市场领先地位。

显然其业务模式为“成熟产品提供现金流 + 创新管线打开增长空间”,未来看点是创新管线的价值兑现。

考虑到2025年6月,其与辉瑞关于SSGJ-707产品达成的首付款12.5亿美元,并获得总额最多为48亿美元潜在付款的BD合作,为2025年单笔BD授权金额之最,也是出海交易首付款金额首位,受到市场关注度较大。

则,2026年可重点跟踪SSGJ-707的海外临床推进进展和数据兑现情况,若有利好消息传来,预计资本市场上会反复活跃。

(6)先声药业:创新药收入排名第九,实现盈利。

先声药业最初以医药代理和销售起家,2001年通过收购海南先声控股权获得制药能力,并随着中国医药行业从“仿创结合”向“创新驱动”转型,加大了对创新药的布局。

只不过,2020年港股上市时,仿制药销售收入占比仍高达46.5%,导致港交所要求其在招股书中将自身定位为“一家以仿制药为主的制药企业”,公司股价首日即大幅破发,收盘较发行价下跌19.85%。

再加上,2022-2024年,公司营收连续三年徘徊在60亿元左右,增长陷入停滞;2022年、2023年利润下滑,出现“增收不增利”的局面,这使得其虽然创新药占比在2021年已超过50%,但并未受到资本市场的认可(集采扰动较大)。

直到2025年,先声药业三款多抗及ADC产品陆续成功授权,并在市场追捧创新药企的BD交易大背景下,股价快速上涨。基于此,未来先声药业能否有更多管线进行高质量的对外授权,或已经BD交易的产品未来是否有积极进展,将是影响其资本市场估值的重要因素。

(7)艾力斯:创新药收入排名第十,实现盈利。

艾力斯凭借大单品伏美替尼,早在2021年就已扭亏,并在创新药市场中占据了一席之地。

其中,伏美替尼是一种第三代EGFR-TKI抑制剂,2021年3月在国内获批上市,主要用于EGFR敏感突变、EGFRT790M耐药突变的晚期非小细胞肺癌治疗。

自上市以来,伏美替尼销售额增长迅速,2025年上半年实现销售收入23.6亿元,同比增长51.76%,为公司业绩增长的核心产品。未来可关注伏美替尼的新适应症拓展,届时将打开新的增长空间。

注:戈来雷塞已正式开启商业化进程并于2025年6月在全国多地成功开出首方

(8)贝达药业:创新药收入排名第十一,实现盈利。

需注意的是,贝达药业虽然2025年前三季度净利润为正,但较去年同期却下降了1/4,盈利能力变差。

与此同时,作为创新药企,公司的销售、管理费用均有正增长,而研发投入却延续自2023年以来的收缩态势,这让市场对公司创新的信心打折扣,情绪压制下资本市场估值或不会太理想。

写在最后

综上,现在创新为王,价值兑现的大背景下,创新药行业仍值得关注。

但市场的估值锚点已经从“有无BD”转向了“BD质量+业绩成色”。我们投资需要更加精挑细选,聚焦那些能达成高质量合作、并能持续改善基本面的企业。

最后想说,投资有风险,有利好催化的时候资本市场会活跃,相反若布局管线进展不及预期等利空消息传来,会压制市场情绪,资本市场也会有波动。所以,投资还是根据我们的交易习惯推进,价值投资者可以无惧短期波动,但保守风格的投资者也许挣钱后落袋为安是最好的选择。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

End

想涨知识 关注虎嗅视频号!