1月22日,在代理甘肃银行行长四个月后,石海龙的任职资格正式获得监管批复。去年9月15日,甘肃银行董事会已委任其为第四届董事会执行董事兼行长。

公开资料显示,石海龙1973年2月出生,甘肃临洮人,本科学历,深耕金融领域多年。其职业履历覆盖国有大行、金融资产管理公司、地方金融监管体系、农村金融机构、省属金控平台等多个金融领域,兼具监管视角与市场机构管理经验。

石海龙的职业生涯起步于建设银行甘肃省分行,后出任中国信达兰州办事处审核委办公室经理;随后进入地方金融监管体系,担任甘肃省政府金融办综合处副处长;在农村金融领域,其历任甘肃省农村信用社联合社党委委员、党委组织部部长、人力资源部总经理,兰州农商银行党委书记、董事长,甘肃省农村信用社联合社党委委员、副主任等职;此后又任职于甘肃金融控股集团,相继担任党委委员、甘肃省纪委监委派驻甘肃金融控股集团纪检监察组组长,以及党委委员、副总经理等职务。

值得注意的是,石海龙与前任行长王锡真均起步于建设银行甘肃省分行。王锡真卸任后,已转任华龙证券股份有限公司党委书记、董事长。

此次人事调整落定后,甘肃银行高管团队阵容为董事长刘青,行长石海龙,副行长、董事会秘书郝菊梅,副行长杜晶、孙晓明,首席信息官段剑星。

营收大降 净利微增

对于已实际履职超四个月的石海龙而言,肩上的担子显然不轻。他接手的是一份利润微增,但营收大降的成绩单。

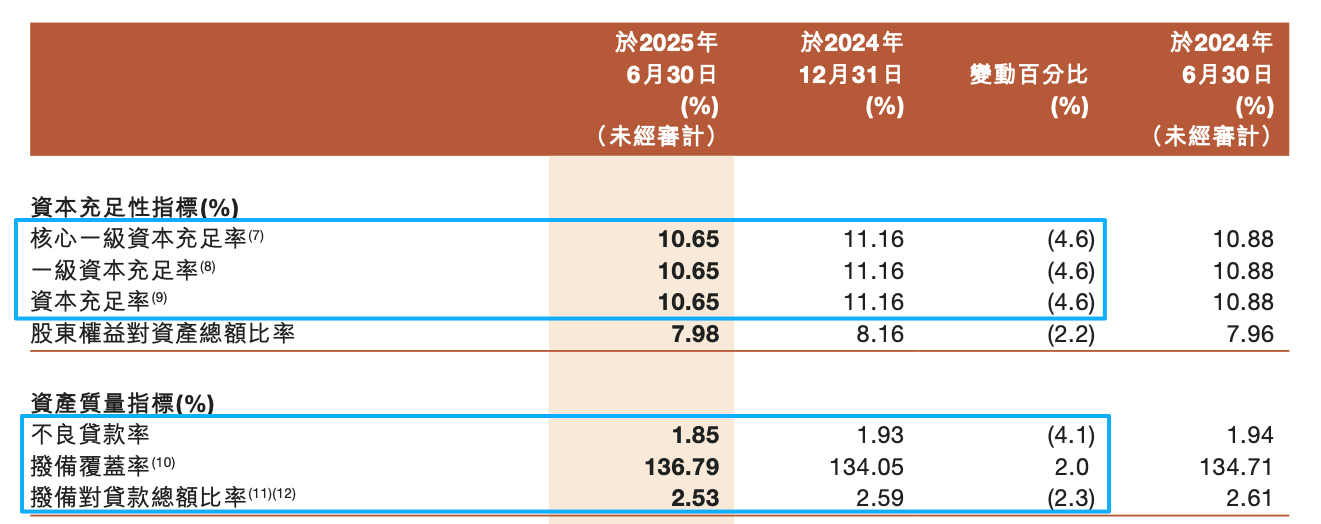

据甘肃银行半年报,截至2025年6月末,该行总资产达4274.816亿元,较2024年末增长3.1%;实现营业收入为27.17亿元,同比下降13.9%;净利润为3.99亿元,同比增长1.1%。

对于营收同比减少的原因,甘肃银行在中报中表示,主要受市场利率下行影响,同时作为甘肃省属法人金融机构,主动加大了对实体经济的支持力度,通过降息让利,导致净利息收入同比减少。2025年上半年,甘肃银行的净息差同比大降15.2%,至1.12%。

而净利润实现正增长,主要得益于减少支出和资产减值损失的大幅下降。2025年上半年,甘肃银行支出减少了1560万元;而资产减值损失,经扣除拨回则由17.43亿大幅下降至13.18亿,降幅高达24.4%。该行在财报中解释,“资产减值损失下降,主要由于资产质量提升,减少拨备计提。”

数据也印证了这一说法,甘肃银行不良贷款率从年初的1.93%下降至1.85%;不良贷款余额则微降70万元,至43.4亿元。拨备覆盖率则由134.05%微升至136.79%。但甘肃银行的资本充足率、一级资本充足率、核心一级资本充足率则是同步由年初11.16%降至了10.65%。

值得注意的是,虽然2025年上半年甘肃银行的不良率有所下降,但还是显著高于同期商业银行1.49%的平均水平,也高于城商行1.76%的平均水平。

连续5年“卖卖卖”

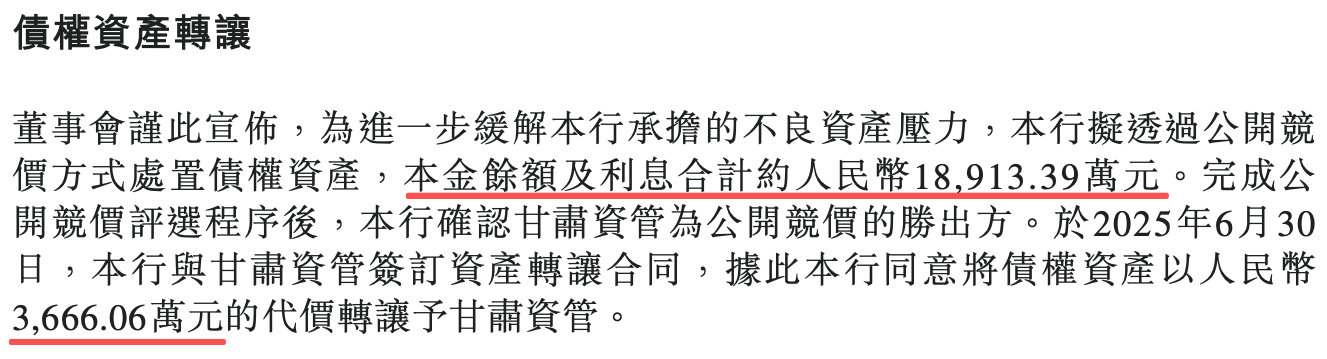

甘肃银行的不良资产余额和不良贷款率双降,得益于该行积极的不良资产处置。6月30日,就在上半年的最后一天,甘肃银行发布公告,以3666.1万元转让总金额约1.89亿元的不良资产,预计亏损1.18亿元。尽管转让价格远低于账面价值,但有助于缓解银行的不良资产压力,提升资产质量。

凤凰网财经《银行财眼》据wind不完全统计,自2021年以来,甘肃银行已经累计9次向甘肃资管出售有关资产,转让总金额已经高达239.64亿元,一共收回163.88亿元。

其中,规模最大的一笔转让发生在去年三季度。甘肃银行向甘肃资管出售若干低效益资产,本金账面余额约为人民币178.64亿元,应收利息约为人民币18.55亿元,合计197.19亿元。由于此前已经计提了47.97亿元减值准备,所以153亿元的转让价高于149.22亿元的账面净值。

不过,这笔资产转让采取分期付款模式。其中,首期付款80亿元,在合同生效后5个工作日内支付,剩下的73亿元将在五年内分期支付,其中21.9亿元于2028年底前支付,18.25亿元于2029年底前支付,32.85亿元于2030年底前支付。

甘肃银行在公告中表示,此次资产出售完成后,甘肃银行的资产质量将得到提升,监管指标预期明显改善:不良贷款率将由1.85%降至1.28%,低于三季度行业平均水平;拨备覆盖率将提升17.67个百分点,至154.46%,资本充足率将由10.65%提升至10.83%。

石海龙代理行长后,甘肃银行继续通过处置债权资产的方式来缓解不良资产压力。2025年12月29日,甘肃银行发布公告表示,以1.02亿元的代价,将价值1.75亿元的债权资产转让给甘肃资管。在2025年三季度,在石海龙上任前后,甘肃银行一共转让了198.94亿元的低效资产。这对新任行长石海龙而言,无疑是一个巨大的好消息。

但是,资产“减负”虽然为甘肃银行卸下了低效包袱,却不能完全化解经营压力。如何提升净息差水平,扭转营收下降的困局,都是摆在石海龙面前的巨大挑战。在“低利率、低息差”的行业大背景下,整个银行业都面临转型的必答题。未来,石海龙将交出一份怎样的成绩单,凤凰网财经《银行财眼》将持续关注。