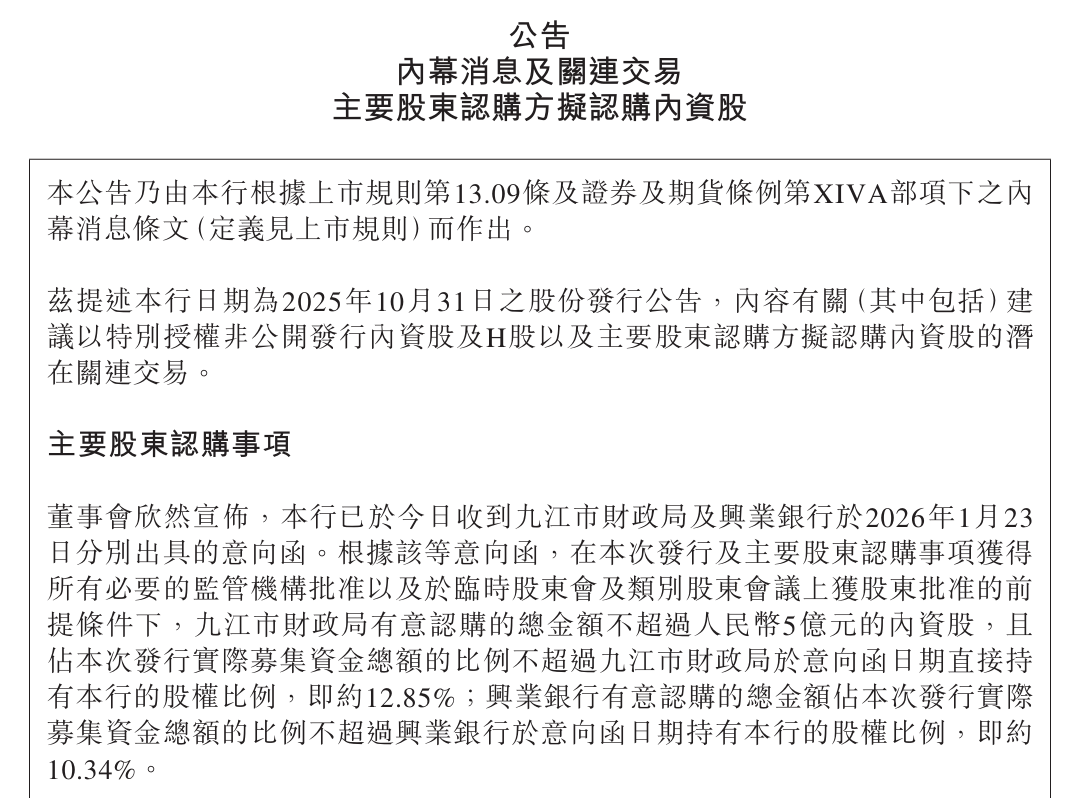

1月23日,九江银行(06190)披露新一轮内资股非公开发行进展,两大核心股东九江市财政局、兴业银行拟“顶格”参与认购。

其中,九江市财政局拟出资不超5亿元,认购比例不超过其当前直接持股的12.85%;兴业银行则按10.34%的现有持股比例跟进认购。这场股东真金白银的驰援,看似为该行注入强心针,实则是核心资本承压下的必要纾困。

自2025年10月31日披露增资计划以来,九江银行拟发行不超过8.6亿股内资股及1.8亿股H股补血,若顶格完成总股本增幅将超36%,凸显资本补充需求的迫切性。

但资本消耗、资产质量、声誉风险三大难题仍交织成困局。

资本红线压顶

九江银行当前的资本困局,勾勒出银行业中颇为罕见的“逆增长”悖论。常规逻辑下,银行资本金的快速消耗往往伴随信贷扩张,即典型的“以资本换规模”,但九江银行的数据却指向了截然不同的路径:这并非业务扩张带来的资本“脱水”,而是资产质量劣变引发的“存量失血”。

截至2025年9月末,该行资产规模达5213.3亿元,在江西省内城商行中排名第二,但其核心一级资本充足率从2024年底的9.44%加速滑落至8.63%,短短9个月内下降0.81个百分点;总资本充足率更是从13.17%降至11.21%,不仅持续逼近监管红线,更凸显出资本内生补充能力的实质性弱化。

与之形成鲜明对比的是,该行经营体量正经历防御性收缩,生息资产规模从2024年末的4785.9亿元大幅缩减至2025年三季度末的3583亿元,缩水逾1200亿元,跌幅达25.1%,收缩幅度远超同期城商行平均水平。

在这般压抑的缩表态势下,2025年前三季度该行营业收入录得80.3亿元,同比下滑4%,实现净利润8.7亿元,同比增长4%。

营收、总资产与资本充足率“三降”叠加净利润微增,意味着九江银行正陷入一个危险循环:即便主动收缩业务战线,仍难以遏制资本净值的持续承压,盈利增长更多依赖成本控制而非核心业务提升。

资本的持续消耗究竟流向何方?答案藏在被高额信用成本大幅吞噬的利润表之中。

尽管依托过往“高风险、高收益”的经营模式,九江银行2025年三季度末仍维持着2.06%的净息差,显著高于部分城商行同业水平,但这一利差优势在巨额减值面前几乎沦为纸面收益。

2023年全年,该行信用减值损失已达63.2亿元;2025年前三季度,九江银行资产减值损失仍高达45.7亿元。

这意味着,银行通过息差赚取的大部分收入,并未转化为核心资本留存,而是用于填补过往激进扩张遗留的坏账缺口。

资产质量之殇

九江银行资产质量的承压,在很大程度上源于其与高杠杆企业的深度绑定,而地方AMC国厚资产的风险暴露,无疑是其中影响最突出的一例。

这家曾以“不良资产处置者”身份活跃的机构,如今已成为九江银行账面上难以忽视的风险点。

自2015年建立合作关系以来,九江银行在不良资产处置与融资领域给予国厚资产较多支持,这份合作信任却在2025年2月出现裂痕——国厚资产公告披露,对九江银行的7.2亿元债务发生逾期,逾期起始日为当年2月2日。

穿透国厚资产的财务数据可见,截至2025年中期,该公司三年半累计亏损逼近20亿元,账面货币资金仅余6955.7万元,而一年内到期短债高达9.7亿元,现金覆盖率仅7%,流动性已近乎枯竭。

在此背景下,国厚资产实控人李厚文通过博雅投资等关联公司,将所持国厚资产股权质押给九江银行合肥瑶海支行,形成债权与股权的深度捆绑。

这也意味着,国厚资产合计24.6亿元的债务逾期(占其上年末净资产的59.3%),已成为九江银行资产端的潜在风险源,仅对该行的逾期金额就占九江银行2025年三季度末净利润的80.8%,任何后续波动都可能传导至银行资产净值。

国厚资产的风险暴露,只是九江银行资产质量承压的一个缩影。2024年末,该行不良贷款率曾攀升至2.19%,逾期贷款同比激增47.4%,较同期商业银行1.48%的不良率高出0.71个百分点,多项指标偏离行业均值。截至2025年6月末,该行通过高强度核销将不良贷款率勉强回落至1.88%,但仍高于2025年二季度商业银行平均水平39个基点,较同期城商行1.84%的平均不良率也高出0.04个百分点,风险压降效果有限。

更为关键的是,潜在风险包袱并未随不良率回落而减轻——高达188.86亿元、占比5.79%的关注类贷款,依旧如悬在头顶的达摩克利斯之剑,该占比远超城商行平均水平,意味着大量资产仍处于风险边缘,未来不良贷款反弹压力显著。

信任危机迷雾

若说资产负债表是银行的“肉身”,品牌声誉与内控合规便是其“灵魂”。

这场信任危机的伏笔,最早可追溯至2021年3月引发全国舆论热议的“彩礼贷”风波。

当时,九江银行赣州分行多名员工在微信朋友圈转发“天生一对”专属定制产品海报,标注最高额度30万元、期限1年、年利率低至4.9%,用途涵盖新婚旅行、购车等,文案暗示可用于彩礼相关开销,触碰社会公序良俗争议点。

九江市金融管理部门迅速成立联合调查组介入,核实该产品并非银行正式上线项目,而是零售银行管理总部员工在“手机快活贷-零花钱”基础上私自设计的营销文案,未经合规审查与产品审批,银行系统无对应产品信息及授信余额,本质是员工违规营销。

事件处置上,九江银行于3月19日发布官方致歉声明,对直接责任人给予停职处理,对部门负责人给予记过处分,同时开展全面内控排查整改。

但舆情热度持续一周以上,新华网等主流媒体全程报道,多地金融监管部门借此强化消费贷营销监管,该行声誉遭受重创。

更严峻的是,风波尚未平息,3月20日网络又流传其推出“退款贷”的虚假消息,银行虽第一时间辟谣,但叠加此前负面效应,进一步削弱了公众信任,暴露其舆情应对机制的滞后性。

当时的整改虽有推进,但未能完全根除管理层面的薄弱环节,后续也逐渐出现了尖锐的消费者权益纠纷。

从黑猫投诉具体案例来看,投诉核心聚焦三大类问题:一是暴力催收与信息泄露,2025年11月至2026年1月,多名借款人反映在360等平台的借款(九江银行为出资方)逾期后,被第三方机构电话恐吓、骚扰亲属及单位领导,甚至有用户表示逾期仅一天就被跳过本人联系家人,部分催收人员私自获取通讯录信息,向12378投诉后仍无明确进展;二是利率与收费争议,有用户投诉2021年在合作平台借款1万元,总还款年化利率超36%法定上限,平台拒绝提供借款合同,另有信用卡用户反映2025年10月账单重复扣款,联系在线客服及电话客服后问题仍未解决;三是征信与账户管理问题,用户投诉银行不定期频繁查询贷后管理记录影响征信,部分信用卡逾期用户储蓄卡被冻结为“只进不出”状态,协商分期还款解冻账户却迟迟得不到回应。

合规层面的持续失守,叠加股权变动风险,在二级市场引发连锁反应。

2025年10月,第八大内资股股东江西宝申实业持有的4165.2万股该行股权公开拍卖,评估价6.09亿元,7折起拍仍无人问津,而该股东2021年已进入破产审查程序。同年11月,第七大内资股股东均和(厦门)控股持有的4461.3万股股权挂牌拍卖,起拍价接近每股净资产,但其大股东上海均和集团已爆发资金链断裂危机,实控人失联,被执行总金额达28.7亿元。

叠加持续走低的二级市场表现,投资者信心正经受严峻的考验。截至2026年1月27日,九江银行H股股价已滑落至1.75港元,较2025年底进一步下探,总市值缩水至49.8亿港元。

目前,该行的市净率(PB)已跌至罕见的0.13倍,而52周跌幅更是高达73.78%。

这一系列财务与市场数据,不仅意味着估值已降至冰点,更折射出资本市场对这家城商行底层资产质量及未来治理改善潜力的深度忧虑,其重塑“灵魂”的突围之战显然比账面上的资本补足更为艰巨。

核心股东的“顶格”认购,为承压的九江银行暂缓了资本压力,村镇银行重组的逐步落地也为内控优化提供了契机。但这终究只是缓解困境的第一步,而非破局的终点。唯有把风险处置、合规整改落到每一件具体业务中,才能真正稳住经营基本盘,挽回流失的市场信任。

(文章来源:财中社)