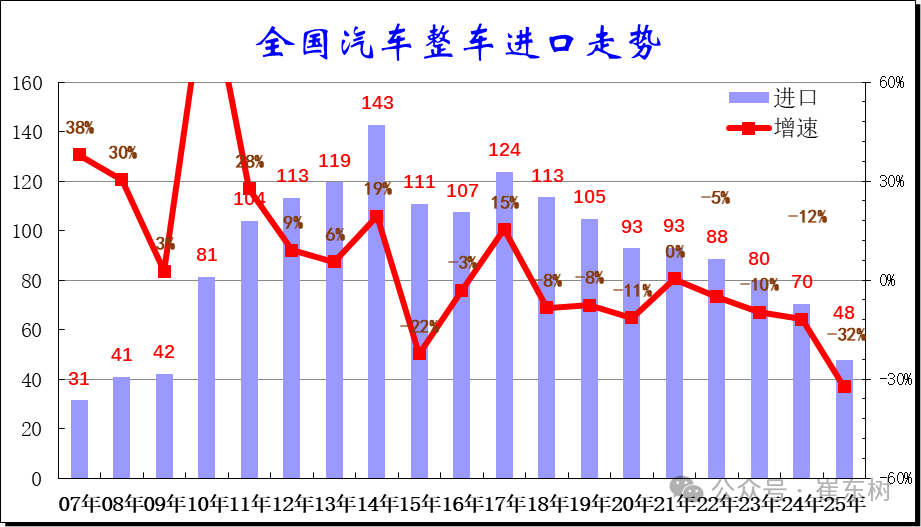

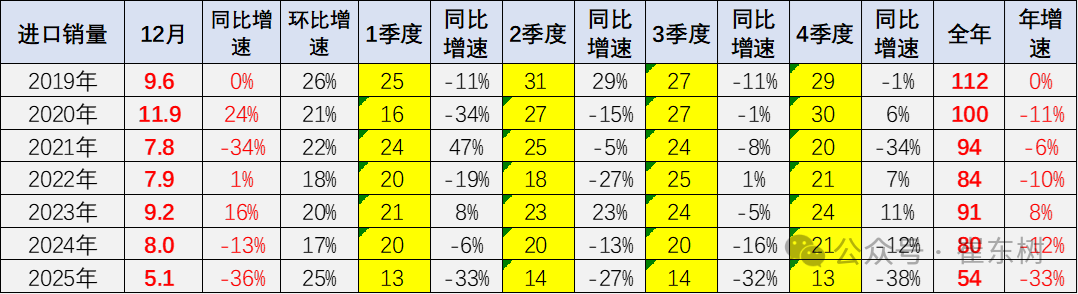

智通财经APP获悉,1月26日,崔东树发文称,进口车持续剧烈下行的压力明显。2025年1-12月进口汽车48万辆,同比下降32%,这是近期少见的1-12月巨大下滑。其中12月进口车3.0万辆,同比下滑56%,环比11月下降30%。进口车在2014年达到143万辆峰值后下行,2024年进口规模持续锐减,全年进口仅有70万辆,同比下降12%。

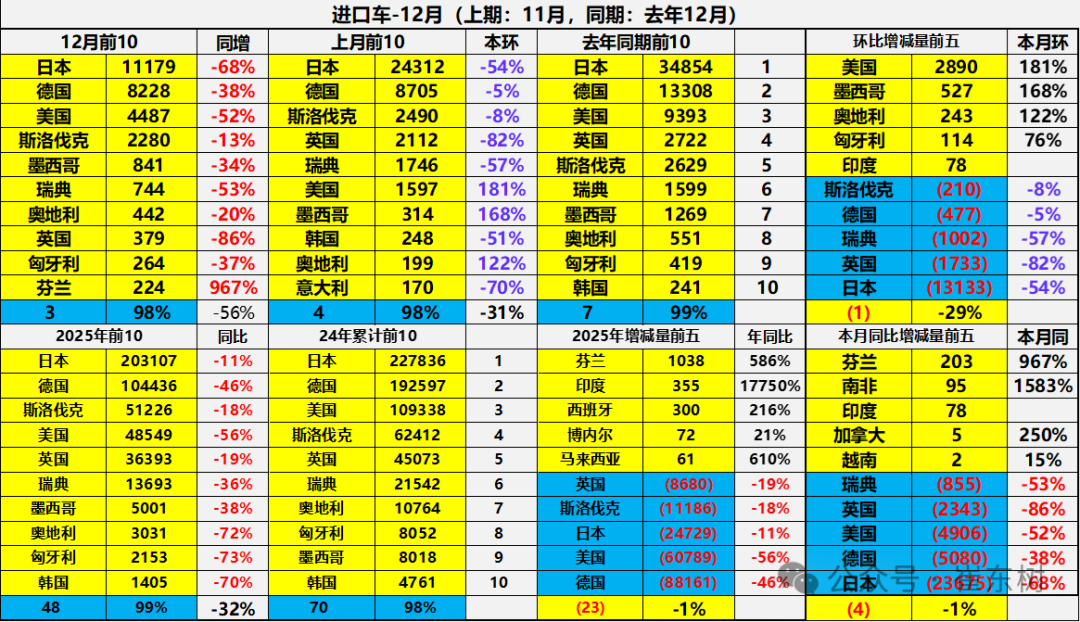

12月进口车下滑压力仍较大。2025年12月进口最高的前10国家是:日本11179辆、德国8228辆、美国4487辆、斯洛伐克2280辆、墨西哥841辆、瑞典744辆、奥地利442辆、英国379辆、匈牙利264辆、芬兰224辆,其中本期较同期增量增大的前五个是:芬兰203辆、南非95辆、印度78辆、加拿大5辆、越南2辆。

2025年1-12月进口最高的前10国家是:日本203107辆、德国104436辆、斯洛伐克51226辆、美国48549辆、英国36393辆、瑞典13693辆、墨西哥5001辆、奥地利3031辆、匈牙利2153辆、韩国1405辆,其中本期较同期增量增大的前五个是:芬兰1038辆、印度355辆、西班牙300辆、博内尔72辆、马来西亚61辆。

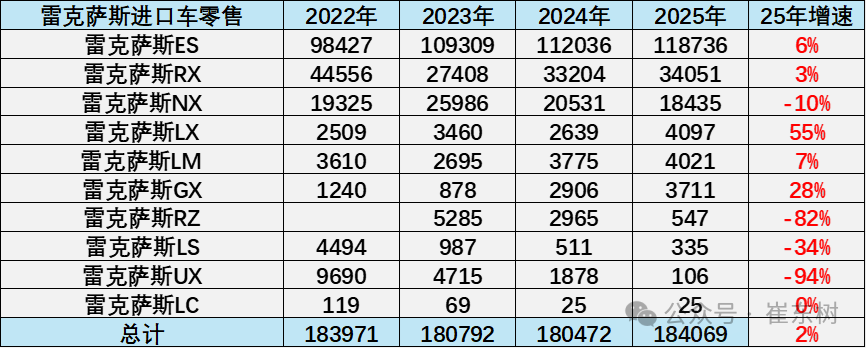

今年的豪华市场走势分化,雷克萨斯销量达到18.4万台,保持进口豪华车的第一位置。在进口车近几年持续下滑的背景下,雷克萨斯品牌2025年继续保持了销量正增长,且2025年销量高于2022年,成为进口车的奇迹,稳定了进口车的销售阵容。

一、中国汽车进口总体走势

1、汽车进口增速特征

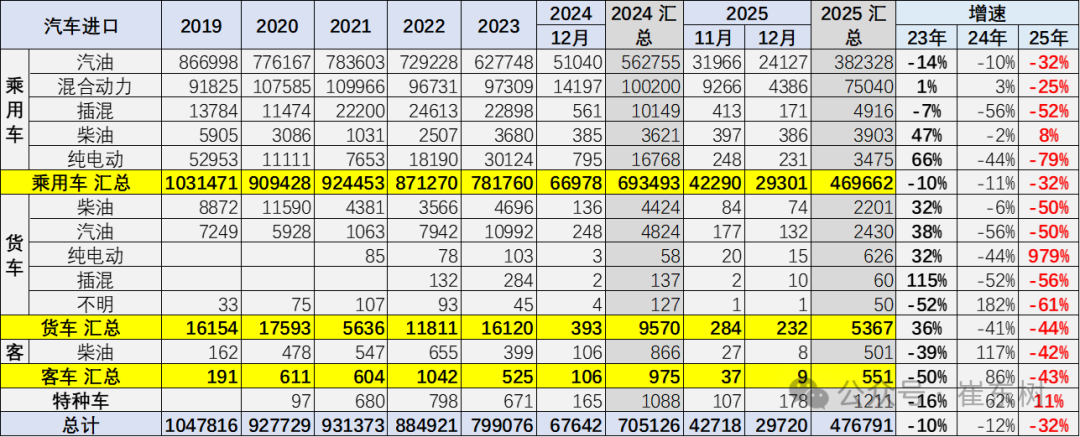

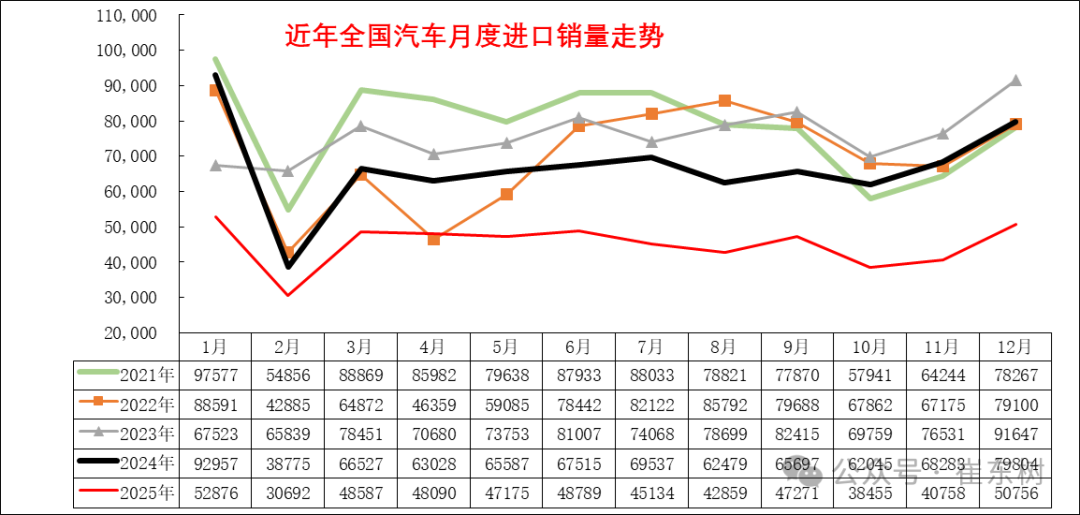

在2014年进口车达到143万辆峰值后下行,2016-2017年进口增速稍有企稳改善,2018年以来至今持续下滑,2023年进口规模锐减,全年进口仅有80万辆,同比下降10%。2024年进口规模持续锐减,全年进口仅有70万辆,同比下降12%。目前2025年1-12月进口汽车48万辆,同比下降32%,进口车持续萎缩压力较大。

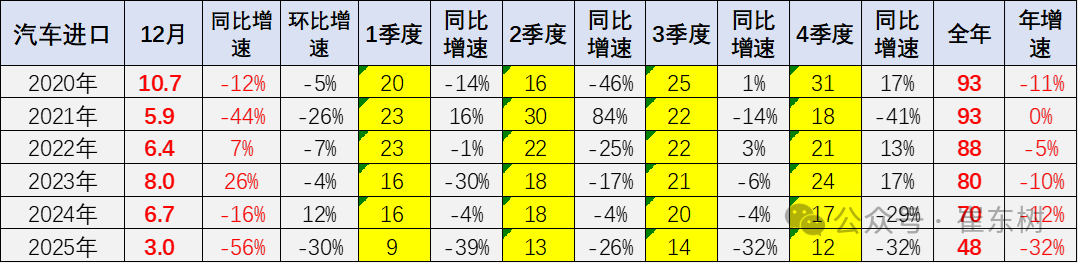

2025年1-12月进口汽车48万辆,同比下降32%,这是近期少见的1-12月巨大下滑。其中12月进口车3.0万辆,同比下滑56%,环比11月下降30%。2024年汽车进口70万辆,同比下降12%。随着国产车的崛起和国际品牌本土化加速,近几年汽车进口持续低迷,进口车持续3年负增长,如果熨平波动,则是连续7年的负增长。

2、整车进口月度走势

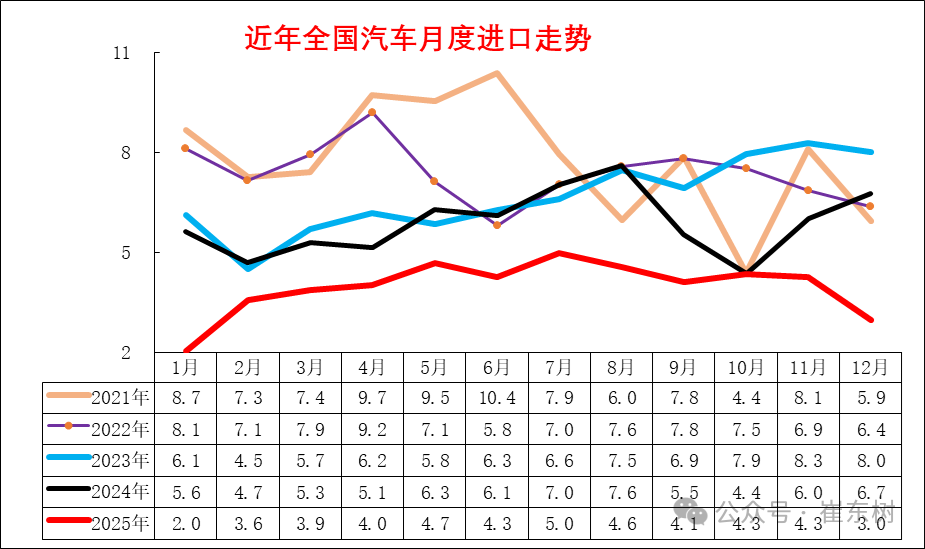

2024年上半年呈现正常季节走势,尤其6-12月进口恢复较好。随着进口加关税的预期落空,2024年9-10月剧烈下滑,高端消费压力较大,很多经销商等待加税的去库存。2025年初的进口下滑幅度惊人,主要也是观望今年的降价情况,随着中美贸易的逐步可预期,进口车逐步回升,7月创出今年新高,但随着自主高端崛起,8-11月进口车持续低迷,12月异常下滑回落。

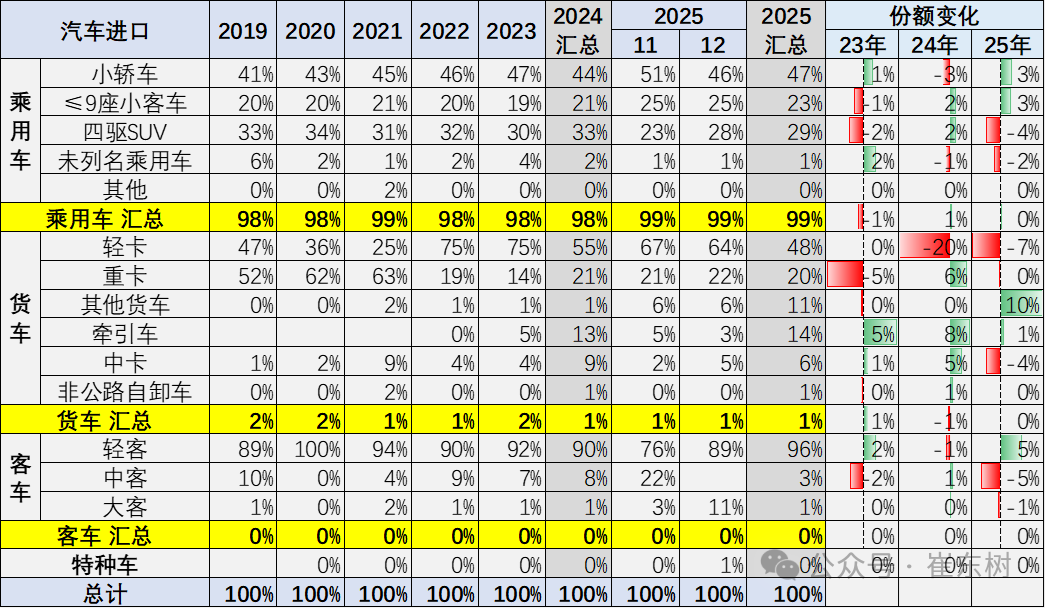

3、汽车整车进口结构特征

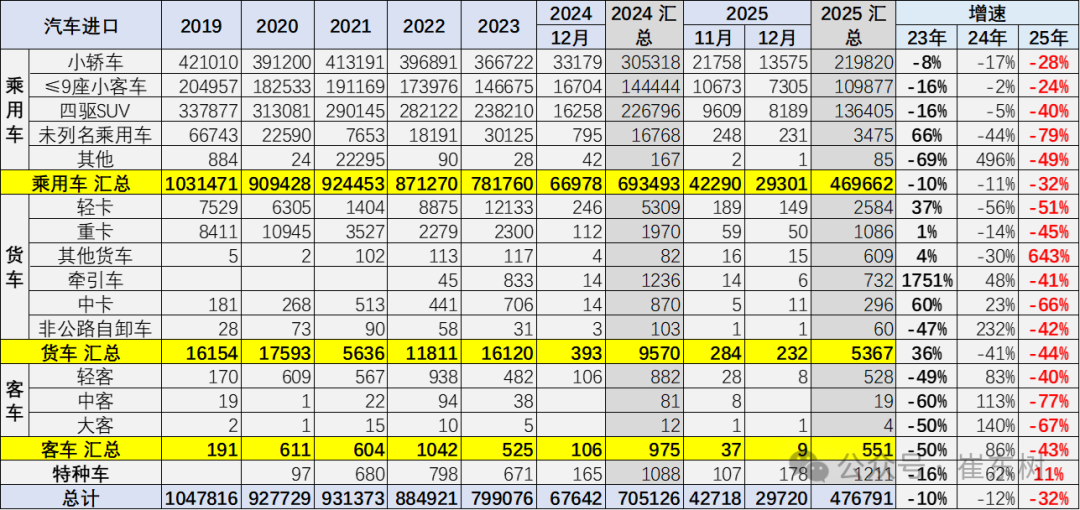

2019年以来各类进口车型全面下滑。传统的卡车2023年进口较多,目前快速回落明显。2025年1-12月乘用车的进口小于需求,持续去库存。

今年汽车进口结构中的乘用车占到99%的绝对主力地位,如果包含轻卡中的皮卡,则乘用车数量占比更高。今年进口车全面下行,潮玩类需求也不太好。

乘用车中2025年1-12月进口轿车占比47%;进口四驱SUV进口占比29%;而新能源车的未列名机动车进口占比1%。2025年的商用车进口表现一般,尤其是轻卡进口下滑较大,但牵引车和中卡等均不强。近期的进口皮卡也很弱。

4、新能源汽车整车进口结构特征

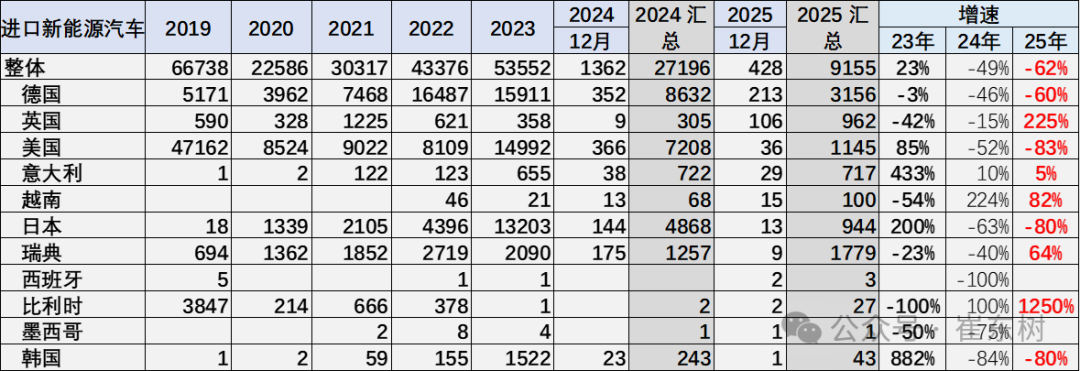

2021-2023年进口新能源乘用车实现持续高增长,2024年出现剧烈下滑。2025年1-12月进口纯电动的乘用车降79%;插混降52%,进口新能源乘用车表现较弱。

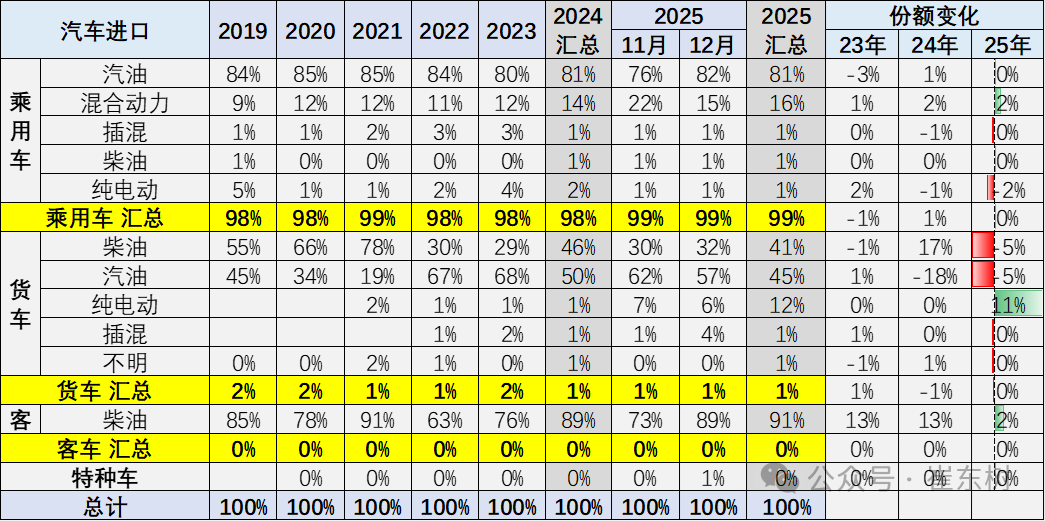

乘用车的传统燃料进口车市场下滑较大,货车中柴油车占比回升,而汽油货车的占比下降,与牵引车需求相关。

2025年的高端汽油皮卡进口表现缓慢。近期国内新能源皮卡市场表现相对较强,但进口纯电动皮卡车市场表现相对较差。

2024年进口乘用车新能源进口占比达到3%,2025年1-12月进口新能源车占比下降到2%,纯电动较去年有小幅下降,燃油乘用车仍是绝对主力。货车中的汽油车比例仍是较高的,但纯电动货车提升较好。

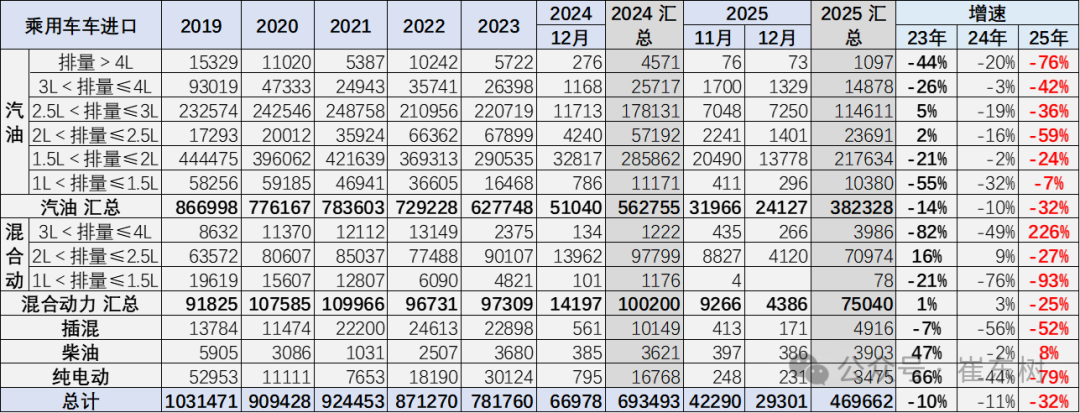

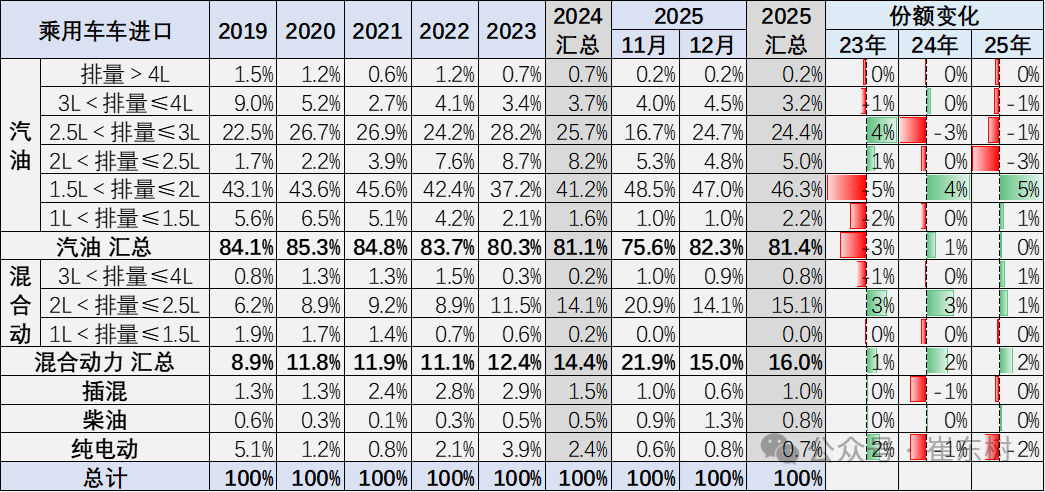

5、乘用车整车进口排量结构特征

乘用车的进口车型排量集中于2升以下汽油车型,去年3-4升抗跌能力较好,今年2.5-3升相对较好。

乘用车的进口车型排量原本集中于2升以下汽油车型,2025年1-12月占比整个进口车的进口量49%的比例,较去年增加5个点。

高端大排量车型下降的稍慢。近几年的2.5升-3升的大排量进口车销量下降慢,占比提升。由于国内市场的车型主要2升以下,因此进口的2.5升-3升的竞争压力较小。

二、汽车进口市场格局

1、分国别进口特征

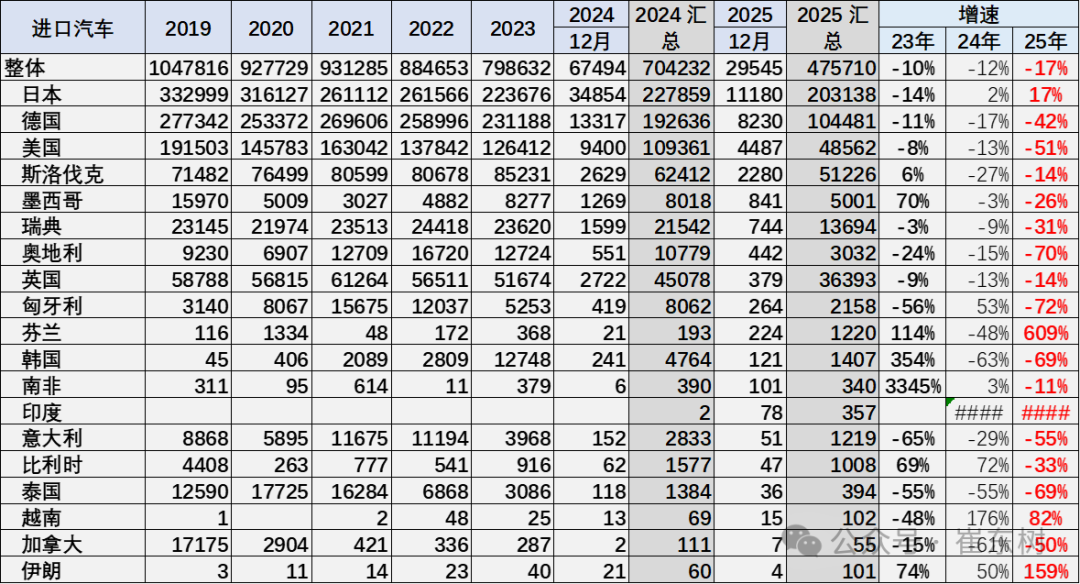

中国乘用车的进口国别仍以日本、德国、美国、斯洛伐克、英国等为核心,近期日本和斯洛伐克进口表现较稳,美国进口关税影响较大。

2、整车进口月度走势

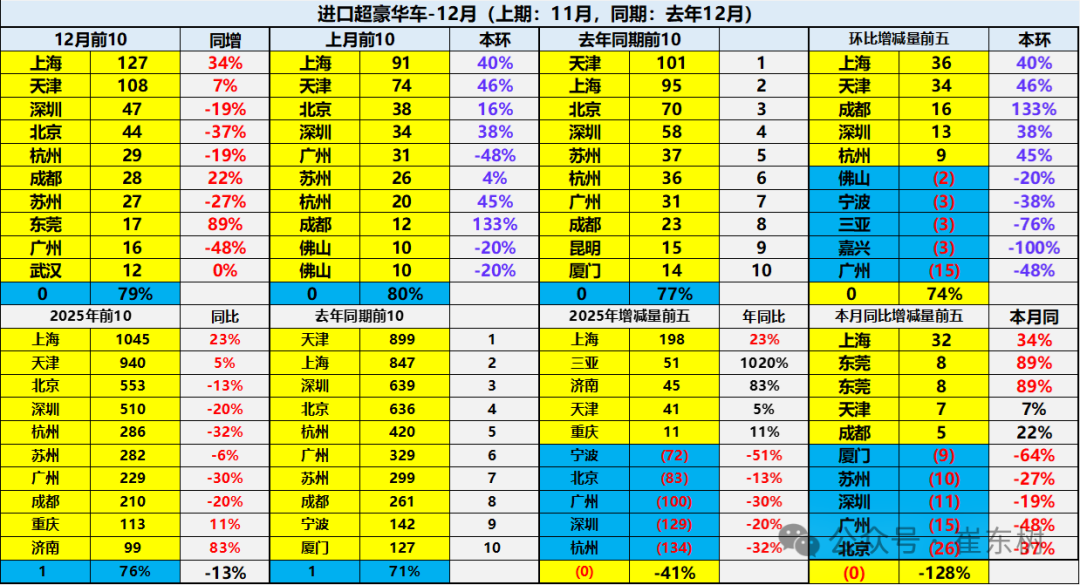

12月进口车下滑压力仍较大。2025年12月进口最高的前10国家是:日本11179辆、德国8228辆、美国4487辆、斯洛伐克2280辆、墨西哥841辆、瑞典744辆、奥地利442辆、英国379辆、匈牙利264辆、芬兰224辆,其中本期较同期增量增大的前五个是:芬兰203辆、南非95辆、印度78辆、加拿大5辆、越南2辆。

2025年1-12月进口最高的前10国家是:日本203107辆、德国104436辆、斯洛伐克51226辆、美国48549辆、英国36393辆、瑞典13693辆、墨西哥5001辆、奥地利3031辆、匈牙利2153辆、韩国1405辆,其中本期较同期增量增大的前五个是:芬兰1038辆、印度355辆、西班牙300辆、博内尔72辆、马来西亚61辆。

3、新能源汽车整车进口国家特征

2025年国产车竞争力较强,进口主力国家的新能源车进口下滑62%。2025年的进口新能源乘用车压力进一步加大,美国进口车很差,欧洲进口新能源还有一点销量。

三、汽车市场销量格局

1、进口车总体销量

前几年的进口车在12月均保持近7万辆的较高销量,但今年进口车销量走势剧烈下滑,12月进口车零售仅有5.1万辆,今年3-12月下滑压力加大,未来进口可能更为谨慎。

由于中国自主车企强大,进口车销量表现持续走差,也弱于国内国产豪华车市走势。2021年进口车销量达到94万辆,相对于2020年销量下滑6%。

2022年进口车的销量84万辆,同比2021年大幅降10%,也相对弱于国产车的表现。2023年终于恢复正增长,达到91万辆,增8%。

2024年进口车交强险数据为80万辆,同比下降12%。由于2024年初高基数的影响,今年1-12月进口车零售54万辆,下滑33%的压力较大,12月下降到5.1万辆降36%,未来压力仍大。

2、进口车品牌特征

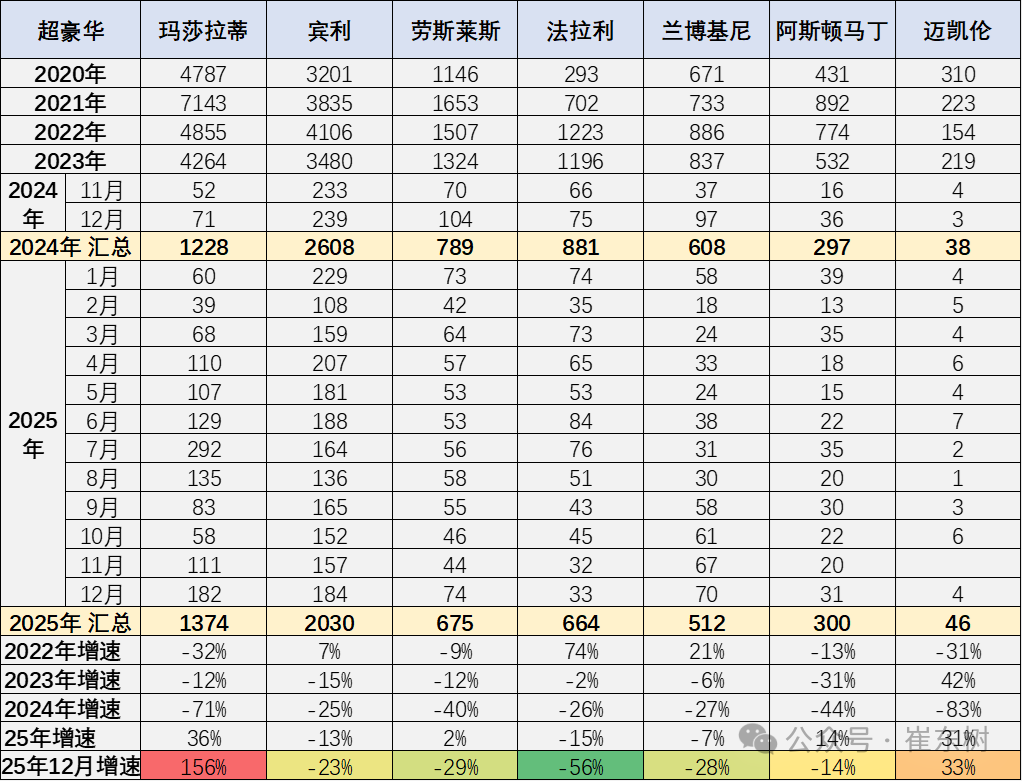

过去几年进口超豪华车持续增长,但2023年以来出现较大的下滑,2024年加速下滑,2025年1-12月下滑仍较严峻。超豪华的走势出现巨大波动,玛莎拉蒂的走势总体异常较高。劳斯莱斯表现较坚挺。法拉利的走势低迷。超豪华总体走弱,体现超高端消费群体的购买力暂时放缓,近期抛售带来的超豪华车销量异常,市场价格合理回归。

目前进口车主要靠豪华车的需求支撑,非豪华进口车剧烈萎缩。进口车中的主力进口豪华车占比大幅增长。合资品牌进口车快速萎缩,欧系的大众进口车等部分品牌进口车萎缩剧烈。

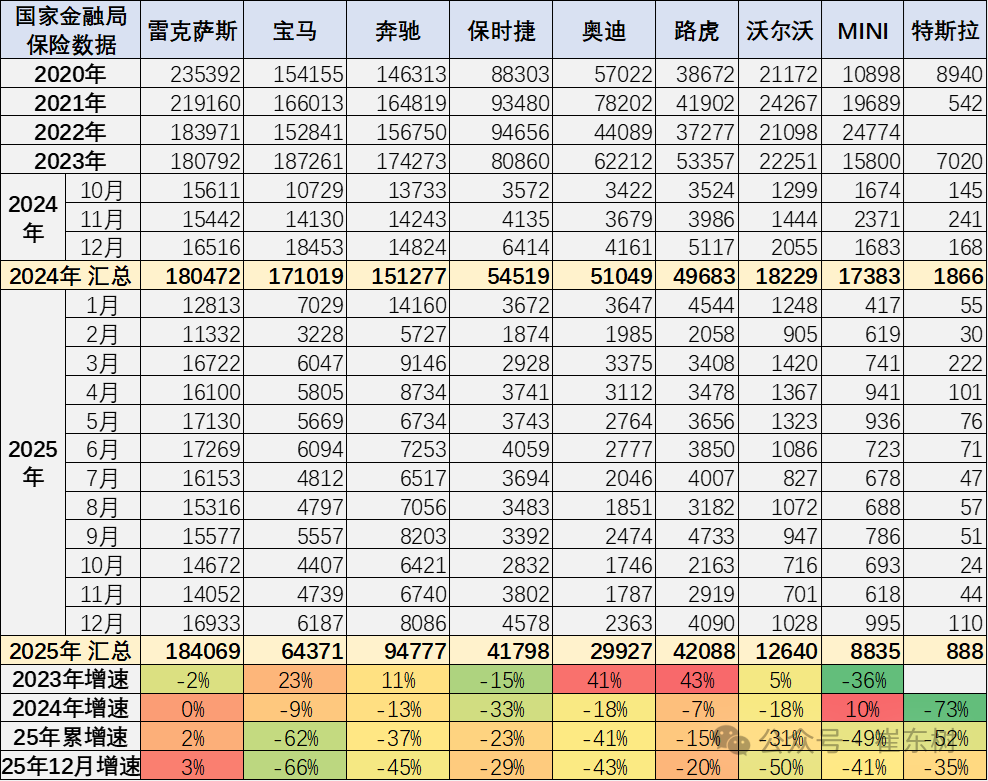

2025年的雷克萨斯的进口保险零售数据18.4万台,同比增长3%,并且雷克萨斯2025年销量高于2022年销量,在2022-2024年连续三年保持在18万水平基础上,2025年创过去四年的新高,其表现的确很强。保时捷、路虎的表现总体相对稍好。

3、雷克萨斯成功因素

雷克萨斯的销量成功因素主要是产品调整及时,混合动力车型表现较强,消费者对雷克萨斯混动的认可度较高。

A. 核心车型持续走量,品牌基本盘稳固

ES 系列:作为绝对销量支柱(2025年销量118,736台,占总销量近65%),凭借舒适、可靠的家用定位和进口车身份,持续吸引追求品质的消费者,且保持6%的增速。

RX 系列:经典中大型SUV,2025年销量回升至34,051台,3%的增速说明其产品力经过改款后仍能稳定吸引用户。

这两款车型合计贡献了近80%的销量,形成了坚实的基本盘。

B. 高端车型爆发式增长,品牌溢价能力提升

LX 系列:硬派豪华SUV代表,2025年销量4,097台,同比暴增55%,受益于高端越野市场需求和品牌稀缺性。

GX 系列:2025年销量3,711台,同比增长28%,精准抓住了硬派豪华SUV的细分市场红利。

LM 系列:豪华MPV标杆,2025年销量4,021台,7%的增速体现了其在高端商务市场的统治力。

这些车型的增长不仅提升了品牌形象,也拉高了整体利润。

C. 可靠性与口碑积累,建立用户信任

雷克萨斯长期以“开不坏” 的可靠性著称,J.D.Power等第三方机构的质量报告常年名列前茅。这种口碑形成了强大的用户粘性,老车主换购/推荐率高,是销量稳定的底层逻辑。

进口整车的工艺品质也让消费者愿意为其买单。

D. 服务体验打造差异化竞争力

雷克萨斯的“待客之道”服务理念贯穿售前、售中、售后,包括针对智混动车型6年/15万公里免费保修保养、专属管家服务等,在豪华品牌中形成了独特的服务壁垒,提升了用户满意度和忠诚度。

E 产品矩阵精准布局,覆盖多元需求

从轿车(ES、LS)、SUV(NX、RX、GX、LX、RZ)到MPV(LM)、跑车(LC),雷克萨斯的产品线覆盖了豪华车市场的主流细分领域,且多种动力选项满足不同用户的需求,减少对单一车型的依赖。

4、进口超豪华车品牌区域变化特征

进口车市场的需求总体偏弱,上半年天津超越上海保持超豪华第一,近期上海回升较好,因股市暴增等,上海的进口超豪华车近期环比上升较大。

杭州、深圳、广州、北京与宁波等传统富裕地区的进口超豪华车市场压力较大。新能源车对超豪华的影响明显,由于超豪华的市场萎缩,市场的需求总体不佳,价格体系压力大。

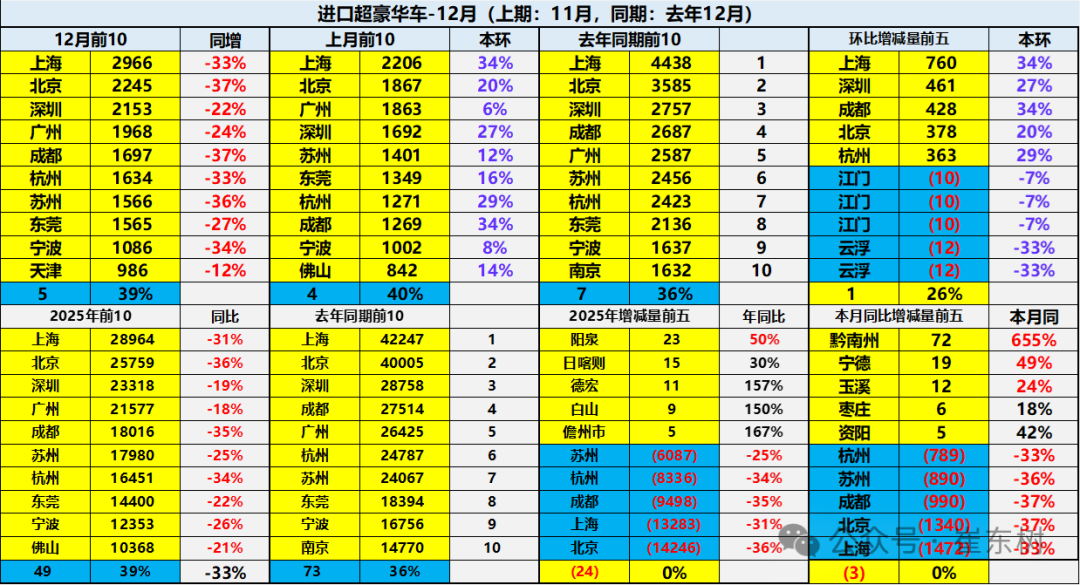

5、豪华车区域变化特征

总体国产与进口豪华车市场的需求总体偏弱,其中苏州、杭州、成都、上海、北京等传统富裕地区的豪华车市场压力较大。今年的阳泉、日喀则、德宏等中西部地区较强。