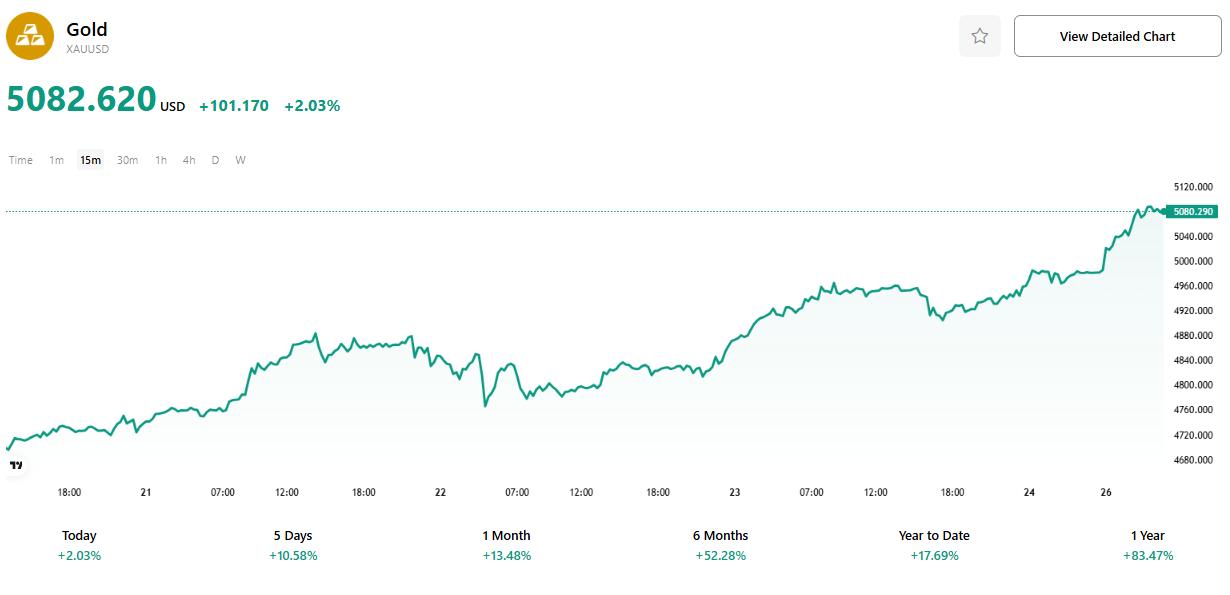

TradingKey - 本周一早盘,现货黄金历史性地突破5000美元/盎司大关,这一成就距2025年10月8日金价首次站上4000美元,仅过去三个多月。同期,现货白银也强势上涨,站上109美元/盎司新高。

据Kitco News发布的黄金市场调研,华尔街机构策略师整体情绪仍偏乐观,而散户投资者则显现出一定程度的谨慎。不过,多数专业分析人士一致认为,本轮黄金上涨并非“无根泡沫”,而是建立在扎实基本面基础上。

Asset Strategies International总裁兼首席运营官Rich Checkan直言:“未来某个节点,我们可能会看到金价震荡或回调,但我不认为这会在本周发生。当前地缘局势比以往任何时候都更加复杂,而市场对美联储政治独立性的怀疑依旧持续。股市高估值与部分大宗商品的上行动能也表明,黄金价格仍有进一步走高的空间。趋势就是投资者最好的朋友。”

对于白银市场,Solomon Global董事总经理Paul Williams表示看好其未来走势。他指出,白银价格上涨不仅受益于持续的工业需求增长,还受到散户投资者热情、避险吸引力以及长期供应短缺不断加剧的推动。“黄金价格对部分投资者来说门槛过高,白银则提供了一种更为可及的方式参与贵金属市场。预计到2026年,白银价格潜在目标将有望触及120美元。”

他补充强调,地缘紧张局势持续带动白银的避险属性,同时新能源、人工智能等未来技术领域对银的需求正在快速增长,而供给端尚未出现实质性改善。“我们认为,供应短缺在未来一段时间将依旧存在,这也支撑了白银的中期上涨逻辑。”

分析指出,全球央行持续增持黄金、地缘冲突频发、以及对法币体系公信力的担忧,正在合力重构投资者对黄金和白银的长期价值判断,成为驱动本轮上涨潮的三大核心因素。

央行购金不断加码

当前,全球央行正迎来新一轮黄金储备扩张潮。世界黄金协会近期发布的报告显示,2025年11月,全球央行继续维持净买入态势,单月黄金净购入量为45吨,虽然较10月有所回落,但仍处于全年相对较高水平。

截至2025年11月,当年全球央行累计买入黄金总量已达297吨,显示出国家层面对黄金这一传统安全资产的持续偏好。在这一趋势中,新兴市场国家央行的购买力度尤为显著,波兰、哈萨克斯坦、巴西、土耳其和中国成为主要买方。

其中,波兰央行上周宣布,已批准最多追加150吨黄金储备的计划,若全部执行,其国家黄金总储量将提升至700吨。

中国方面,根据人民银行公布的官方外汇储备数据,截至2025年12月末,中国黄金储备达7415万盎司,当月较前值增加3万盎司。这也意味着,自2024年11月以来,中国央行已连续14个月增持黄金,为全球黄金市场注入了稳定预期和长期信心。

地缘动荡加剧

当前,全球地缘政治风险不断升级,成为推动投资者重新评估避险资产配置的关键因素。

美欧之间在格陵兰岛问题上的矛盾日益凸显。尽管美国总统特朗普公开表示不会通过武力方式从丹麦手中夺取这座北极战略要地,但他对控制格陵兰的意图并未减弱,仍持续对欧盟施加外交与政策压力,试图迫使其在相关问题上作出妥协。

与此同时,特朗普在贸易政策上继续采取强硬立场。不久前,他再次发出威胁称,若加拿大选择与中国签署贸易协定,美国将考虑对其商品征收高达100%的关税。这种日益明显的单边主义倾向令全球市场对国际贸易体系的稳定性产生更深层次的担忧。

地缘政治紧张形势所带来的市场不确定性,正在大幅提升对贵金属资产的避险配置需求。在乌克兰战事持续、加沙局势恶化、以及委内瑞拉高层遭美方打击的背景下,黄金和白银价格持续走强。

“持有黄金,它不像债券或股票那样与他人的债务挂钩,不会像股票那样受制于公司的业绩,”ABC Refinery全球机构市场主管Nicholas Frappell表示。

“在当今充满不确定性的世界里,黄金是一种非常好的分散风险投资工具,”他补充道。

美元信任动摇

SIA Wealth Management首席市场策略师Colin Cieszynski表示,他对未来一周金价持中性判断,但从中长期来看,推动黄金上涨的基本面驱动力依旧强劲。

他表示,近期像格陵兰岛局势等地缘突发事件或许只是“临时催化剂”,“美元持续走软才是最核心的支撑力量”。

上周,受避险买盘带动,彭博美元即期指数下跌1.6%,创下自去年5月以来的最大单周跌幅。这种走势使得以其他货币计价的黄金变得更加“便宜”,从而推动了国际买盘,进一步增强了黄金作为抵御汇率波动和通胀风险的工具地位。

研究咨询公司Metals Focus的Nikos Kavlis说道,“人们明显在远离美元,这对黄金价格大有裨益。”

不过更深层次的影响则源于美元体系本身所面临的结构性压力。

近年来,美国不断收紧全球治理承诺,推行更明显的内向战略。削减公共投入、强化贸易壁垒、以及对海外美元资产实施“长臂管辖”等行为,正逐步侵蚀其作为国际储备货币的信任基石。

回顾自二战后以美国主导形成的基于规则的国际秩序,美国一方面为世界提供安全、援助等“公共品”,另一方面则通过美元作为储备货币所带来的“铸币税”效应,享受低融资成本与高资本回报的红利。但如今这一种“全球治理换金融特权”的结构性交换,正受到越来越多国家质疑。

Tastylive.com的期货策略和外汇主管Chris Vecchio表示,市场已经出现了对“非法币体系”资产的强烈需求。“美元不再像过去那样承载起全球信任的基础,因此,投资者正在将目光投向更加真实、实物化的资产。”

接下来会怎样?

在经历了一轮猛烈上涨后,市场开始聚焦贵金属的后续表现:当前金银价格是否已经“涨过头”?未来是否还有上行空间?

SPI资产管理公司合伙人Innes指出,黄金行情的背后,并非仅受地缘冲突驱动,更深层的逻辑在于全球公共财政的问题。

“在一个财政赤字不断扩大、政策公信力遭遇持续考验、央行信誉逐渐让位于主权资产负债表影响力的背景下,投资者更关注的是稳定性,而不是杠杆。”他强调,即便短期内某些地缘风险缓解,这一宏观结构依旧不会根本改变。

英尼斯补充,目前黄金交易确实存在“拥挤”迹象,也面临估值被视为偏高的质疑,但若价格维持结构性整理格局、“盘整而非崩盘”,黄金强势趋势仍有望延续。

相较之下,白银市场的波动更大。

金融增强集团的高级投资组合经理Andrew Thrasher表示,当前白银价格令人“难以置信”,因其已远高于200日移动均线逾100%,显示市场短期超买。“技术上,橡皮筋已被拉得非常紧。”他认为,投资者和交易员目前正在逐步减仓,尽管价格仍有进一步走升空间,但走势已变得极其敏感与过度乐观。

尽管目前价格处于历史高位区间,华尔街主流机构对黄金的中长期走势依旧乐观,甚至纷纷上调目标价。

投行杰富瑞(JEF)发布的预测最为激进,预计金价年内将可能达到6600美元/盎司。

美国银行(BAC)则将短期目标价设定为6000美元/盎司。其分析师Michael Hartnett在报告中指出,回顾过去几轮黄金牛市周期,金价平均在43个月内上涨300%。若与当前走势类比,黄金价格在2026年春季达到6000美元是可预期的。

独立分析师Ross Norman预计,今年金价最高可能达到6400美元,全年平均价格约为5375美元。他强调,宏观层面的支撑仍然扎实——政府杠杆持续扩大,债务可持续性面临挑战,全球央行的购金需求依旧稳健,市场仍愿意将黄金作为多元化储备的重要资产。

与此同时,高盛(GS)也于上周上调了其2026年末金价预测,从预计的4900美元提高至5400美元。该行指出,黄金市场中的私人资本不断涌入,与各国央行共同争夺有限资源,这种结构性变化正在重新塑造市场生态。

盛宝银行大宗商品策略主管Ole Hansen也表示,尽管“错过恐惧症”(FOMO)是当前推动黄金上涨的动力之一,但绝不能将此次行情简单归为市场炒作。“宏观基本面依然稳固。”他说。

多数分析师表示,黄金和白银的坚挺表现,正逐渐印证那些“硬通货信仰者”的长期假设,即在全球法定货币信誉面临冲击时,黄金与白银将重新成为真正的避风港。

原文链接