聚焦于模拟芯片与嵌入式处理解决方案的芯片巨头——长期以来有着“全球芯片需求晴雨表”称号的德州仪器,于美东时间周二美股收盘后公布最新季度业绩与未来展望。数据显示Q4业绩略低于市场一致预期,但是在市场更为聚焦的季度展望方面,德州仪器管理层对当前季度给出了超预期的强劲营收与利润预测区间,表明大型工业设备和汽车领域的模拟芯片与MCU需求呈现出大幅回升轨迹,从2023年“模拟需求至暗时刻”中复苏,尤其是市场期待的“AI数据中心如火如荼建设进程带动模拟芯片需求强劲复苏”正在芯片行业上演。

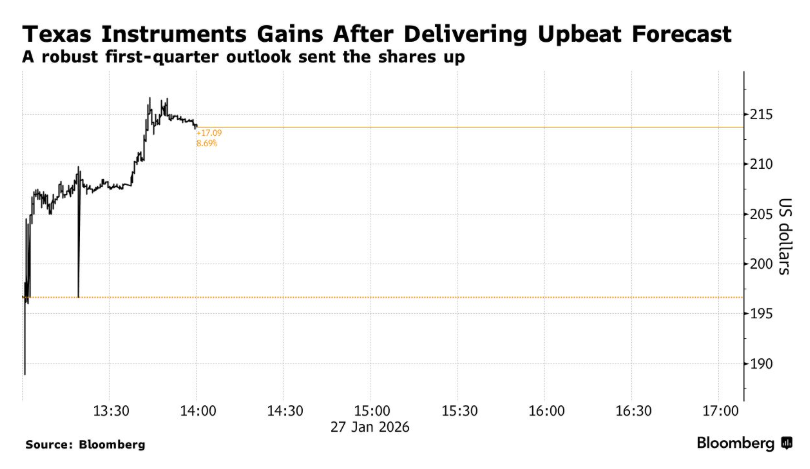

德州仪器周三盘前涨幅超7%。

德州仪器的管理层在周二的一份声明中表示,预计第一季度的总营收区间将为43.2亿美元至46.8亿美元,该业绩展望区间的中值略高于华尔街分析师们平均预估的44.2亿美元。德州仪器预计该期间利润最高可达每股1.48美元(即第一季度每股收益展望区间为1.22美元至1.48美元),分析师平均预期约为每股1.26美元,显然区间中值大幅超越市场预期。

第四季度业绩方面,德州仪器总营收实现同比增长10%至44.2亿美元,实现每股收益1.27美元。上述数据与分析师们预估的44.3亿美元以及每股收益1.30美元相比则稍显逊色,但是被强劲业绩指引带来的耀眼光芒全面掩盖。

第四季度业绩细分方面,该公司最核心的模拟芯片业务实现营收36.15亿美元,实现同比增长14%。嵌入式处理解决方案业务(含MCU芯片)营收同比增长8%,至6.62亿美元,这两项核心业务的营业利润均实现双位数增幅。德州仪器首席执行官表示,Q4数据中心业务实现同比大增70%,并且即将单独列出数据中心终端市场的销售情况。

德州仪器的最新乐观展望区间表明,大客户们已全面消化了新冠疫情期间堆积如山的模拟芯片库存积压,并开始再次大规模下单——并且核心驱动力主要来自于AI数据中心模拟芯片业务订单。德州仪器首席执行官哈维夫·伊兰(Haviv Ilan)在与分析师们的业绩电话会议上表示,第四季度订单显著增长,尤其是来自AI数据中心的订单增速最为强劲,“市场一直很紧张,我们只需要看看结果如何。”伊兰表示,并且援引德州仪器数据中心业务部门在截至12月的第四季度实现营收增长70%。

财报数据发布之后,在强劲的业绩展望区间带动之下,德州仪器股价在美股盘后交易中一度大幅上涨约10%,投资者们显然开始押注人工智能数据中心蓬勃发展带来的模拟芯片强劲需求。在周二美股收盘前,该股今年以来在AI数据中心驱动的模拟芯片需求复苏预期的带动下已上涨13%,至196.63美元,大幅跑赢标普500指数。这种关于模拟芯片的乐观情绪也提振了其他模拟芯片公司的股价,比如该公司长期以来竞争对手亚德诺股价在盘后上涨超5%。

来自Seaport Group LLC的资深分析师杰伊·戈德伯格(Jay Goldberg)在德州仪器业绩公布之后表示,“如今复苏似乎终于开启,且势头强劲”。“看起来他们正在赶上这轮上行周期,”他表示。“在我记忆所及的时间里,销售数据首次开始以快于库存的速度大幅向前走。”

“过去两年困扰该行业的库存调整基本完成,我们相信,随着该公司进入2026年,AI驱动下其增长速度将加快,”来自Stifel的分析师Tore Svanberg表示。

德州仪器强劲的营收与每股收益展望凸显出,史无前例AI浪潮之下AI训练/推理带来的堪称“无止境”芯片需求正在从AI芯片与存储芯片顺利传递至模拟芯片端,进而有望强势带动德州仪器、微芯科技以及亚德诺、恩智浦等模拟芯片领军者们业绩实现强劲复苏轨迹。比如,德州仪器针对数据中心的48V热插拔eFuse/方案,高电流点负载供电(POL)与中间母线变换,就是最典型的数据中心领域带来的强劲增长例子。

德州仪器CEO哈维夫·伊兰在业绩会议上强调,数据中心业务部门长期以来一直是该公司较小规模的营收来源,目前在AI训练/推理规模加速扩张带来驱动之下订单迅速增长,并开始为整体营收做出重大贡献,他预计这一强劲增长趋势将继续下去。

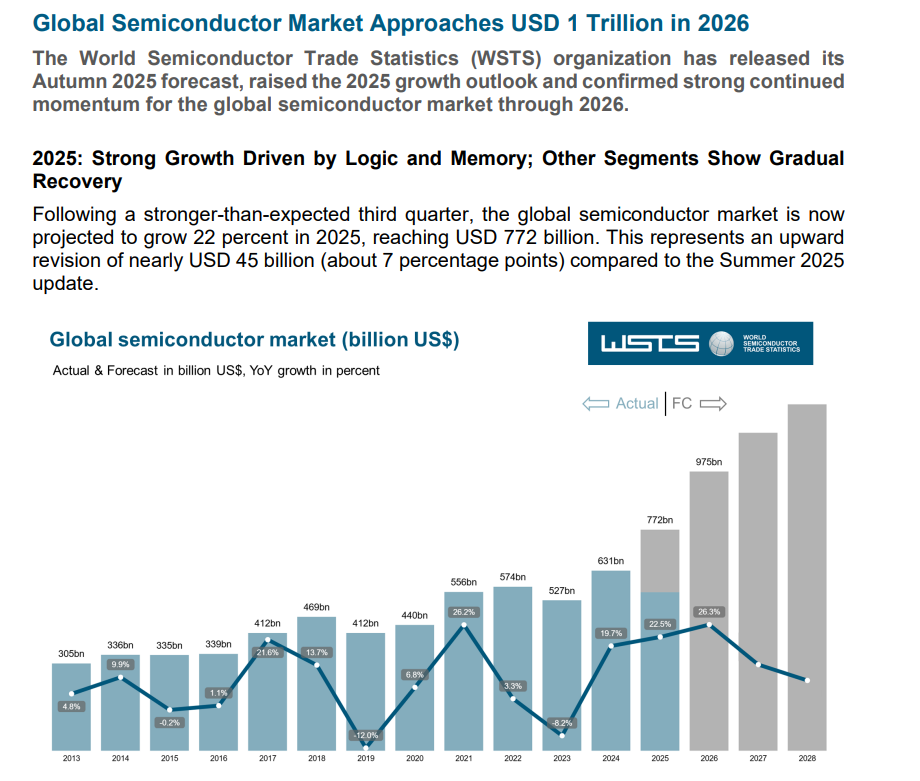

世界半导体贸易统计组织(WSTS)近日公布的最新半导体行业展望数据显示,全球芯片需求扩张态势有望在2026年继续强势上演,并且自2022年末期以来需求持续疲软的MCU芯片以及模拟芯片也有望踏入强劲复苏曲线。

WSTS预计继2024年强劲反弹之后,2025年全球半导体市场将增长22.5%,总价值将达到7722亿美元,高于WSTS春季给出的展望;2026年半导体市场总价值则有望在2025年的强劲增长基础之上大举扩张至9755亿美元,接近SEMI预测的2030年1万亿美金的市场规模目标,意味着有望同比大增26%。

WSTS表示,这种连续两年的强劲增长趋势将主要得益于AI GPU/TPU主导的逻辑芯片领域以及HBM存储系统、DDR5 RDIMM与企业级数据中心SSD所主导的存储领域持续强劲的势头,预计这两个领域都将实现无比强劲的两位数增长,这得益于人工智能推理系统与云计算基础设施等领域持续强劲扩张需求。

模拟之王+MCU多面手:德州仪器被称作全球芯片晴雨表

德州仪器的核心业务——即模拟芯片,将现实世界的输入转换为电子信号,被用于燃油车、电动汽车、大型工厂智能化设备以及更加广泛的其他消费电子类型产品。这使得德州仪器业绩长期以来成为衡量全球整体宏观经济的重要风向标之一,反映企业是否对未来销量增速具有信心。尤其是工厂设备和汽车制造商们会提前很久订购模拟芯片组件,以应对电子元件生产以及成品组装可能需要数月时间的情况。

尽管德州仪器的整体营收已在同比层面强劲增长——此前一年库存过剩大幅抑制了销售,但复苏到来的时间比华尔此前街预期晚得多。该公司股价在过去四次财报发布后股价均大幅下跌,主要因为投资者仍然在等待更强劲的复苏信号。

德州仪器是全球最大规模模拟芯片,也是极为重要的MCU芯片制造商,其产品执行简单但至关重要的功能,在全球应用范围极度广泛,例如在电子设备中将电源转换为不同的电压。更重要的是,模拟芯片近年来在电动汽车多种关键功能模块和系统中发挥着不可或缺的作用,包括电源管理、电池管理、传感器接口、音频和视频处理、电动机控制等。

模拟芯片将声音、温度、压力、电流等真实世界信号转换为数字域,支撑汽车 ADAS、工业自动化、IoT 传感、智能电网等场景。模拟IC更换难度高、设计周期长,一旦导入即具长期粘性。MCU则是“电子设备大脑”,控制逻辑与实时运算,几乎存在于所有联网或机电系统中(家电、计量表、车身控制、医疗监护等),德州仪器旗下TI MSP430、C2000、Arm-M 系列MCU产品在低功耗与工业实时控制领域市占领先。

长期稳居全球模拟芯片“一哥”位置的德州仪器市占率约19%-20%;同时在MCU领域位列全球前五、产品线覆盖超4万款嵌入式器件。该公司提供8万余款模拟、电源、信号链与MCU产品,向 10 万+大客户们供货,几乎渗透到所有终端市场(汽车、工业、通信、消费电子、医疗等)。这种“无所不在”的覆盖面,使其季度业绩被华尔街称为全球范围半导体需求晴雨表:德州仪器销量先行变化往往预示下游各行业景气度。无论是关税冲击导致的提前拉货,还是被动去库存、库存去化周期见底,德州仪器都最先感知并通过财报指引体现,市场据此判断全球电子与宏观工业需求走向。

为应对业绩长期放缓,这家总部位于达拉斯的美国传统半导体公司在部分模拟芯片工厂放缓生产进程,以避免积累过多库存。作为美国半导体行业最老牌的巨头势力,德州仪器正走出一段在美国大规模新建工厂的大规模投入期,响应特朗普政府的“芯片制造回流美国”政策基调,同时也在积极应对特朗普关税威胁引发的贸易紧张局势。与半导体行业的趋势背道而驰的是,该公司已逐步减少外包芯片生产,并试图将绝大多数产能纳入自身掌控之下,相比之下,英伟达、AMD以及博通、迈威尔等Fabless芯片公司均将选择让台积电代工几乎所有芯片订单。

全球芯片股“牛市狂浪”,终于轮到模拟芯片端?

从周期角度来看,模拟/工业链条往往比CPU、GPU与DRAM/NAND等存储系列产品更晚触底、更晚实现补库。因此德州仪器强劲业绩展望以及管理层乐观言论彰显出AI数据中心确实在把模拟需求(尤其电源与信号链)“拉上一个台阶”,但方式不是GPU/HBM那种爆炸式出货,数据中心业务增量将主要体现在电源管理/保护与监测类模拟器件上,相比于GPU/ASIC/HBM存储系统,数据中心模拟器件在“星际之门”等全球AI数据中心建设进程如火如荼推动之下,更可能呈现为“更广谱、更稳健、更长周期”的复苏节奏。

德州仪器长期以来竞争对手亚德诺,此前在第四季度时也在业绩电话会中直指“AI CapEx巨额投资”带来其AI数据中心相关芯片业务的创纪录表现、某些模拟芯片设计与测试“至少翻倍”,且其通信板块中的线缆/数据中心业务在AI训练/推理需求强劲驱动下实现连续同比与环比增长。

与台积电、三星电子以及SK海力士等其他的大型芯片制造商一样,德州仪器正迫切希望从史无前例的AI数据中心大规模新建设与扩建浪潮中获益,而大型AI数据中心正是呈现出指数级增长的全球AI算力资源所必需搭载的大型基础设施。

生成式AI应用与AI智能体(Agent)所主导的推理端带来的AI算力需求堪称“星辰大海”,有望推动人工智能算力基础设施市场持续呈现出指数级别增长,“AI推理系统”也是黄仁勋认为英伟达未来营收的最大规模来源。

在华尔街巨头摩根士丹利、花旗、Loop Capital以及Wedbush看来,以AI芯片算力硬件为核心的全球人工智能基础设施投资浪潮远远未完结,现在仅仅处于开端,在前所未有的“AI推理端算力需求风暴”推动之下,持续至2030年的这一轮AI基础设施投资浪潮规模有望高达3万亿至4万亿美元。

而AI数据中心可谓AI时代最核心的大型基础设施建设项目,对于ChatGPT等生成式人工智能应用的高效率运作以及GPT系列等AI大模型更新迭代至关重要。对于模拟芯片领导者德州仪器来说,随着微软、谷歌、Meta以及亚马逊等科技巨头们启动的这一轮规模堪称史无前例的AI数据中心扩建与新建极速推进,将催化自2022年年末以来迈向需求长期萎靡轨迹的模拟芯片迈向创纪录的强劲复苏周期。

与AI训练/推理系统高效率运作密切相关的模拟芯片组件堪称是AI数据中心不可替代的“水电煤”。德州仪器正在大规模受益于AI数据中心建设狂潮的模拟品类,基本集中在供电路径与可观测/保护上,这也是德州仪器在全球数据中心建设进程中最直接且最具增长弹性的受益方向。

在AI数据中心对于“更高功率密度、更大电流、更快链路、更强可观测”的共性驱动下,德州仪器所打造的标志性电源管理(GaN、热插拔/OR-ing/eFuse、多相/PoL/Smart Power Stage)、高速互连信号链(PCIe 5.0 Redriver、超低抖动时钟)与监测隔离(INA/UCD/TMP/ISO/AMC/UCC)将是最直接、最具弹性的受益产品线。

尤其是天量级AI训练/推理工作负载把PSU与母线功率推到新台阶,比如ORv3等体系下的48–54V母线+更高瞬态倍率,带动德州仪器GaN 前端、热插拔、OR-ing、eFuse与隔离测量产品线的价值与需求大幅提升,此外板级Vcore电流与瞬态陡峭,则带动德州仪器多相控制+Smart Power Stage 与高电流PoL将随着“GPU/加速卡功耗曲线”同步大规模扩容。