2026年,在存款利率大幅下行的背景下,随着此前高息的三、五年期定期存款到期,居民部门“存款搬家”再度成为市场的关注焦点。在分析“存款搬家”时,我们需要先说清楚以下几点事实。

事实一:当前市场讨论的“存款搬家”话题,恰好对应的是三年前市场讨论的“超额储蓄”问题。

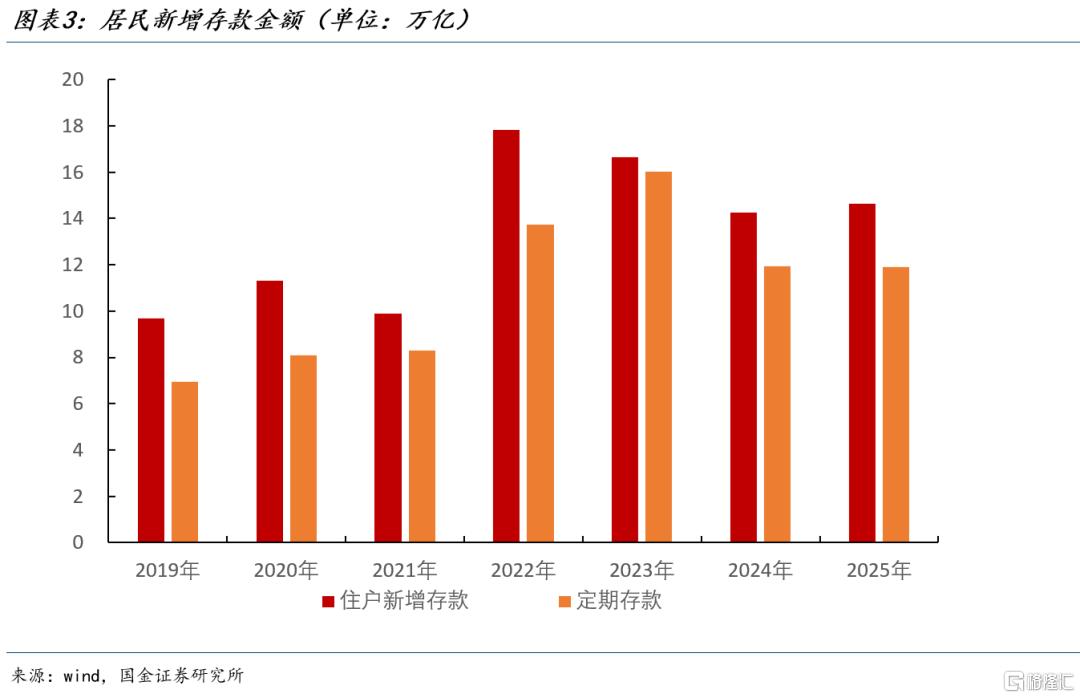

当时受地产下行、消费意愿回落等因素影响,居民部门开始大幅增配定期存款。2022年新增住户存款17.8万亿,其中定期存款13.7万亿。2023年虽然新增住户存款下滑至16.6万亿,但定期存款新增16万亿,占新增住户存款的比重达到了96%。简单估算,2022年-2023年居民部门积攒了7万亿左右的“超额存款”。

从居民现金流量表来看,当时超额存款的形成有三个来源:一是居民消费意愿回落,总储蓄率在22年上行2个百分点,总储蓄规模相比21年提高3万亿;二是随着地产下行,居民用于购房的资金(体现为资金流量表中的资本形成总额)转为金融投资,2022年净金融投资规模接近20万亿,相比2021年多增4万亿;三是金融资产重新配置,居民部门赎回理财增配存款,2022、2023年居民部门连续两年赎回理财等其他金融资产,居民资金流量表里的其他(净)项目分别下滑了4543、1542亿元,大幅低于2019-2021年年均3万亿左右的增量。

事实二:“存款搬家”从2024年开始成为话题,对应的是居民超额配置存款意愿下降。

随着存款利率下行,从2024年开始,居民配置存款的意愿回落。2024年、2025年居民新增定期存款均在12万亿左右。按照估算,居民新增存款占新增金融资产的比重在68%左右,显著低于2022、2023年的89%、79%。这意味着2021年以来的居民超额存款行为已经接近尾声。

从过去两年居民现金流上看,原先用于配置存款的资金一部分流向了理财等低风险资产,比如2024年和2025年个人理财产品分别新增2.7、2.8万亿。

另一部分则流向了风险资产,2024年证券投资基金和证券保证金相比于2023年分别多增3810、10251亿元。2025年,预计证券投资基金规模相比24年末提高1万亿左右。

事实三:2026年居民部门定期存款到期规模约为70万亿,一季度是到期高峰期。

根据2024年各上市国有行和股份行年报数据,1年以内(3个月以内、3-12个月含1年)定期存款余额占定期存款总额60%左右,假设全国定期存款结构与上市银行一致,则2025年到期存款规模约在101万亿左右。其中住户部门占定期存款的比重为65%,2025年住户部门定期存款到期规模约为65万亿。

2025年末全国住户和企业定期存款规模为180万亿。参考近年来样本银行存款期限结构变化,2026年到期存款比例为58%-62%左右,以此估算,2026年定期存款到期规模在104-111万亿左右,住户部门定存到期规模为71-76万亿,相比于2025年住户部门定期存款到期规模多6-11万亿。

假设银行吸收的存款结构与银行剩余期限的存款结构接近,按照上市银行数据估算,2026年居民到期定期存款中,1年以内、1年期、2年期、3年期、5年期的存款占比分别为36%、30%、18%、14%、3%左右,其中1-5年期的到期规模在48万亿左右。

从节奏上看,近几年一季度居民新增存款占全年新增存款的60%左右,考虑到中长期定存期限一般都是完整年,因此2026年一季度是年内存款到期的高峰期。

事实四:存款到期不等于“存款搬家”,存款续作率约在90%左右。

存款到期续作率目前并没有官方数据,这里我们提供两个观察视角。

一是按照“净新增存款=当年居民新配置存款-(1-续作率)*到期存款规模”,估算居民部门存款续作率。其中当年居民新增配置存款规模为资金流量表中住户部门净金融资产扣除掉可跟踪的非存款类金融投资数据。数据显示,居民部门存款续作率此前震荡上行,2022、2023年一度达到了95%左右,2024年回落至88%左右。

二是按照“存款脱媒”来估算广义的存款续作率。存款脱媒规模近似于当年通过财政投放、国际收支、信贷投放等渠道创造的存款规模扣除当年实体部门新增存款后的规模,存款续作率=1-存款脱媒/(活期存款+到期定存)。数据显示,近年来存款续作率在90%以上,2022年一度达到了97%,2024年回落至91%左右。

近几年,两种方式估算的存款续作率都在90%左右,这意味着到期存款大部分会进行续作,而非流出银行系统。考虑到今年定期存款到期续作面临较大的利率下滑,住户存款续作率或有所回落。

从利率变化上看,2026年初储户在存款到期续作时大概会面临1个百分点左右的利率下滑(且期限越长的存款利率下滑幅度越大)。假设到期续作率进一步下滑8个百分点左右至80%(2024年存款到期续作利率相比于2023年下滑了60BP左右,2026年存款到期续作利率相比于2024年下滑了50BP左右,2024年续作率相比于2023年下滑了8个百分点),则可能搬家的存款规模或在14万亿左右。如果存款续作率在90%左右,则搬家的存款规模在7万亿左右。

事实五:存款搬家的主要去向是“类存款”的低风险资产,流向风险类资产的规模受市场行情影响,与存款搬家无关。

基于居民资金流量表,2019-2024年期间,无风险资产(现金、存款)、低风险资产(保险、理财、债券、估算货币基金)、中高风险资产(股票、证券投资基金份额(不含货币基金)、证券公司客户保证金)分别占居民新增金融资产比重的70%、26%、4%。无风险和低风险资产占居民配置比例接近96%,意味着绝大多数居民是风险厌恶型投资者,对资产安全性的需求远高于对收益的追求。

居民资产配置常在无风险资产和低风险资产之间进行切换,比如理财搬家存款是2022、2023年存款高增的原因之一,每个季度末也经常会出现理财搬家到存款的情况。随着高息存款到期,收益率相对高于存款的理财、货基等或更加受益。

居民对中高风险资产的配置主要取决于市场行情,与存款搬家无关。

证券投资基金占居民增持风险资产的比例超过50%,以此为例,居民常在“牛市”行情下增持相关基金,而在行情落幕后快速减持。比如,2021年以来的债牛行情带动居民持续增配债券基金,个人持有的债券型基金净值从2020年的3990亿持续上行至2024年的1.8万亿。但2025年随着债券市场进入震荡期,债券型基金净值涨幅趋缓,2025年上半年个人仅增持424亿债券型基金。2021年股票牛市带动居民增持股票型和混合型公募基金1.7万亿,随后在2022、2023年居民持有股票型和混合型公募基金净值连续两年负增长。2025年随着A股再度走牛,按照数据估算,居民部门或增持超万亿的股票型基金和混合型基金。

考虑到配置存款的群体主要是风险厌恶型群体,预计绝大部分资金只会流向低风险资产。

乐观假设下,参考居民对低风险资产和高风险资产的配置比例,预计会有13-20%左右的资金流向风险类资产。按照近年来的平均比例分别配置低风险资产和中高风险资产,则大约有13%的存款会流向风险类资产。如果参考2015、2020、2021、2024年等市场行情比较好的阶段,则大约会有16-20%的存款流向风险类资产,其他流向低风险类资产。

事实六:理财和货币基金是存款搬家的主要去向,居民持续增配保险与存款搬家关系不大。

居民低风险资产包括理财、保险、货币基金,2025年,居民或增持了约1.4万亿的货币基金、2.8万亿的理财、4.1万亿的保险。理财和货币基金凭借着高流动性等优势或更受益存款搬家,保险是居民持续增配的资产,但灵活性较低,此前与存款关联度较低,关注本轮存款搬家中,两者关系是否会有所变化。

保险也是居民主要配置的低风险类资产,占居民金融资产配置比重从2020年的10%上行至2024年的17%,年新增规模超过4万亿。从近几年居民资产配置行为上看,在22、23年居民大幅增配存款时期和2024、2025年居民存款配置意愿下行时期,居民部门都在稳定增配保险。存款配置行为的变化并未影响保险配置行为。

这说明对居民而言,保险和存款的定位并不一致。这可能与传统储蓄型保险期限较长(如终生增额寿险一般存在5年以上的锁定期)、灵活性较低、本金领取较为复杂有关。但随着存款利率的大幅回落,能够锁定中长期更高收益率且安全性较高的储蓄险性价比进一步凸显。部分资金或流向增额寿险、年金险等储蓄型保险。

理财特别是低风险类理财是存款搬家的主要受益者。从年度净新增规模上看,2024年和2025年,个人增持银行理财产品2.7、2.8万亿。参考2024、2025年规模,考虑存款搬家,2026年个人新增理财规模或继续在3万亿左右的规模。

其中,中低风险类理财(主要是固收类理财)更受市场青睐。在低利率市场环境下,出于增厚收益等方面的考虑,理财机构开始尝试做大含权理财等高风险类理财的规模,如2025年权益类、混合类等理财新发规模为967亿,高于2024年的727亿。但从数据上看,中低风险类理财依旧是理财的主流,且占比稳步提高。2022年以来,中低风险理财(R1-R2)占理财的比重从83%震荡上行至2025年年中的96%,中高风险理财(R3-R5)理财占比从17%回落至4%。

从理财的配置结构来看,债券类资产、现金与存款依旧是理财最主要的资产配置方式,占各类资产的比重为80%。权益类资产和公募基金占各类资产的比重则在6%左右震荡,并未见趋势性上行。

货币基金也受益于存款搬家。虽然和存款利率一样,货币基金收益率也在稳步下滑,但货币基金期限更短,收益率一般也会高于1年期及以内的定期存款,这使得居民近年来稳步增持货币基金,2025年上半年,居民持有10.6万亿的货币基金,相比于2024年增长近8000亿,是2025年上半年公募基金规模增长的主要贡献者。

事实七:提前还贷和超额存款的重叠度较低,存款到期并不会加剧提前还贷。

近年来居民贷款规模大幅回落,除居民加杠杆意愿减弱外,主要是因为提前还贷。以2025年为例,居民提前还贷规模等于“2024年房贷余额+购房新增贷款-按期正常还贷-2025年房贷余额”,假设居民部门首付比在40-50%左右,到期房贷规模在10%左右,则2025年居民部门提前还贷规模在3.1-4.4万亿左右。2023年是提前还贷的高点,规模在4.3-5.8万亿,说明提前还贷的资金并非存款到期资金。

目前居民到期存款主要以2年以内的定期存款为主,而2024年2年期存款利率在1.5%左右,显著低于当时3.5%左右的房贷利率。这意味着对当时大部分居民而言,提前还贷就已经是更优选择了。以此来看,除了少部分群体之外,背负房贷的群体与定存到期的群体并不是同一群体,所以存款搬家与提前还贷是两个独立的叙事。

总的来看,此次市场对存款搬家的讨论需要认清几个事实:

第一,2026年居民部门的定期存款到期规模约为70万亿。

第二,存款到期不等于“存款搬家”,近年来存款续作率依然在90%左右。

第三,存款搬家的主要去向是“类存款”的低风险资产。

第四,流向风险类资产的比例主要受市场行情影响。

第五,低风险资产中,理财和货币基金更受益于存款搬家,资金流向保险也是持续的行为。

风险提示:文章中对存款搬家等的测算模型或存在一定偏差,关注后续实际公布数据与估算数据的差异;年初以来A股表现亮眼,居民存款搬家的模式或与此前历史经验并不一致;存款到期后资产配置方式基于历史经验估算,实际的情况或与此前经验有变化。

注:本文来自国金证券股份有限公司2026年1月27日发布的《关于“存款搬家”的几点事实》,报告分析师:宋雪涛 S1130525030001