文丨海克财经,作者 | 许俊浩

国内长视频平台的开年爆款之战已经打响。

被多平台寄予厚望的《太平年》即是一例。这部剧集于2026年1月23日上线,讲述的是五代末期吴越国“纳土归宋”的历史故事,在央视、爱奇艺、腾讯视频及芒果TV多平台播出。在豆瓣,该剧尽管还未开分,却已收获超过8000条剧评,目前是豆瓣电视剧实时热门榜单第一。

除了联播的《太平年》,各平台亦在独播剧上用力,特别是具备历史厚度或现实深度的正剧。比如定档2026年2月的《冬去春来》,爱奇艺出品,由《甄嬛传》导演郑晓龙执导,讲述的是北漂青年艺术追梦的群像故事。腾讯视频的《小城大事》则已于1月10日上线,剧集主创为《庆余年》导演孙皓与《大江大河》编剧袁克平。而且,《冬去春来》与《小城大事》也都在央视播出。

优酷、芒果TV则各展所长。优酷专注悬疑方向,于2025年12月29日推出刑侦悬疑剧《剥茧》,2026年1月23日又推出都市女性悬疑剧《暗恋者的救赎》。芒果TV发挥台网联动优势,着眼女性题材,2026年1月25日上线律政情感剧《女神蒙上眼》,剧集在湖南卫视与芒果TV双平台独播。

长剧的开年之争由来已久。

长视频平台试图打造爆款内容,以获取寒假及春节的流量红利,也力求为全年的内容质量与平台排名定调。据海克财经观察,往年不少现象级热门剧集都集中于这一档期,最为典型的是曾引发全民热议的《狂飙》,于2023年1月上线;还有2024年开年热剧《繁花》,于2023年12月底上线;2022年的年度高分剧集、豆瓣评分8.4分的《人世间》,于2022年1月上线。

如今长剧头部剧集的制作规格不断攀升,但如《狂飙》《繁花》等的现象级爆款却愈发可遇不可求。自2025年至2026年开年,在短视频,特别是短剧持续重塑用户娱乐习惯的当下,长剧集要获得口碑与流量双重认可的难度显著加大。这标志着,以长剧集为根基的长视频平台,竞争已进入一个更为复杂、更为漫长的相持阶段。

质量双收缩

国内长剧集热度整体有所下滑。

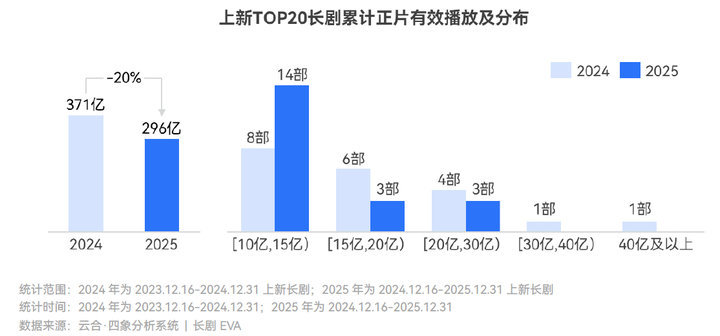

据影视数据平台云合数据发布的《2025年长剧集网播年度观察》,2025年头部长剧流量规模呈现收缩态势,长剧播放量的TOP20剧集,播放量总计296亿,同比减少20%;这20部作品中,排名前三的《藏海传》《大奉打更人》《许我耀眼》播放量均在21亿-23亿之间,排名第四至第六的《生万物》《国色芳华》等播放量在16亿-18亿间,其余14部作品播放量则在10亿-15亿;对比来看,在2024年长剧播放量的TOP20中,12部剧集播放量超过15亿,其中超过20亿的有6部之多,排名第一的《庆余年》第二季播放量为45亿,第二位的《与凤行》播放量31亿。

集均播放量这一核心数据的变化更为明显。

云合数据显示,2025年累计播放量最高的作品《藏海传》,集均30天内的有效播放量,也就是剧集上线后的30天内的追剧播放量,仅排名第六,为4351万。

需要说明的是,一般情况下,集均30天内播放量的排名应与全剧累计播放量排名一致,比如2024年《庆余年》第二季的集均和累计播放量排名均为第一。而《藏海传》的这两个数据排名相差较大,说明该剧累计播放数据并非来自实时追剧的用户,而更有可能来自剧集上线超过30天后粉丝的反复观看。

同据云合数据,2025年集均30天的有效播放量超过5000万的仅有《许我耀眼》和《漂白》两部,数据分别为6083万和5490万;2024年超过5000万的则有5部,榜首《庆余年》第二季集均播放量达1.1亿。

口碑问题同样明显。

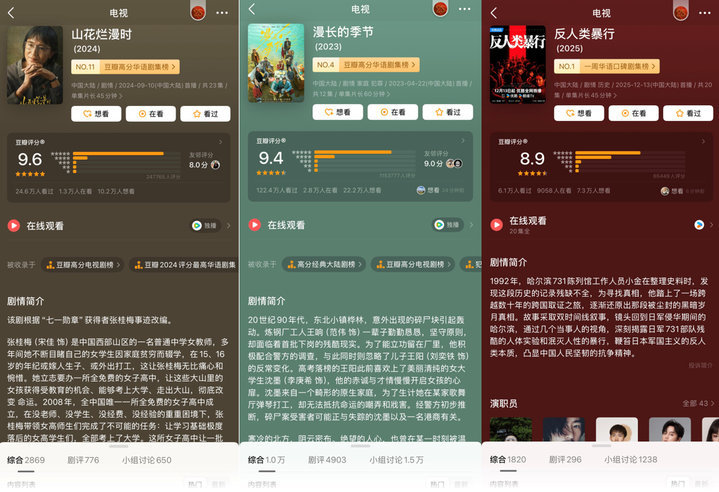

以豆瓣评分8分及以上为高分,2025年高分长剧有9部,与2024年持平,但2025年的高分剧集分数整体分布更靠后——2024年高于8.5分的作品有4部,最高为评分9.6分的《山花烂漫时》;2025年则仅有两部作品高于8.5分,最高分为8.9分的《反人类暴行》。如果将时间拉长,高分剧集的数量下滑趋势则更为明显——2023年、2022年和2021年,豆瓣8分及以上剧集的数量分别为20部、17部、14部。

更重要的是,2025年的流量与口碑更为割裂。《山花烂漫时》评分人数超过24万,豆瓣评分9.4的2024年头部剧集《漫长的季节》评分人数为115万,但《反人类暴行》的评分人数目前仅6.5万。

事实上,提质减量已经成为长剧领域的行业共识,长视频平台不再追求规模扩张的大开大合,而转向聚焦投资回报精耕细作。

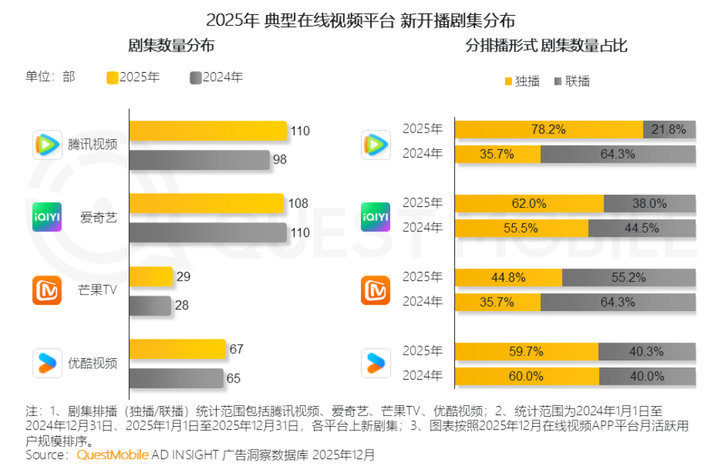

调研机构QuestMobile数据显示,腾讯视频、爱奇艺、优酷的播放量主要来自长剧集,长剧播放量占比超过83%;芒果TV则并重综艺和长剧,综艺播放量占比44.9%,长剧播放量占比33.9%;腾讯视频2025年上新110部,同比增加11.7%,其余各家2025年上新数量则基本与2024年持平。

如今的长视频平台在精品内容的创作与品控上日渐趋稳,头部平台在不同维度上各有所长,任何一方都并未在口碑和热度方面取得压倒性胜利,比拼的是精品内容持续产出能力。从高分剧集来看,2025年的9部高分剧集,爱奇艺、腾讯视频、优酷恰好各占3部;而影视数据平台灯塔数据显示,全网剧集正片播放量TOP10中,爱奇艺占5席,优酷3席,腾讯视频2席。

流量需爆款

在流量大盘整体收缩的背景下,长视频平台的挑战更为严峻。对以会员订阅制为核心商业模式的长视频平台而言,平台营收与用户规模、付费意愿直接绑定,当用户注意力被持续分流,商业模式的局限性与脆弱性便被进一步放大。

行业整体数据下滑,驱使平台的投资策略变得极度谨慎与挑剔。于是,平台将资源集中于少数相对安全的头部项目,大量中小型制作方或内容团队因无法获得输血而难以维系。这导致市场中活跃的创作主体减少,内容供给自然萎缩。

开机项目的夭折就颇为典型,此前《江山为聘》《风月不相关》《起落安妥》等多部剧集相继陷入停拍风波。《江山为聘》拍摄时频频登上热搜,从开机延期、番位争议,到最终因资金链断裂、拖欠薪资而实质性停摆,整个过程被网友戏称为“每10天传出一个坏消息”,相关词条还多次登上热搜。

行业收缩与平台的流量焦虑互为表里。

调研机构QuestMobile数据显示,2025年9月,在线视频APP行业MAU(月活跃用户数)TOP10的应用,前三分别为腾讯视频(3.5亿)、爱奇艺(3.2亿)、芒果TV(2.6亿),排名第四的则是短剧平台红果(2.4亿),然后是B站(2.3亿)与优酷(1.7亿);而在半年前,即2025年3月,腾讯视频(3.7亿)、爱奇艺(3.7亿)、芒果TV(2.8亿)、B站(2.2亿)和优酷(1.9亿)排在前五,红果(1.7亿)仅位列第六。

微短剧爆发的不止流量,还有质量与口碑。与9部高分长剧剧集并列的,还有一部名为《冒姓琅琊》的微短剧同样在豆瓣获得了8分的高分。

在长视频行业整体承压的背景下,头部内容的战略价值被进一步放大,在维系用户活跃度、提升用户粘性上有不可替代的关键作用。

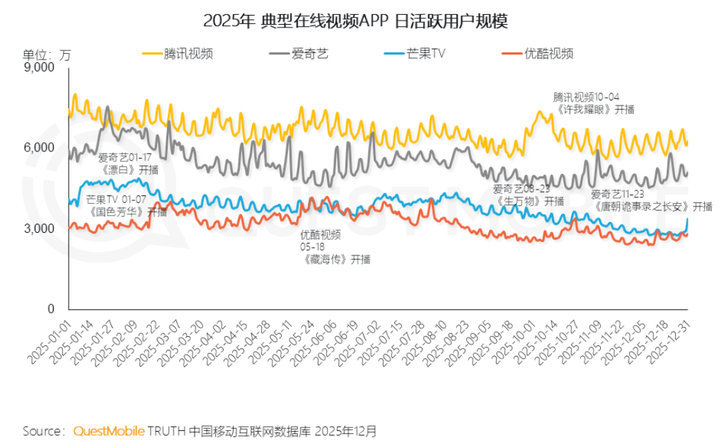

平台高级别剧集上线时,往往能拉动数据形成峰值。QuestMobile数据显示,纵观2025年全年各长视频平台的DAU(日活跃用户)变化,高点往往出现在独播热剧上线时,比如优酷的峰值来自2025年5月上线的《藏海传》,腾讯视频的峰值来自2025年10月上线的《许我耀眼》,爱奇艺的峰值来自2025年1月时《漂白》的热播,芒果TV的峰值来自2025年1月开播的《国色芳华》。

但内容驱动的增长模型能制造陡峭的用户数据峰值曲线,也会让用户注意力随剧集质量的波动而波动。当两部重磅剧集的上线空窗期过长,用户就极易流失至其他平台。而长视频平台的竞争已进入常态化多平台订阅的阶段,用户的注意力被分散,很难长期锁定于单一平台。一部爆款带来的短期光环,难以直接转换为对平台的长期独占忠诚,因此任何平台的不可替代性都在系统性减弱。

即便是有更多剧集登上播放量榜单的爱奇艺,也在承压。据财报,2024年,爱奇艺营收292.2亿元,同比下滑8.3%;2025年前三季度,爱奇艺营收205亿元,同比下滑近9%;2025年第三季度,爱奇艺营收66.8亿元,同比下滑8%,亏损2.5亿元,而2024年同期净利润2.3亿元;作为核心业务的会员服务业务,2025年第三季度收入42.1亿元,同比下滑4%,原因为与2024年同期相比内容供给相对偏少。

即便成功打造出爆款系列,长视频平台也难以规避IP价值随时间递减的定律。以爱奇艺的《唐朝诡事录》系列为例,据海克财经观察,该剧的第一部以豆瓣8.6分的高口碑建立起稳固的观众基本盘,但其热度与影响力的边际递减效应已清晰可见。从第一部到第三部,其豆瓣评分人数分别为41万、32万和16万,再到2025年12月上线的衍生剧《唐诡奇谈》,豆瓣评分人数仅4万。

多元化求解

长视频平台正通过更多方式探索突破路径,比如将出海作为新增长曲线。

国内播放量居于头部的《藏海传》,通过优酷国际版与海外平台Disney+,登陆全球超过190个国家和地区,在中国台湾地区的Disney+连续七日霸榜榜首,在中国香港地区登顶,在韩国也登顶了最大IPTV平台Genie TV的海外剧榜单。优酷的现代都市剧《难哄》还进入到奈飞全剧日榜的TOP6。

财报显示,爱奇艺国际版2025年全球内容播放量同比增长了114.5%,海外业务总收入在第三季度实现了同比、环比均双位数增长,财报还将海外业务明确称为“第二增长曲线”。爱奇艺的古装仙侠剧《临江仙》上线后登顶了15个国家和地区的热播榜,古装探案剧《朝雪录》则在泰国、马来西亚等5个地区登上谷歌趋势热度第一。

腾讯视频则依托强大的IP储备和全球渠道网络持续扩大影响力。腾讯视频的《庆余年》第二季登陆Disney+后,成为该平台有史以来播出热度最高的中国大陆剧集,在多个海外市场进入收视榜单前列。腾讯视频2025年初的热门剧集《大奉打更人》在海外同步上线后,成功登顶流媒体平台Rakuten Viki的美区华语剧集榜、新加坡平台Viu的中国大陆剧热度榜等多个地区榜单。

探索不止于横向地理跨越,还在纵向力求体验深化,挖掘IP深层消费价值。

爱奇艺正尝试让IP版图从线上屏幕延伸至线下实体空间。2026年1月16日,爱奇艺首个线下乐园项目预售开票,并定于2月8日正式开园。这个位于江苏扬州的乐园,以国创IP加前沿科技为核心定位,设计了包含全感剧场、光影互动空间在内的体验版块,呈现了《唐朝诡事录》《狂飙》《苍兰诀》《莲花楼》等头部剧集的现实场景,试图将用户在观看内容时产生的情感连接,转化为可触摸、可参与的实体体验。

腾讯视频、优酷等平台已将自身储备的颇多IP与其他行业品牌进行跨界联名,比如剧集与喜茶、乐乐茶等茶饮品牌的联名。芒果TV则开设了电商平台“小芒”,还将《乘风破浪的姐姐》《披荆斩棘的哥哥》等系列综艺IP的周边进行集中陈列与主题策展,希冀打造线上线下潮流消费点。

国家政策也在为行业注入发展动能。2025年8月发布的“广电21条”即是如此。“广电21条”指的是国家广电总局发布的《进一步丰富电视大屏内容,促进广电视听内容供给的若干措施》(下称“措施”),后者以系统性提效与创造性松绑为导向,倾力于为剧集的高质量发展提供更多政策层面支持。

海克财经研读发现,措施取消了电视剧40集的上限,为需要宏大篇幅的作品提供了空间,同时以“全剧本审核”防止注水;废止了季播剧播出间隔一年的要求,利于系列化IP开发与用户维系;将古装剧管理从“比例限制”优化为“灵活调控”,同时鼓励对全球优秀IP进行高质量本土化改编;措施还提出,要积极探索“边审边播、边改边播”等创新机制,这实质上是对互联网内容生产节奏的适配,旨在降低制作方的制度性时间成本与资金压力。

多元开发的根基始终在内容质量。出海,乐园或其他实体体验,无疑都需建立在能够真正缔造IP、为用户提供强烈沉浸感与情感认同的优质内容之上。长剧的核心竞争力,正来源于其篇幅所能承载的更深层的叙事逻辑、更厚重社会情绪的积聚,以及更长周期情感陪伴的建立,这些是短视频、短剧等其他形式难以替代的独特价值。

会员付费意愿及其他营收起落无不以内容力为起始。在长剧方向,只有故事本身具备足够力量,一切横纵延展才能拥有持续旺盛生命力。竞争之于长视频平台而言,早已是避无可避的行业常态,且场外杂音越发多了起来,爱优腾芒唯有在开源节流之外,对内容力上更加苛求,才能真正免于商业模式崩解的命运,同时才能走得更稳更远。