长江有色金属网

一、月度走势复盘:

2026年1月铜价演绎“冲高-回撤-高位盘整-再创新高”复杂路径:月线涨逾4%,环比大涨9.61%,同比涨超36%;月均价格中枢稳守10.2万元/吨关键位,LME铜价持续运行于12990美元/吨高位,充分验证“铜博士”在宏观多空交织中的牛市韧性。

具体周度表现:

• 首周(1月5日-9日)呈现“过山车”行情:元旦后多头资金涌入推动铜价强势上冲至105500元/吨高位,随后受美国经济数据分化、美股涨势受阻、地缘风波引发市场不确定性及贵金属普跌拖累工业品情绪影响,投资者获利了结导致1月8日大幅跳水,1月9日延续跌势。周线仍上涨2.21%,价格重心稳定在12.97万元/吨,凸显牛市逻辑。

• 次周(1月12日-16日)演绎“多空拉锯战”:流动性宽松预期、地缘风险溢价与中国财政政策形成三重支撑,推动资金持续流入战略金属;而特朗普挑战美联储独立性、联储官员鹰派表态、美元指数与股市波动加剧则引发多头情绪分化,投机买盘暂缓叠加技术性驱动缺失触发获利回吐。尽管高盛对铜价判断反复“摇摆”,但国内铜价仍强势站稳10万元/吨上方,LME铜价持续运行于12000美元/吨高位,印证“铜博士”在复杂宏观环境中的牛市韧性——既体现低利率环境下资金涌入实物资产的确定性,又反映地缘冲突与政策博弈中的稀缺性溢价逻辑。

• 第三周(1月19日-23日)铜价高位区间调整,周线涨0.35%但环比跌2.04%,价格重心稳在10万关口附近。周内核心扰动为“特朗普格陵兰岛地缘博弈”:其社交媒体宣称“不排除武力夺岛”并配AI视觉图,触发美欧地缘风险升级预期,导致全球避险情绪升温、美股暴跌、美元反弹;随后达沃斯论坛与北约达成框架协议缓解紧张预期,推动股市反弹及宏观情绪修复,为铜价提供支撑。中国宏观延续向好,政策端持续释放利好,形成铜价10万元/吨关键点位的坚实支撑。

•第四周(1月26日-30日)沪铜上演突破性行情:前三个交易日于高位区间震荡,周四早盘温和上扬、午后强势上攻,夜盘延续强势并刷新历史高点,站上11.4万元/吨;周五期铜未延续涨势,从高点回落盘整,价格稳定在10.3万元/吨附近。此次突破的核心驱动在于资金情绪高涨、多头氛围浓厚,期价在高位盘整近一周后成功上扬。尽管高铜价抑制下游需求、春节淡季效应显现、全球铜显性库存回升导致产业内分歧扩大,且周初以来期价高位调整承压,但贵金属持续走强、美元指数重心下移带动金属板块整体上行,多头情绪外溢。此外,南方铜业未来两年产量下降带来的供给端利好,以及多家权威机构的唱多预期,共同推动沪铜借势突破,再创历史新高。

整体来看,一月份铜价在宏观多空博弈中展现韧性,维持历史高位区间运行,既体现资金对实物资产的确定性偏好,又反映地缘冲突与政策博弈中的稀缺性溢价逻辑,牛市逻辑贯穿始终。

二、走势图

2.1长江现货

▲CCMN长江现货铜1月份价格走势图

▲CCMN长江现货铜1月份价格走势图如上图所示,2026年1月,国内现货铜价在冲高之后进入盘整阶段,随后再度开启上冲行情。长江有色金属网——长江现货1#铜月均价报102166元/吨,日均上涨259元/吨,环比2025年12月均价(93449.57)大涨9.33%;同比2025年1月均价(75122.22)上涨近36%。

2.2沪铜期货

▲CCMN沪期铜1月份价格走势图

▲CCMN沪期铜1月份价格走势图如上图所示,2026年1月沪期铜冲高后稍作盘整,而后蓄力强势上攻。本月沪铜结算价报102231元/吨,月均线涨超4%,日均上涨481元/吨,环比2025年12月均价(93271.74)上涨9.61%;同比2025年1月均价(74945.56)大涨36.41 %。

2.3LME期铜

▲CCMN伦敦(LME)铜1月份价格走势图

▲CCMN伦敦(LME)铜1月份价格走势图CCMN数据显示,2026年1月LME期铜价格走势呈现低开后上冲,接着进入盘整阶段,而后又再度上行的态势。本月伦铜均价报12999.19美元/吨,日均上涨49.1美元,环比2025年12月均价(11731.25)大涨10.81%;同比2025年1月均价(9097.86)上涨42.88%。

2.4内外库存数据

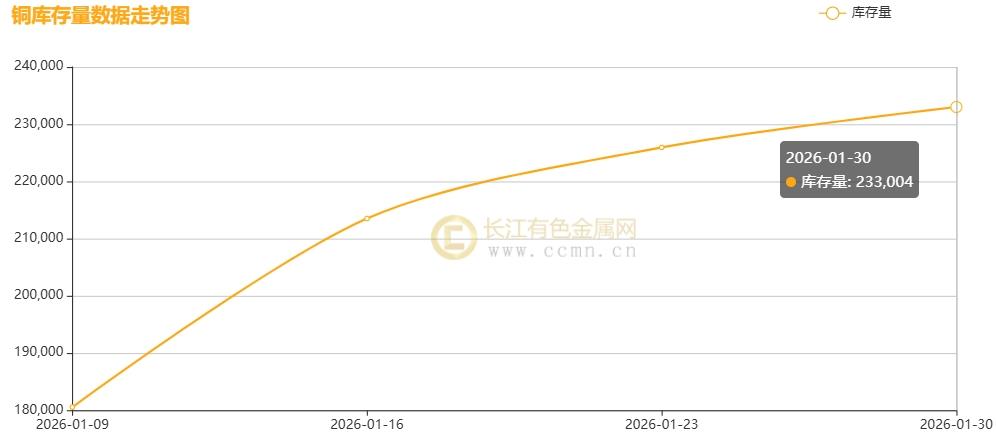

▲CCMN沪铜社会库存1月份走势图

▲CCMN沪铜社会库存1月份走势图如图所示,2026年1月沪铜库存呈垒库态势;当月库存增加87,662吨至233,004吨,环比2025年12月(145,342吨)上涨60.31%,同比2025年1月份库存总量(101,838吨)上涨128.80 %,创下自2025年3月28日后的库存最高水平,这充分印证了国内年末消费疲软,弱现实特征极为明显。

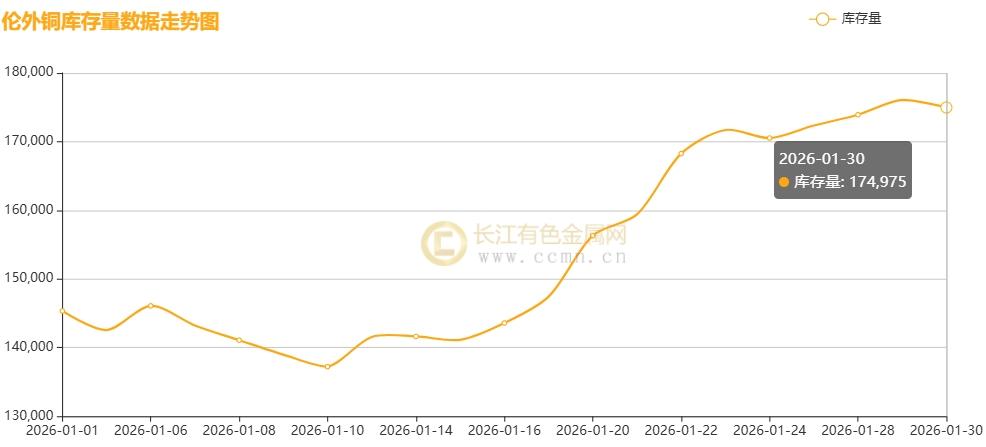

▲CCMN伦敦(LME)铜库存1月份走势图

▲CCMN伦敦(LME)铜库存1月份走势图如上图所示,2026年1月LME铜库存呈累库态势,月度库存增加27,550公吨至174,975公吨,环比2026年12月(147,425吨)上涨18.69%,刷新八个半月高点;同比2025年1月库存水平(256,225吨)下降31.71%,表明当前库存水平处在历史绝对值低位,继续托底铜价。

三、长江视点解析

2026年1月铜价在多空博弈下的牛市逻辑:

(一)、宏观驱动:流动性宽松与地缘风险共振

美联储政策路径:1月美联储维持利率不变,理事沃勒反对票引发市场对政策连续性猜测。鲍威尔强调“货币政策处于合适位置”,短期降息门槛提高,但市场仍预期2026年降息两次,首次或推迟至二季度。美元指数跌破96创四年新低,支撑以美元计价的大宗商品价格,非美货币购买成本降低提振需求。

地缘政治扰动:特朗普“武力夺岛”言论加剧美欧裂痕,达沃斯论坛框架协议缓解紧张,但中东局势因伊朗核谈判升级,霍尔木兹海峡航运风险推升原油地缘溢价,间接拉动铜价。俄乌冲突持续影响欧洲能源成本,奥鲁比斯等冶炼厂盈利承压,供应端干扰强化铜价支撑。

去美元化加速:加拿大机构增持瑞郎、日元、黄金,美元信用隐忧促使资金向铜、贵金属集中配置。美元走弱提振黄金大涨,叠加新能源需求预期,铜价涨幅显著强于2025年。

(二)、供需格局:强预期与弱现实的动态平衡

供应端约束:全球铜矿产量增速仅0.9%,智利曼托维德罢工、印尼Grasberg泥石流等事故频发,ICSG预测2025年缺口80-100万吨。中国铜精矿对外依存度超90%,长单TC跌至0美元/吨,政策推动“海外合作+再生回收”双保险,目标2028年再生铜占比28%。冶炼厂因加工费低迷面临减产压力,12月国内精炼铜产量132.6万吨(同比增9.1%),但社库累积至22.59万吨;COMEX库存超55万短吨,显示美国虹吸效应。

需求端韧性:新能源汽车销量预计1,900万辆(同比+15.2%),单车用铜量83kg;特高压建设提速及AI革命推动需求增量超100万吨。但高铜价抑制下游采购,1月国内电解铜社库增至32.75万吨,现货升水转贴水,市场交易情绪偏弱。春节淡季效应显现,加工企业陆续放假,原材料采购需求趋弱。

(三)、市场动态:资金情绪与政策红利交织

资金情绪外溢:贵金属持续狂飙,美指重心下移带动其他金属刷新高位。南方铜业产量下降预期及多家权威机构唱多,推动沪铜突破11万元/吨关键位。上期所提高保证金及涨跌停板至8%-10%,抑制投机情绪,但节前乐观氛围仍支撑铜价高位。

国内政策红利:“两新”资金超1500亿元下达,覆盖工业、能源、教育、医疗等领域,带动总投资超4600亿元。电网投资超8250亿元,特高压及数字化升级拉动电缆、连接器需求。新能源汽车以旧换新政策扩大补贴范围,推动锂电铜箔、驱动电机系统用铜增长。

总结,2026年1月,铜价在宏观多空博弈中显韧性,牛市逻辑贯穿全程。短期警惕高位回调,中长期新能源需求、低利率及地缘风险溢价支撑铜价中枢上移。投资者要关注美联储政策、地缘冲突与中国需求落地,做好风险管理。

四、后市展望:牛市逻辑延续与风险对冲

受凯文·沃什或被特朗普任命为下任美联储主席的预期影响,1月30日(周五)美元止跌回升。从当前美联储主席候选人形势分析,ccmn指出,若沃什当选,市场将承受持续降息压力。但考虑到上次FOMC会议投票情况,其降息进程不会一帆风顺。目前市场对降息速度存在误判,预计美联储降息节奏将慢于市场预期与期望。另外,市场认为沃什政策立场较哈塞特更为温和,受此推动,预计2月美元仍有反弹空间。

就铜价而言,结合当前市场态势,预计在国内春节前,铜价大涨行情仍将持续,2月2日至7日铜价运行区间或在10.2万 - 12万元/吨。不过,高价会抑制需求,且库存持续累积,这可能引发短期回调。当前处于消费淡季,微观需求释放不足,消费端走弱,短期需求难以放量,市场多以逢低补库为主。预计下周市场参与度降低,供需两弱格局下,升水将维持弱势盘整,铜价上方仍有压力。

中长期来看,在铜价中枢上移和人民币升值的双重挑战下,龙头企业凭借顺价能力、成本传导机制以及汇率风险管理优势,有望保持盈利稳定。当前板块估值处于历史低位,兼具增长潜力与高分红特性,配置价值显著。

风险因素:美联储政策超预期收紧、地缘冲突升级引发供应中断、全球需求复苏不及预期等可能压制铜价。需关注特朗普关税政策、欧洲国防扩张节奏及中国政策执行力度。

【免责声明:本月评述仅基于市场信息分析,不构成操盘指引。投资有风险,决策需谨慎!】

责任编辑:李铁民