2026年开年,全球市场走向显著分化,结构性行情贯穿一月始终。

全球股指表现迥异,A股、港股联袂震荡上行,上证指数累计涨超3%,恒生指数涨幅更达6%以上。美股虽在刷新历史新高后月末高位盘整,三大指数月度涨幅仍均超1%。

一众市场更是迎来开年“大爆发”:委内瑞拉IBC指数以61%的惊人涨幅登顶全球,亚太市场同样火力全开,韩国综合指数大涨23.97%、台湾加权指数涨10.7%、日经225指数涨5.93%,均录得亮眼涨幅。

与此同时,以希腊ASE综合指数、智利综指、以色列TA35指数为代表的部分中小市场也表现不俗,月度涨幅均超9%。

而在股市分化加剧的背景下,贵金属无疑是开年全球市场的“顶流资产”:黄金、白银价格一路强势走高,多次刷新历史纪录。

A股整体稳步上升

1月份,A股市场整体呈现稳步上行态势。截至月末,上证指数累计上涨3.76%,创业板指累计上涨4.47%,深证指数累计上涨5.03%。

行业板块表现分化显著。上涨阵营中,有色金属以22.59%的涨幅居首,传媒、石油石化、建筑材料、基础化工紧随其后,累计涨幅分别达17.94%、16.31%、13.31%、12.72%,电子、煤炭、钢铁、计算机、通信等板块也同步录得上涨。

另一方面,银行板块月度累计下跌6.65%,家用电器、非银金融、交通运输等板块也小幅收跌。

个股方面,剔除上市时间不满3个月的股票以及ST股票,志特新材、锋龙股份、湖南白银居涨幅榜前三,分别累涨234.08%、213.97%、175.14%。天普股份、荣科科技、至信股份居跌幅榜前三,分别累跌44.16%、36.8%、35.33%。

港股震荡上行

回顾整个1月,港股市场震荡上行,三大指数全线收涨。恒生指数以6.85%的累计涨幅领跑,国企指数与恒生科技指数分别上涨4.53%和3.67%。

行业板块方面。光通讯板块成为月度最大亮点,累计飙升32.34%;纸业股以31.76%的涨幅紧随其后。此外,短视频概念股、黄金股和重型机械股也表现强势,月度涨幅分别达到28.34%、26.65%和22.52%。

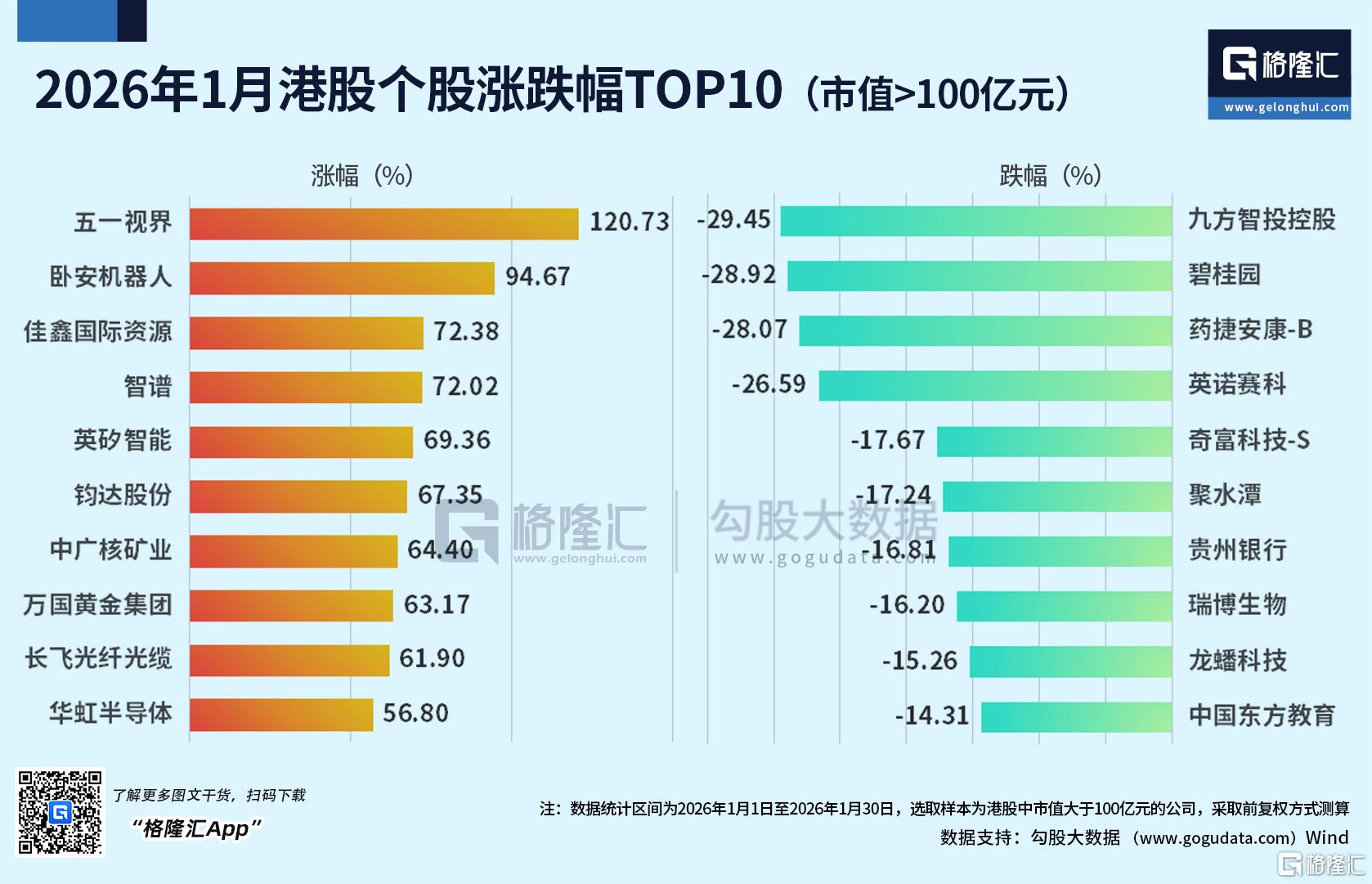

个股方面,在市值大于100亿元的公司中,居涨幅榜前三,五一视界、卧安机器人、佳鑫国际资源分别累涨120.73%、94.67%、72.38%。九方智投控股、碧桂园、药捷安康-B居跌幅榜前三,分别累跌29.45%、28.92%、28.07%。

金银走出史诗级行情

1月,全球市场见证了由金银引领的一轮史诗级行情。

在美联储降息预期升温、全球央行持续购金,以及避险与抗通胀情绪共振下,金银价格势如破竹。

黄金表现强劲,截止发稿,现货与COMEX期货价格月度累计涨幅均超过16%;白银涨势则更为凌厉,截止发稿,现货与期货价格月度均暴涨超过34%,成为本轮行情中最亮眼的资产。

然而,这场狂欢在1月的最后一个交易日骤然逆转,截止发稿,现货白银单日重挫超17%,现货黄金单日也大跌近7%。

此次急跌的直接触发因素是美联储未来的领导层变动预期。1月30日晚,特朗普正式提名凯文·沃什出任美联储主席。由于沃什长期以鹰派立场著称,市场预期货币政策可能转向,迅速推升美元和美债收益率,对无息资产黄金和白银价格形成直接压制。

此前,面对贵金属的快速上涨,部分机构已提前发出风险预警。世界黄金协会(WGC)指出,在当前金价上涨势能如此强劲的背景下,因获利了结而引发投资回落的风险依然客观存在。

摩根大通全球市场策略师Nikolaos Panigirtzoglou警告称,大宗商品交易顾问(CTA)和动量交易者目前在白银和黄金上的持仓都处于极度超买状态,这意味着短期内黄金和白银存在获利回吐或均值回归的风险。

但长期来看,他认为,未来几年金价有望涨到8000美元至8500美元,理由之一是散户投资者越来越依赖黄金而非固定收益产品来对冲美股下跌风险。

除贵金属外,1月工业金属市场亦表现强劲。其中,LME镍累涨超9%,LME铜累涨8.97%。

能源市场亦同步走高。截至发稿,WTI原油期货当月涨幅超14%,最新报65.88美元/桶;布伦特原油期货涨幅同样超14%,最新报价70.04美元/桶;天然气期货市场在1月上演了历史性暴涨,累涨超35%。

后市行情如何?

进入1月以来,全球市场不确定性明显抬升。

特朗普频繁介入地缘事务,从突袭委内瑞拉、拘捕马杜罗夫妇,到公开索要格陵兰岛,一系列激进表态与行动持续扰动全球地缘格局,市场风险溢价随之抬头。

宏观层面,美联储政策预期同样出现波动。1月议息会议如期维持利率不变,但鹰派人物凯文·沃什被提名为下任美联储主席,使市场对未来政策路径的判断再度分化。

综合来看,2月全球市场的博弈焦点仍将集中于降息预期、美元走势以及地缘风险演变。

A股后市方面,中原证券认为,近期监管层通过提高融资保证金比例、对市场异动进行监管等方式,旨在为市场投机情绪“降温”,防止过快上涨积累风险,其根本意图是引导市场走向更健康、可持续的“慢牛”行情。此轮调整属于良性,并未改变市场中长期上行逻辑。

随着1月下旬上市公司年报业绩预告进入密集披露期,市场驱动力正在转向对业绩增长与盈利改善的验证。建议投资者采取更加均衡的配置策略,在继续关注AI、高端制造等科技成长主线的同时,可积极关注顺周期、资源品及部分消费板块未来蕴含的投资机会。

同时,光大证券指出,春节前建议A股以稳为主,持股过节,春节后市场或将迎来一波新的行情。本轮春季行情仍然值得期待,后续市场无论是在政策方面,还是在基本面层面之上,未来几个月仍然会有利好消息的逐步验证。不过市场表现未必会一帆风顺,春节之前,市场可能会进入短暂的震荡修正阶段。不过仍然建议投资者持股过节,在春节之后,市场交易热度会再度回升,结合春节假期期间的高频数据以及产业热点消息,之后市场可能会迎来新一轮的上行行情。

港股方面,光大证券同样维持相对积极判断。 其认为,当前港股市场在盈利修复、流动性改善、估值低位及政策支持的共同作用下,整体趋势向好。市场处于“基本面温和修复、流动性内外共振、情绪中性偏暖”的格局,正从“资金推动”向“业绩驱动”切换。一季度结构性反弹可期,但需关注业绩兑现与资金接力的持续性。