蓝鲸新闻1月30日讯(记者 严沁雯)时隔近三个月,此前披露大规模增资计划的九江银行(6190.HK)迎来大股东“倾力支持”。

九江银行近日发布公告显示,位列该行第一、第三大股东的九江市财政局、兴业银行已出具意向函,同意参与该行增资计划。

其中,九江市财政局认购金额不超过5亿元,占募集资金总额的比例不超过其直接持有该行的股权比例,即约12.85%;兴业银行有意认购的总金额占比,也不超过其持有该行的股权比例,即约10.34%。

以上增资扩股被视作资本补充压力下大股东的“输血”。作为服务区域实体经济的“毛细血管”,区域性中小银行资本水平长期以来弱于行业整体,面临的资本补充压力不言而喻。

近年来,中小银行推进增资扩股持续升温。这样的主流之下,亦有多家中小银行“逆势”进行减资。中小银行资本调整为何现“冰火两重天”?

资本承压亟待“补血”

长期以来,区域性中小银行资本水平低于行业整体。

国家金融监管总局公布的数据显示,截至2025年三季度末,城商行、农商行资本充足率分别为12.4%、13.2%,不仅低于商业银行资本充足率15.36%的平均水平,亦明显低于大型商业银行17.99%、股份制商业银行13.48%的水平。

但与此同时,中小银行不良贷款率相对较高。根据国家金融监管总局公布的数据,城商行、农商行不良贷款率分别为1.84%、2.82%,高于商业银行1.52%的平均水平,亦高于大型商业银行、股份制商业银行1.22%的水平。

在此背景下,部分区域型中小银行面临资本补充压力加大、风险管理薄弱等挑战。

以本次获大股东“输血”的九江银行为例,去年以来该行资本充足率明显下滑。数据显示,截至2025年9月末,该行合并口径下资本充足率为11.21%,一级资本充足率11.18%,核心一级资本充足率8.63%,较2024年末分别下降了1.96个百分点、0.79个百分点和0.81个百分点。

对于本次发行的主要目的,九江银行在公告中表示,是有效补充该行核心一级资本,切实增强抵御风险的能力,优化股权结构。

在此之前的2025年10月,该行宣布,拟向合资格认购方发行不超过8.6亿股内资股及不超过1.75亿股H股。而这已经是九江银行上市后第二次发布增资计划。

九江银行还称,主要股东认购方拟认购内资股,表明其对该行未来前景的良好预期及对本行长期发展的支持,有利于该行优化资本结构,增强主营业务的核心竞争力,为股东创造更大价值。

增减资并行

九江银行的增资扩股在中小银行中并非孤例,近年来中小银行推进增资扩股持续升温。2026年仅过一月,便有多家区域性城商行密集完成注册资本变更或获监管批复增资,其中不乏大幅度资本变更。

例如在1月4日,国家金融监督管理总局新疆金融监管局官网发布批复,同意新疆银行注册资本由约79.06亿元增长为约122.23亿元,增长约54.6%。

“对银行而言,增资多为提升资本实力、支持扩张或满足监管要求。”中国邮政储蓄银行研究员娄飞鹏指出,近期多家城商行、农商行密集推进增资扩股,反映出中小银行在净息差收窄、内源性资本积累乏力的背景下,通过外部资本补充夯实风险抵御能力的主动作为。

在众多中小银行增资的同时,亦有部分中小银行“逆势”减资。例如1月16日,北京金融监管局同意北京门头沟珠江村镇银行减少注册资本3000万元;1月19日,国家金融监督管理总局聊城监管分局同意山东阳谷农商银行减少注册资本约4421.02万元。

在娄飞鹏看来,中小金融机构减资主要源于资本沉淀与业务规模不匹配。部分机构因历史注资导致注册资本远超实际信贷需求,增加合规成本,减资有助于优化资本结构、降低负担,但可能削弱风险资产投放能力。减资的机构需严格履行监管审批,确保减资后资本充足率不低于监管底线,并保护债权人权益,避免引发市场误读。

“中小银行减资聚焦结构性优化。”娄飞鹏提到,部分银行采取清理冗余注册资本,同时通过财政资金注入补充核心资本,实现资本质量提升而非总量收缩。此举既符合监管对资本真实性的要求,也增强地方金融体系稳定性。

以上提到的减资方式为较为少见,近期发布公告宣布已获得相关批复的内蒙古银行便采取了这一模式。

根据内蒙古银行于2025年11月发布的公告,该行拟通过简易减资方式将注册资本由84.06亿元调减至45.75亿元,本次注册资本调整不涉及向股东返还出资,不会影响内蒙古银行的整体清偿能力。同时,本次注册资本调整还将以专项债资金转股的形式补充核心一级资本55亿元。转股完成后注册资本增加至100.75亿元,将进一步夯实内蒙古银行的资本实力。

“未来,业务饱和、区域经济乏力的县域银行减资趋势有可能延续,但非系统性风险信号。”娄飞鹏认为,中小银行“瘦身健体”应聚焦在动态匹配资本与业务规模,优先内源性积累,推动区域整合;监管应强化分类指导,支持兼并重组,引导从规模扩张转向质量优先,提升治理效能与服务实体能力。

分化加剧

在多位受访人士看来,无论是增资扩容还是减资瘦身,均是中小银行基于自身发展作出的理性选择。但需要指出的是,对于部分中小银行而言,资本补充的困局仍存。

“近年来随着息差收窄商业银行利润增速放缓,资本内源性补充能力有所削弱,虽然部分中小银行此前通过加大金融投资配置对收入产生积极影响,但此类业务通常具有较强的波动性,不足以持续改善资本内生能力。”惠誉博华报告指出。

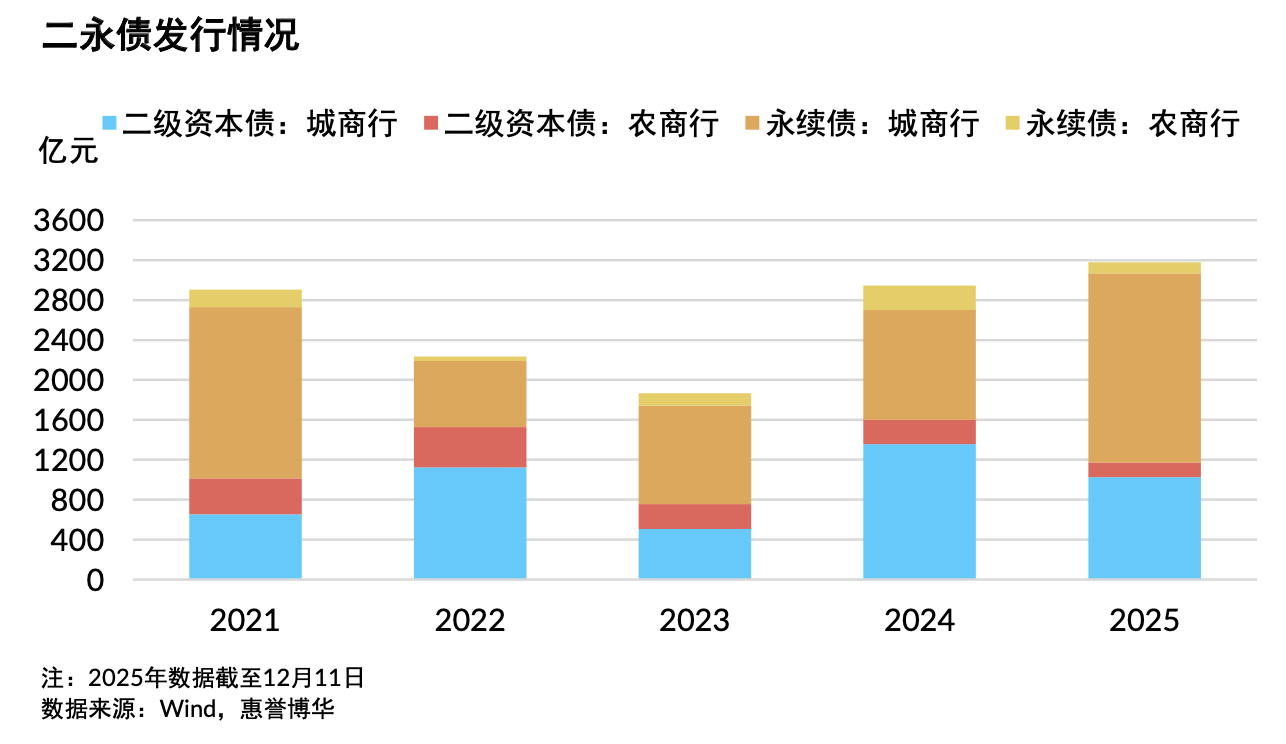

在增资扩股外,发行二级资本债、永续债等资本工具也是银行进行外源性补充的重要手段,但此类债券发行更多集中于资质较优的机构。

不过,近年监管机构持续强调防范中小金融机构风险,并加快推动中小银行重组整合,其中包括成立省级法人机构,整合区域内的中小银行,2025年内多家省级机构批准开业。

惠誉博华认为,新成立的省级农村商业银行通常可获得当地政府较大规模的资金支持,使其风险抵御能力获得提升。此外完成整合后的省级法人银行不仅较此前分散的中小机构抗风险能力更强,也更有可能通过公开市场渠道补充资本水平,亦有利于区域性银行机构资本水平保持长期韧性。

值得注意的是,区域性中小银行面临分化,“部分地处经济活力较弱地区的机构依然存在利润留存下降,风险暴露侵蚀资本的风险;而其他地区资源禀赋较强的区域性银行仍将保持资本水平总体稳健。”