炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:一瑜中的

报告摘要

相较目前的美联储体系,沃什有三个最重要的改变:决策机制的转变、新的通胀理论、反对过度QE和支持缩表。最后是否成功以及对美元资产的中期影响,或并不取决于“沃什”本人是谁,而是美国生产率繁荣叙事的落地。

沃什是谁,主要的政策主张?

从身份和背景履历来看,沃什是前美联储理事、三栖精英、特朗普“自己人”。1)犹太人,法学博士(非科班)。2)横跨政、商、学三界,曾在小布什政府任职,35岁就任美联储历史上最年轻的理事,金融危机实战专家(参与2008年金融危机救助和决策);有华尔街背景,曾任摩根士丹利并购与资本市场高管,也在多年内任职斯坦福大学研究员和讲师。3)特朗普曾多次公开赞扬沃什,岳父是特朗普长期好友及共和党重要捐助者。

从政策倾向来看,沃什更多是灵活务实者、过度QE批评者(支持缩表),联储改革派。1)在通胀问题上较为灵活,曾以“通胀鹰派”著称,但近年以来支持更快降息而不担心通胀反弹。2)一以贯之的过度QE批评者,支持缩表。3)联储改革派,美联储应该更小、更专业、框架更有战略经济视角。用专业性维护美联储独立性,批评美联储“任务(职能)膨胀”。详见正文。

沃什并未在公开场合表达过大类资产(美股、美债、黄金等)的看法。

即期影响:沃什的提名可能是商品市场大幅调整的触发因素

沃什的“用专业性维护联储独立性”的理念,可能打断了去美元化叙事的非线性加速演绎,美元指数大幅反弹,以贵金属为代表的商品市场大幅调整。但这一轮跌这么多,更可能的是,波动是波动的主要来源。以白银为例,1个月平值期权隐含波动率(简单理解为市场预期未来1个月的价格年化波动幅度),今年1月以来在高位基础上再度直线跳升,从55%升至90%左右,至本周已超过2020年3月,正常水平在20-30%,市场极难持续维持如此高的波动。

对货币政策和市场的短中期影响

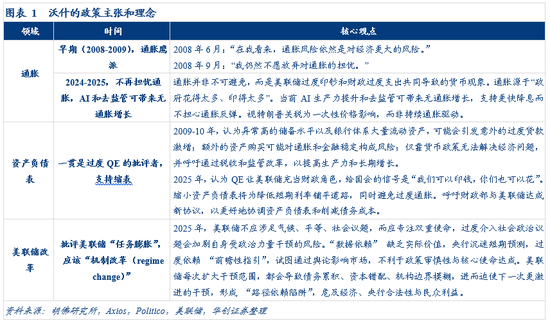

一、美联储决策机制变化。批评目前“数据依赖+前瞻指引”框架,数据依赖过于“后顾”,前瞻性指引是试图通过舆论影响市场,不利于政策审慎性和灵活性。其可能减少沟通,转向更具战略前瞻性的框架,即基于对经济长期趋势的判断(比如AI驱动的生产力繁荣和去监管化带来无通胀增长)来制定政策。

短期影响:市场已对美联储的前瞻沟通“上瘾”,缺失前瞻指引的缓冲和“话术安抚”,在尚未适应之前,经济数据的波动,反而可能会加大市场的波动。

中期影响:没有“前瞻指引囚徒”的束缚,美联储的行动可能更为灵活(比如2021年通胀暂时论可能滞后了加息周期的开启)。若市场逐步适应,对美联储话术和预测“断奶”,彼时的政策会更可预测(基于实际行动而非言语,不会出现“行动鸽派/鹰派,表态鹰派/鸽派”的困惑),市场波动反而可能会降低。

二、新的通胀理论。认为关税是一次性价格冲击,不会带来持续通胀。AI带来的生产力繁荣和去监管,将提升增长潜力,带来无通胀的增长,支持更快降息而不用担心通胀反弹。这一叙事,可能也会成为沃什提出的基于战略视角的更前瞻的框架判断。目前美联储对前者已有共识,但对后者尚无公开定论。

短期影响:较小,今年大幅度降息的概率较低。其一,沃什支持“更快降息”,但并没有短期“大幅降息”的相关表态。其二,上任伊始,面对意见分裂和数据依赖的美联储,在没有看到就业进一步走弱(新增非农就业再度下滑,失业率继续攀升)的情况下,沃什可能既难以说服FOMC其余“鹰派”票委和市场(生产力繁荣的叙事需要时间验证),也不符合其以专业性维护美联储独立性的人设。其三,沃什被提名后,降息预期仅小幅升温,仍预计今年降息2次。

中期影响:若沃什领导美联储在这一叙事下达成共识,依据其“允许更低的利率而不引发通胀”的大趋势判断,将进一步打开降息空间。其影响取决于美国生产力繁荣从“叙事”到“落地”。如果逐步证真,美国高增长+低通胀,与美联储而言可带来缩表的空间。更重要的是,美国财政赤字化的叙事也将扭转(税基扩大+兜底性支出减少),中长期利多美元资产。如果证伪,这一叙事和2021年鲍威尔的通胀暂时论并没有本质区别。

三、反对过度QE,支持缩表。沃什反对的是过度QE以及将其作为常规工具,并不是完全否定QE(在金融危机期间支持QE1,视其为“危机应对创新”,但反对QE2)。支持缩表,但没表态是现在缩表。

短期影响:目前可能没有再度缩表的空间。随着去年四季度美国货币市场利率波动加大并突破利率走廊上限,美联储在去年12月已停止缩表,并重启“储备管理购买”操作以将准备金持续维持在充足水平,进而增加货币市场流动性,缓和货币市场利率波动。目前再重启缩表,大概率只能是引发货币市场流动性危机(比如2019年)以及长端利率的上行(由期限溢价上升带动)。

中期影响:正常情况下,再次缩表的空间需取决于生产力繁荣叙事下的进一步降息。若出现危机,QE大概率还是必选项,但力度和时间会弱于以往几轮。

风险提示:中期选举下的潜在财政刺激,沃什观点或因时而变。

报告正文

一、沃什是谁,主要的政策主张?

从身份和背景履历来看,沃什是前美联储理事、三栖精英、特朗普“自己人”。

1970年出生,55岁,犹太人,法学博士。

履历横跨政、商、学三界,政府层面,曾任职小布什政府特别助理、国家经济委员会执行秘书,35岁就任美联储理事(历史上最年轻的理事),金融危机实战专家(参与2008年金融危机救助和决策);商业层面,华尔街背景,曾任摩根士丹利并购与资本市场高管,懂市场、懂交易;学术层面,斯坦福大学胡佛研究所谢泼德家族杰出访问研究员、斯坦福商学院访问学者和讲师。

2017年曾面试美联储主席,特朗普曾多次公开赞扬其“形象出众”“能力胜任”,岳父是特朗普长期好友及共和党重要捐助者,妻子为雅诗兰黛集团继承人。

从政策倾向来看,沃什更多是灵活务实者、过度QE批评者(支持缩表),联储改革派。

其一,在通胀问题上较为灵活。沃什曾以“通胀鹰派”著称,但近年以来认为,疫后的通胀源于美联储过度印钞和财政过度支出(货币主义色彩),当前AI带来的生产力提升和去监管可提高非通胀型增长(non-inflationary growth),视关税为一次性价格冲击,支持更快降息而不担心通胀反弹。

其二,从金融危机至今,一以贯之的过度QE批评者,支持缩表。沃什认为QE让美联储充当了财政角色,呼吁财政部与美联储达成新协议,以更好地协调资产负债表和削减联邦债务成本,缩小资产负债表将为降息铺平道路,同时避免过度通胀。

其三,联储改革派,美联储应该更小、更专注专业、更有战略经济视角。批评美联储从“专业央行”逐步变为“全能政府机构”,每次扩大干预范围,都会导致债务累积、资本错配、机构边界模糊,进而迫使下一次更激进的干预。在社会议题上越权且低效,不应涉足气候、平等、社会议题。美联储的“数据依赖”缺乏实际价值,沉迷短期预测,过度依赖“前瞻性指引”,试图通过舆论影响市场,不利于政策审慎性与核心使命达成。

二、沃什的政策理念对市场的可能影响?

(一)即期商品市场大幅调整的触发因素

因沃什的“批评过度QE+支持缩表+用专业性维护联储独立性”的理念,可能遏制了“去美元化/法币泛滥”叙事的非线性加速演绎,美元指数大幅反弹,以贵金属为代表的商品市场大幅调整。

但这一轮为什么跌这么多?更主要的原因或是,波动才是波动的主要来源。以白银为例,1个月平值期权隐含波动率(简单理解为市场预期未来1个月的价格年化波动幅度),今年1月以来在高位的基础上再度直线跳升,从55%升至90%左右,至本周已超过2020年3月,正常水平在20-30%之间,市场不可能持续维持如此高的波动水平。

(二)对货币政策和市场的短期和中期影响?

相比于目前的美联储决策体系,对市场而言,沃什有三个非常重要的改变:美联储决策机制的变化、新的通胀理论、反对过度QE和支持缩表。

1、美联储决策机制的变化

沃什批评目前“数据依赖+前瞻指引”的框架,或减少沟通、采用更主动和基于长期趋势的战略视角决策框架。沃什认为,数据依赖过于“后顾”,前瞻性指引是试图通过舆论影响市场,不利于政策审慎性,也限制了政策灵活性。其可能转向更前瞻性、基于信念和战略的货币政策框架,基于对经济长期趋势的判断(比如AI驱动的生产力繁荣和去监管化带来无通胀增长)来制定政策,同时减少市场沟通。

短期影响:市场已对美联储的前瞻沟通“上瘾”,缺失前瞻指引的缓冲和“话术安抚”,在尚未适应之前,经济数据的波动,反而可能会加大市场的波动。

中期影响:没有“前瞻指引囚徒”的束缚,美联储的行动可能更为灵活(比如2021年通胀暂时论可能滞后了加息周期的开启)。如果市场逐步适应,对美联储的话术和预测“断奶”,彼时的政策会更可预测(基于实际行动而非言语,不会出现“行动鸽派/鹰派,表态鹰派/鸽派”的困惑),市场波动反而可能会降低。

2、新的通胀理论

沃什认为,关税是一次性价格冲击,不会带来持续通胀。AI带来的生产力繁荣和去监管,将从供给侧提升增长潜力,带来无通胀的增长,支持更快降息而不用担心通胀反弹。这一叙事,可能也会成为沃什提出的基于战略视角的更前瞻的框架判断。目前美联储对前者已有共识,但对后者尚无公开定论。

短期影响:较小,今年大幅度降息的概率较低。其一,沃什支持“更快降息”,但并没有短期“大幅降息”(如特朗普偏好的1%或远低于中性水平)的相关表态。其二,上任伊始,面对意见分裂和数据依赖的美联储,在没有看到就业进一步走弱(新增非农就业再度下滑,失业率继续攀升)的情况下,沃什可能既难以说服FOMC其余“鹰派”票委和市场(生产力繁荣的叙事需要时间验证),也不符合其以专业性维护美联储独立性的人设。其三,沃什被提名后,市场降息预期仅小幅升温,今年降息次数从1.92次升至2.12次。

中期影响:若沃什领导美联储在这一叙事下达成共识,依据其“允许更低的利率而不引发通胀”的大趋势判断,将进一步打开降息空间。其影响取决于美国生产力繁荣从“叙事”到“落地”。如果逐步证真,美国高增长+低通胀,与美联储而言可带来缩表的空间。更重要的是,美国财政赤字化的叙事也将扭转(税基扩大+兜底性支出减少),中长期利多美元资产。如果证伪,这一叙事和2021年鲍威尔的通胀暂时论并没有本质区别。

3、反对过度QE,支持缩表

沃什反对的是过度QE以及将其作为常规工具,并不是完全否定QE(在金融危机期间支持QE1,视其为“危机应对创新”,但反对QE2)。沃什支持缩表,但没表态是现在缩表。

短期影响:目前可能没有再度缩表的空间。随着去年四季度美国货币市场利率波动加大并突破利率走廊上限,美联储在去年12月已停止缩表,并重启“储备管理购买”操作以将准备金持续维持在充足水平,进而增加货币市场流动性,缓和货币市场利率波动。目前再重启缩表,大概率只能是引发货币市场流动性危机(比如2019年)以及长端利率的上行。

中期影响:正常情况下,再次缩表的空间需要取决于生产力繁荣叙事下的进一步降息。如果出现危机,QE大概率还是必选项,但QE的力度和时间会弱于以往几轮。

责任编辑:何俊熹