文|财华社

近日,特朗普正式提名凯文·沃什(Kevin Warsh)为下一任美联储主席,接替将于5月15日卸任的鲍威尔。

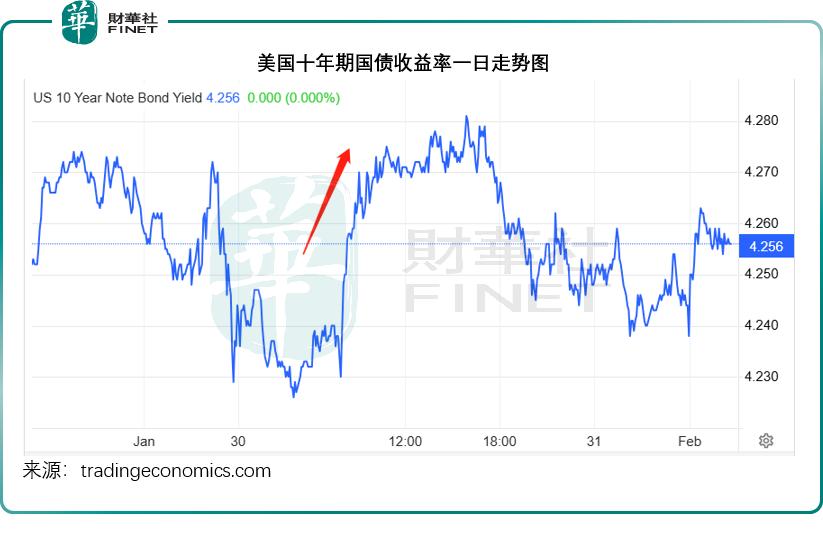

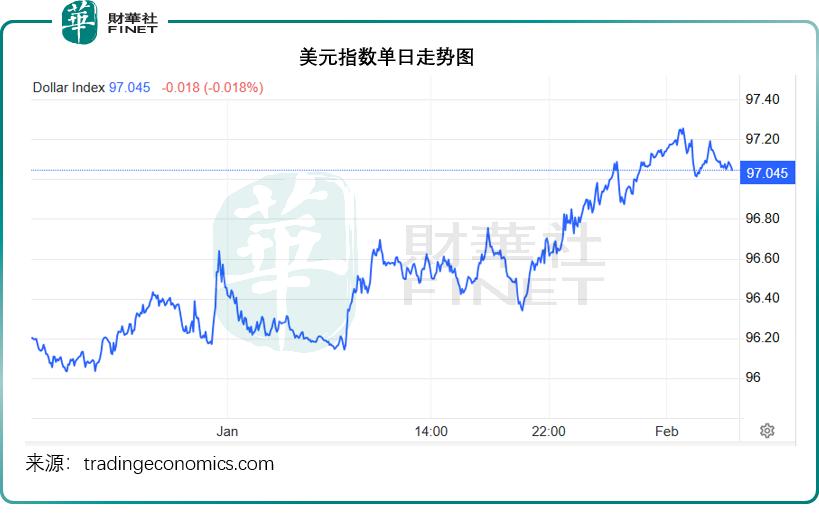

这一提名虽尚待参议院批准,但市场已迅速作出反应——美元指数强势上扬,从96.1左右飙至97.2左右;美债收益率攀升,美国十年期国债收益率一度上涨5个基点,至4.27%以上水平,一度突破4.28%,见下图。

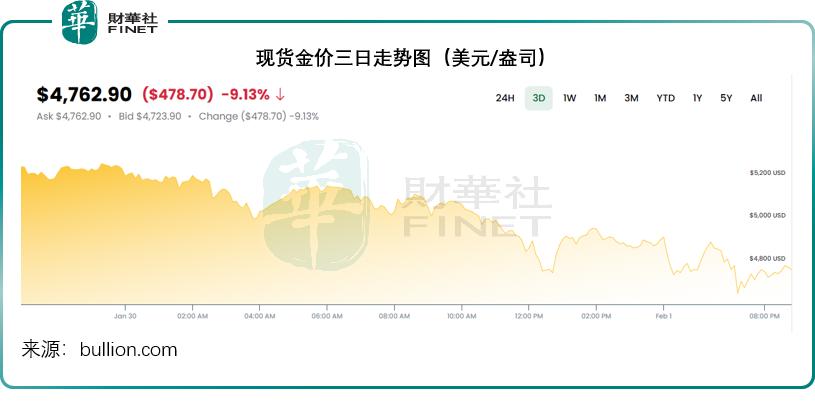

此前一路高歌猛进的黄金与白银价格则出现大幅回调。见下图,1月末突破5,500美元/盎司关口的现货金三日回落9.13%。

现货银价三日累计跌幅也达到26.20%,见下图。

沃什其人:量化宽松的坚定批判者

沃什并非美联储新面孔。他曾在2006至2011年间担任美联储理事,是2008年金融危机后第二轮量化宽松(QE2)的公开反对者。

近年来,他多次在主流媒体撰文,直指美联储资产负债表“过度膨胀”,批评其将货币政策工具异化为财政支持手段。

2025年11月,他在题为《美联储领导力失灵》的文章中明确提出几项改革方向:

放弃通胀预测模型,认为人工智能将带来结构性反通胀力量;

重新定义通胀根源,强调“通胀是一种选择”,源于政府过度支出与货币超发,而非工资上涨;

重构银行监管框架,支持中小银行,反对巴塞尔协议对美国金融体系的束缚;

大幅缩表,将“臃肿的资产负债表”转化为更有效的利率政策工具。

尤为关键的是,沃什主张“缩表换降息”——即通过主动缩减美联储资产负债表规模,收紧长期流动性来管控通胀,为短期降息支撑美国国内经济与资产价格创造空间,以在实现“短期稳增长”的同时兼顾“长期控通胀”。这一思路彻底颠覆了过去十余年“低利率+扩表”的宽松范式。

贵金属为何暴跌?三大逻辑共振

在沃什提名消息公布后,黄金从历史高位快速回落,白银跌幅更为剧烈。我们认为,此轮回调是多重因素叠加的结果:

(1)投机性多头集中平仓,或触发“挤压式去杠杆”

2025年以来,黄金涨幅近80%,白银更飙升近180%,创下“史诗级牛市”。大量投机资金涌入,尤其在地缘冲突、央行购金潮和“去美元化”叙事推动下,贵金属成为热门避险与投机标的。然而,许多仓位建立在高位,杠杆率高,风险敞口集中。

沃什提名落地后,政策不确定性大幅降低,前期布局的投机资金纷纷获利了结,触发链式抛售。

同时,贵金属市场投机持仓占比高企,大量高位建立的杠杆仓位在价格回调时再触发止损,形成挤压式平仓的骨牌效应。

叠加芝加哥商品交易所(CME)等多家国内外机构多次上调金银期货保证金,高杠杆多头被迫平仓,进一步加剧流动性危机与价格波动。

(2)美元走强压制以美元计价的大宗商品

沃什的鹰派立场强化了“强势美元”预期。市场普遍认为,其主导下的美联储将更注重控制资产负债表规模,而非单纯压低利率。这提升了美元资产的相对吸引力,推动美元指数上行。由于黄金、白银均以美元计价,美元升值直接构成价格下行压力。

(3)缩表预期冲击离岸美元流动性,改变全球资金成本结构

沃什所倡导的“缩表换降息”看似对内宽松,实则对外紧缩。美联储资产负债表不仅是国内货币政策工具,更是全球美元流动性的核心锚。一旦启动大规模缩表,将抽离离岸美元体系中的过剩流动性,抬高全球美元融资成本。对于依赖美元融资进行套利交易(carry trade)的国际资本而言,持有无息资产(如黄金)的机会成本显著上升,促使其转向更高收益的美元资产。

同时,缩表带来的长期流动性收缩预期,将削弱市场对通胀反弹的担忧,而黄金作为抗通胀资产的吸引力下降,进一步拖累价格走势。

后续影响与前瞻

短期来看,黄金与白银面临的抛压可能仍未完全释放。市场需要消化此前积累的巨大投机头寸,并适应美元流动性边际收紧的新环境。价格或将经历一段高波动、区间震荡的时期,以寻找新的均衡点。

然而,沃什的政策框架若得以实施,其核心价值在于推动美联储回归制度化、规范化的政策轨道,致力于摆脱过去十余年“被动应对式”宽松带来的政策摇摆,从而为全球金融市场提供更清晰、更具纪律性的长期政策预期。这一制度化的转向,有望在长远上增强货币政策的可信度与有效性。

尽管如此,这一制度化进程本身伴随着显著的短期阵痛,尤其需警惕其“缩表换降息”政策思路可能对新兴市场产生的剧烈外溢冲击。

沃什主导下的美联储若启动大规模缩表,有可能直接抽离离岸美元体系中的过剩流动性——当前全球离岸美元规模庞大,是支撑新兴市场资本流入、企业融资的重要流动性来源。一旦缩表落地,离岸美元供给减少或将推升全球美元融资成本,此前依赖美元融资进行套利交易、资产配置的国际资本,或因融资成本上升、收益空间收窄而加速撤离新兴市场,转向美元国债、美股等更具吸引力的美元资产。

新兴市场中,依赖离岸美元融资的国家(尤其是外汇储备不足、财政赤字高企、经济基本面薄弱的经济体)将首当其冲:若资本外流太严重,或将直接导致其汇率贬值,而为了稳定汇率,若这些国家被迫加息,将不利于国内经济增长;同时,资本撤离或引发股市回调、债市收益率攀升,企业融资难度加大,在短期内或加剧资本市场波动。即便对于经济基本面稳健的新兴市场国家,也难以完全规避传导效应,可能面临阶段性资本外流与资产价格回调压力。

对于杠杆率较高的新兴市场而言,美元融资成本上升或增加其外债偿还压力——尤其是那些以外币计价的债务规模较大的国家,可能面临债务违约风险;同时,融资成本上升或抑制国内投资与消费,拖累经济复苏节奏,而经济基本面的弱化又将进一步加剧资本外流,形成恶性循环。