炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:资市会

截至2025年9月30日,京东产发超三成收入仍来自京东集团及其联系人;应付京东集团的贷款净额145亿元,占其借款总额的35%。

作者 |资市分子

随着京东工业港交所敲钟上市,刘强东的资本帝国进一步庞大,东京系培育打造的上市公司已达6家。

它们分别是京东集团、京东健康、京东物流、达达集团、德邦股份、京东工业。其中达达集团在2025年年中完成私有化退市,德邦股份于今年1月21日起停牌,拟主动从A股退市。

目前,京东系正常挂牌交易的上市公司有4家。

从时间上看,京东集团最早于2014年在美股上市,2020年在港交所完成二次上市。

同时,京东系迎来上市大爆发。同在2020年,达达集团美股上市,京东健康港股上市;2021年,京东物流港股上市;2022年,京东收购控股德邦股份;2025年底,京东工业港股上市。

今年1月26日,自称是“京东集团供应链生态系统基石”的京东智能产发股份有限公司(简称“京东产发”)第二次向港交所递表。其分拆上市首次递表在2023年3月。

这是刘强东的京东系打造的第7家上市公司。

此外,计划分拆上市的还有京东科技,目前未有最新消息。

从分拆数量和市值规模来看,刘强东堪称“分拆上市之王”。他也毫不掩饰自己的资本野心。

2023年,京东集团就曾提出面向未来20年的“35711”战略愿景——“7”即7家从零做起、市值不低于1000亿的上市公司。去年5月,刘强东再次强调这一愿景。

这一宏大愿景能如预期吗?

从二次递表的京东产发来看,其分拆上市仍然面临诸多问题挑战。

01

总资产超1200亿元独角兽

京东产发诞生于京东集团2007年的自建物流。

依托于京东集团及京东物流的扩张,尚未分拆的京东产发快速成长。2014年在上海启用首个“亚洲一号”大型智能仓库。

2018年,京东产发独立,聚焦物流园的现代化基础设施运营,自称“持有并管理着一个覆盖核心物流节点的庞大资产网络”,建立所谓“超级节点”的优势市场地位,服务国内电商和跨境电商、物流、医疗健康、高端设备制造、信息技术及可再生能源产业等新经济领域。

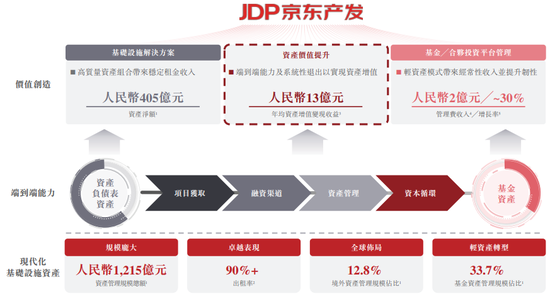

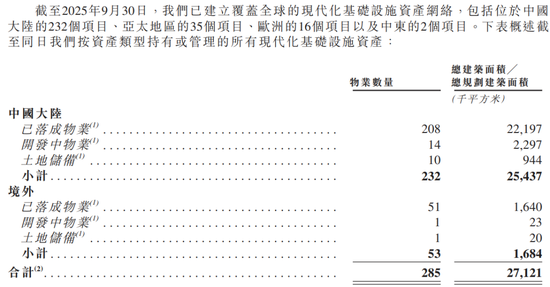

截至2025年9月30日,京东产发在中国境内29个省级行政区及10个境外国家及地区开发、持有或管理285个现代化基础设施资产(259个物流园、20个产业园以及6个数据中心基础设施),总建筑面积2710万平方米,资产管理规模1215亿元。

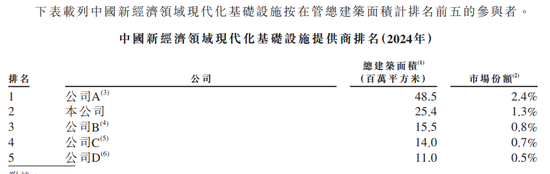

据仲量联行报告,以2024年相关设施总建筑面积计算,京东产发在亚太地区及中国新经济领域的现代化基础设施提供商中分别位列第三及第二。

不过,这一市场十分分散,全球超千家公司参与竞争,京东产发在国内的市场份额仅1.3%。

(图片来源:京东产发招股书,“资市汇”截图)

2019年以来,京东产发持续推进其资产轻量化运营。

2019年2月设立第一只核心基金;2020年9月成立第一只开发基金;2023年2月,上交所上市京东产发运营管理的、拥有中国三处物流园的首只民营公募REIT(基础设施证券投资基金)JiashiC-REIT;2023年、2024年,公司先后设立了2只人民币计价的基金。

截至2025年9月底,京东产发旗下共管理9只基金及投资工具,基金资产管理规模从2019年年末的115亿元增至2025年9月底的410亿元,占资产总额的33.7%。其基金/合伙投资平台管理服务收入从2019年的7220万元增至2024年的1.97亿元,2025年前9月为1.47亿元。

“余下人民币805亿元的资产为我们未来发展基金/合伙投资平台管理业务提供了丰富的储备。”京东产发称。

至此,京东产发形成三大块业务:基础设施解决方案,资产价值提升,基金/合伙投资平台管理。

截至2025年9月30日,京东产发在全球范围内拥有约800家子公司,其中逾170家主要为持有资产的项目公司、资产管理人及基金管理人。

京东产发收入从2020年的5.82亿元迅速增至2024年的34.17亿元,2025年前三季度同比增长21.15%至30.02亿元。

2023年、2024年及2025年前9月(报告期各期),京东产发近九成收入来自基础设施解决方案业务,分别是26.32亿元、31.64亿元、25.64亿元,占比分别是91.8%、92.6%、85.4%。基金/合伙投资平台管理收入分别是1.7亿元、1.97亿元、1.47亿元,占比分别是5.9%、5.8%、4.9%。

(图片来源:京东产发招股书,“资市汇”截图)

02

“圈地”速度放缓

与2022年之前相比,近年来京东产发的整体扩张速度大幅放缓。

仲量联行报告显示,自2018年初至2022年底,京东产发总建筑面积年平均增长率超过40%。

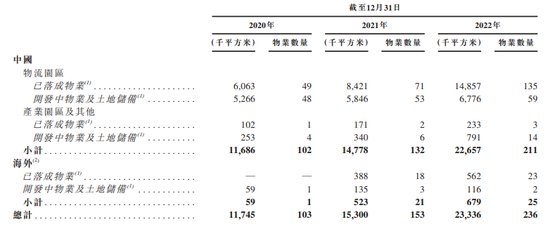

2020年底至2022年底,公司旗下现代化基础设施资产(包括已落成物业,开发中物业及土地储备)数量由103个增至236个,大增133个。其中中国数量由102个增至211个,大增109个;海外由1个增至25个。

截至2025年9月底,公司旗下现代化基础设施资产数量为285个,较2022年底增长了49个。其中境内数量增长21个达232个;境外增长28个至53个。

(图片来源:京东产发招股书,“资市汇”截图)

由此可见,2022年后,京东产发境内园区扩张大幅放缓,境外扩张节奏依然。

京东产发2020年开始布局境外,现有的53个境外园区及开发中园区和土地储备,亚太地区35个、欧洲16个及中东2个。其境外资产管理规模占比也由2023年初的3.7%增至2025年9月末的12.8%。

未来,京东产发将进一步加快海外扩张步伐。

据招股书,公司此次IPO募资的第一大投向,就是在未来12至36个月扩展海外具有战略重要性的基础设施资产网络,并建立全球人才团队以支持海外业务扩张。

“预计海外营运的规模、地理覆盖范围及复杂性将进一步增加。”对于海外扩张风险,京东产发称:海外运营涉及更高的执行及运营风险,公司在很大程度上依赖当地团队、第三方承包商、顾问等;“无法保证海外扩张能达到预期的规模、盈利能力或回报,也无法保证我们能有效管理在多个司法管辖区运营所增加的复杂性及风险。”

大量圈地之下,京东产发还存在土地划定用途与实际不符的风险。

据悉,京东产发中国子公司拥有的若干物业被用作物流及仓储用途,而非相关物业或土地证上的拟定用途,涉及若干地块划为“工业用途”,而非“物流用途”,涉及境内相关地块总面积约46.6万平方米。

京东产发表示,相关子公司或会遭相关政府部门为制止持续不合规使用而采取行政行动等处罚。

03

经调整净利润玩财技

京东产发物业园区的出租率非常高。

2023年、2024年及2025年前9月,京东产发已竣工的现代化基础设施资产平均出租率超90%,高于该领域平均水平约10个百分点,在主要行业参与者中居于首位;稳定运营的现代化基础设施资产平均出租率93%;所有资产负债表资产的平均出租率(按总租赁面积除以可出租总面积计算)分别为约84%、87%及89%。

因此,京东产发认为,即使面临宏观经济不确定,公司依然能展现出强大的韧性。

不可忽视的是,京东产发的核心还是“重资产”生意。

物流地产的经营环节包括选址拿地、开发建设、运营管理及基金运作等。

在业内看来,物流地产运营项目依靠土地增值和租金差价获利,资金占用大、周转慢。

据披露,京东产发绝大部分现代化基础设施资产(一个典型的单层或两层物流仓库)自收购土地至项目落成,通常需要约14至22个月。

租金收入方面。

京东产发称,现代化基础设施资产的财务表现可能会因出租率下降、未能按商业上有利的条款预先出租在建物业或出租已竣工物业、未能与主要租户维持业务关系或获取新租户,或租户违约而受到不利影响。

土地增值则全看天意。

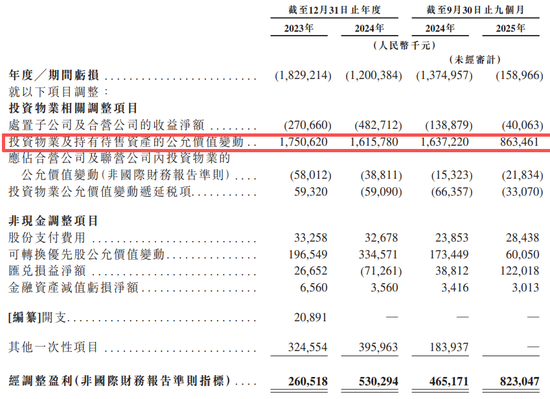

近些年,随着地产行业转冷,基础设施资产估值整体下行,京东产发旗下物业资产也因公允价值变动损失巨大。

2023年、2024年及2025年前9月,这一损失分别为17.51亿元、16.16亿元、8.63亿元,累计达42.3亿元。

(图片来源:京东产发招股书,“资市汇”截图)

这导致其2023年以来连续亏损。

招股书显示,2023年、2024年及2025年前9月,京东产发分别亏损18.29亿元、12亿元、1.59亿元,累计亏损31.88亿元。

同期,京东产发确认处置子公司所得收益分别为2.71亿元、5.08亿元及4010万元。

不过,剔除资产变动对业绩影响、非现金项目等因素后,京东产发报告期各期经调整净利润分别为2.61亿元、5.3亿元、8.23亿元。

有意思的是,首次IPO递表时,地产项目处于增值期间,对经调整净利润贡献巨大。

2020年至2022,京东产发分别盈利28.13亿元、14.95亿元、22.2亿元,累计利润额约65.18亿元。

彼时,京东产发在调整利润时仅剔除股份支付费用、收购中国物流资产成本等影响因素,并未调减投资物业公允价值变动带来的利润提升。

若按首次递表时口径计算,京东产发第二次IPO时,报告期经调整净利润将大幅缩水。

虽然出租率维持高位,京东产发的毛利率却持续走低。2022年、2023年、2024年及2025年前9月分别是70.6%、70.4%、69.7%、67.9%。

此外,由于业务收购,截至2025年9月30日,京东产发录得商誉14.66亿元。

“倘所收购企业的业绩不及预期,或会导致产生大笔商誉减值亏损、其他无形资产摊销费用并面临潜在未知的负债风险。”

04

负债超630亿元

京东产发高度依赖借款维持业务建设与运营。2023年、2024年及2025年前9月,其已产生资本开支分别为100亿元、74亿元及30亿元。

2021年、2022年,京东产发获得高瓴投资及WPEntity等合计约100亿元投资额。两轮融资给公司带来合计超14亿股优先股。

2023年以来,京东产发涉及可转换优先股的公允价值分别为107亿元、110亿元及111亿元,相关公允价值亏损分别为1.97亿元、3.35亿元及6010万元。

(图片来源:京东产发招股书,“资市汇”截图)

截至2025年9月30日,京东产发拥有现金及现金等价物约26.7亿元;负债总额高达630.45亿元,银行及其他借款415亿元;流动负债总额331.75亿元。

高额负债带来财务费用飙升。报告期内,京东产发财务费用分别为13.57亿元、13.99亿元、9.9亿元。

此前2020年至2022年,公司的融资成本分别为1070.1万元、6.11亿元、10.6亿元。

“我们的业务需要大量资本投资。”鉴于此,京东产发称,尚未制定有关未来股息的政策。

“目前打算保留大部分(甚至全部的)可用资金和任何未来收益,以资助业务发展和增长。”

05

独立性与关联交易

目前,京东集团间接持有京东产发49.03亿股,占比74.96%。此外,刘强东通过MaxI&PLimited持有京东产发已发行股本的2.95%。

京东产发虽然分拆上市,但各方面与京东集团及关联方仍绑定颇深。

首先是关联销售。2023年、2024年及2025年前9月,京东产发来自关联交易相关收入分别是12.13亿元、13.87亿元、10.02亿元,占比42.3%、40.6%及33.4%。

“我们的业务在一定程度上依托并受益于京东集团及其联系人。”京东产发称,公司过去的收入很大一部分与京东集团有关并很可能于可预见未来持续如此。

京东产发主要给京东集团方面提供基础设施解决方案服务,报告期涉及收入分别为11.36亿元、13.19亿元、9.6亿元,分别占比39.6%、38.6%及32%。

京东产发则认为,“现在没有且将来也不会严重依赖京东集团”。

据京东产发披露,公司来自外部客户的收入占比从2020年的27.9%升至2025年9月底的62.5%。

但后续,京东产发来自京东集团及其关联方的收入将会继续增加。

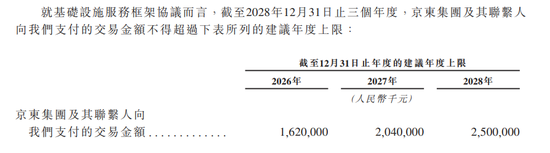

“考虑到我们的在管资产负债表资产增加、预期业务增长及目前扩张计划,我们预计未来三个年度内年度上限将增加。”

京东产发称,2026年至2028年,就基础设施服务框架协议而言,京东集团及其联系人向其支付额上限分别是16.2亿元、20.4亿元、25亿元、

(图片来源:京东产发招股书,“资市汇”截图)

其次是关联采购。

报告期内,京东产发向京东集团及其关联方涉及采购及开支,占比分别为7.1%、6.9%及5.8%。就共享服务框架协议而言,2026年至2028年,双方涉及交易额年度上限分别是1.15亿元、1.3亿元、1.4亿元。

财务方面,京东产发也获得京东集团的大力“支持”。

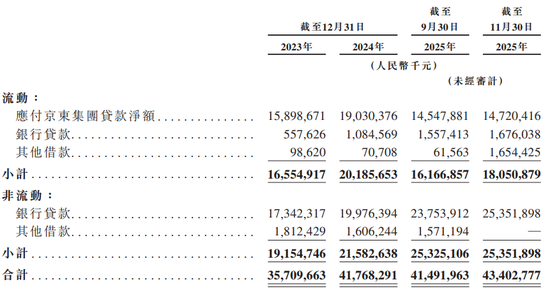

报告期内,京东产发应付京东集团的贷款净额合计分别为158.99亿元、190.3亿元及145.48亿元,分别占其借款总额的45%、46%及35%,及占其资产总额的18%、20%及16%。

(图片来源:京东产发招股书,“资市汇”截图)

截至2025年9月30日,京东产发在第三方商业银行尚有82笔外部资产贷款未结清,尚有74笔由京东集团债务融资提供资金的资产贷款未结清。

“公司一直利用京东集团贷款,主要是因为其便利性。”京东产发称,有关贷款可在短时间内提供,无需与外部第三方进行繁重的谈判,“京东集团未要求且不打算要求偿还有关贷款”。

责任编辑:郭栩彤