在激烈的市场竞争和美国药品降价政策的双重打击下,丹麦制药巨头诺和诺德正面临近十年来最严峻的业绩挑战。

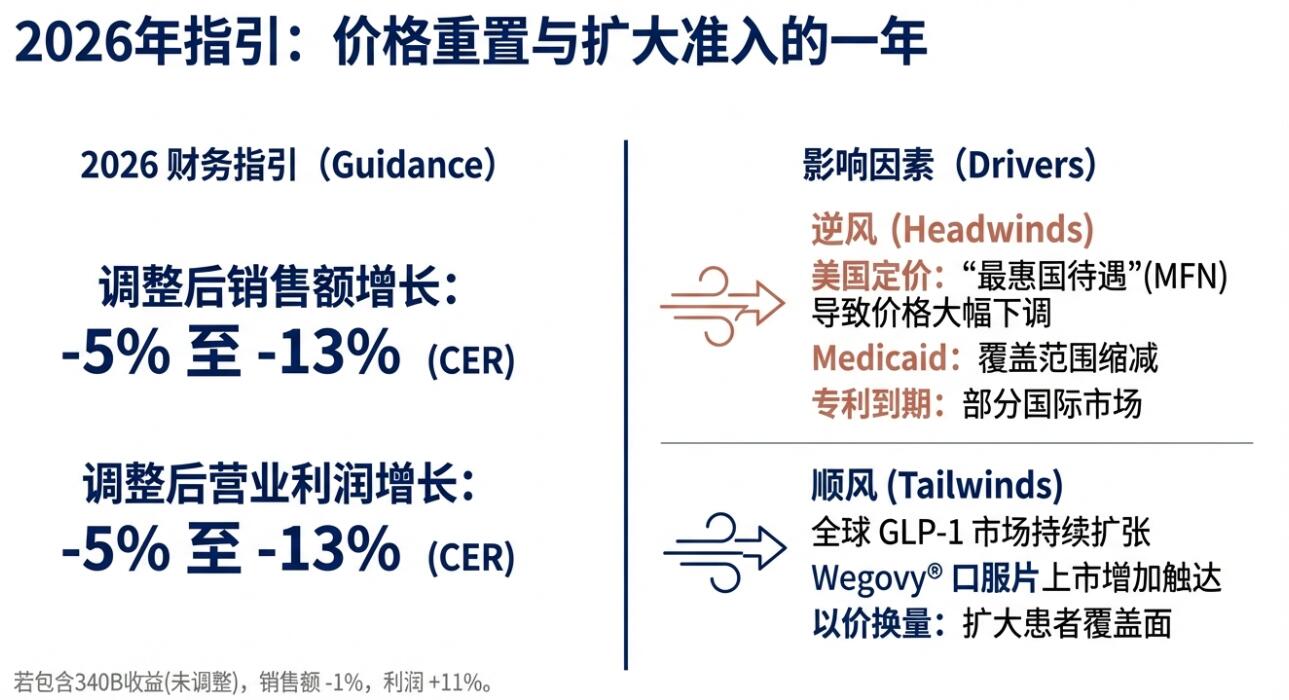

诺和诺德预计,按排除汇率影响的固定汇率(CER)计算,2026年全年销售额将较2025年下降5%至13%,远超约1.4%的分析师预期。这一超预期下滑的指引引发市场剧烈反应。

诺和诺德CEO Mike Doustdar表示,2026年诺和诺德将在竞争日益激烈的市场中面临定价压力。虽然全球GLP-1市场预计将继续扩张,但美国总统特朗普推动的“最惠国价格”政策,以及司美格鲁肽在多个国际市场专利到期的影响,将对营收造成显著冲击。

最新指引意味着,诺和诺德今年将录得九年来首次年度销售下滑,上次这样下滑还是在2017年,当时是美国胰岛素市场的价格战所致。如今,诺和诺德的明星产品Ozempic和Wegovy正遭到礼来公司Zepbound等竞品的强力阻击,同时还将在国际市场面临Ozempic仿制药的竞争。

2026年指引远逊预期

诺和诺德提前发布的2026年展望显示,该公司预计按恒定汇率计算的销售额和营业利润均将下降5%至13%。分析师此前预期销售额仅下降约1.4%,营业利润下降3.1%。这一远超预期的下滑幅度令市场震惊。

诺和诺德引入了新的非国际财务报告准则(non-IFRS)指标,即调整后销售增长和调整后营业利润增长,以剔除与美国340B药品定价计划相关的42亿美元销售回扣准备金冲回等一次性影响。按非调整基础计算,2026年销售和营业利润增长指引的中点分别为-1%和11%。

诺和诺德预计,以丹麦克朗计价的调整后销售增长将比固定汇率水平低3个百分点,主要受美元兑丹麦克朗汇率贬值影响。调整后营业利润增长则将低5个百分点。

诺和诺德指出,2026年的业绩指引反映了国际业务的销售增长预期和美国业务的销售下滑预期。虽然全球GLP-1市场预计将继续扩张,使诺和诺德能够提高患者覆盖率和扩大销量,但这将被更低的实际售价所抵消,包括美国的“最惠国”协议以及某些国际市场司美格鲁肽分子专利到期的影响。

多重压力侵蚀营收

诺和诺德面临的挑战来自多个方面。在美国市场,该公司的GLP-1注射剂产品线正遭遇处方趋势变化和竞争加剧的双重压力。美国医疗补助计划(Medicaid)削减肥胖药物覆盖范围的负面影响进一步加剧了压力。

更为关键的是,与美国政府达成的所谓“最惠国”协议将显著降低实际价格。该协议旨在让更多美国人以更低成本获得GLP-1药物。此外,2025年美国业务中与净销售额相关的毛额调整带来的积极影响预计不会重现。

在国际市场,GLP-1治疗的持续渗透和市场扩张将提供增长动力,但竞争加剧和司美格鲁肽化合物专利在某些市场到期的负面影响不容忽视。诺和诺德计划在2026年继续向更多市场推出Wegovy,并在多个国家引入7.2mg剂量。

诺和诺德还计划继续在研发和商业领域对当前和未来的增长机会进行针对性投资,部分资金来自2025年全公司转型节省的成本以及进一步的优化措施。

2025年业绩略超预期

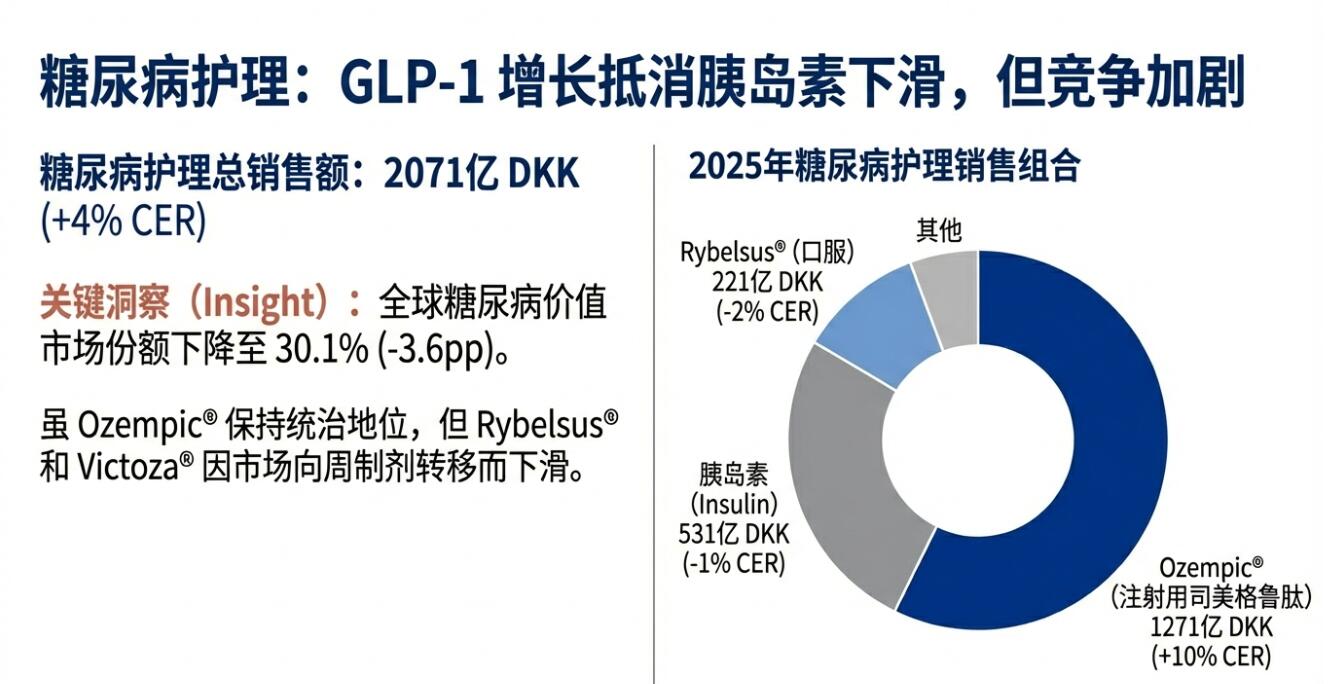

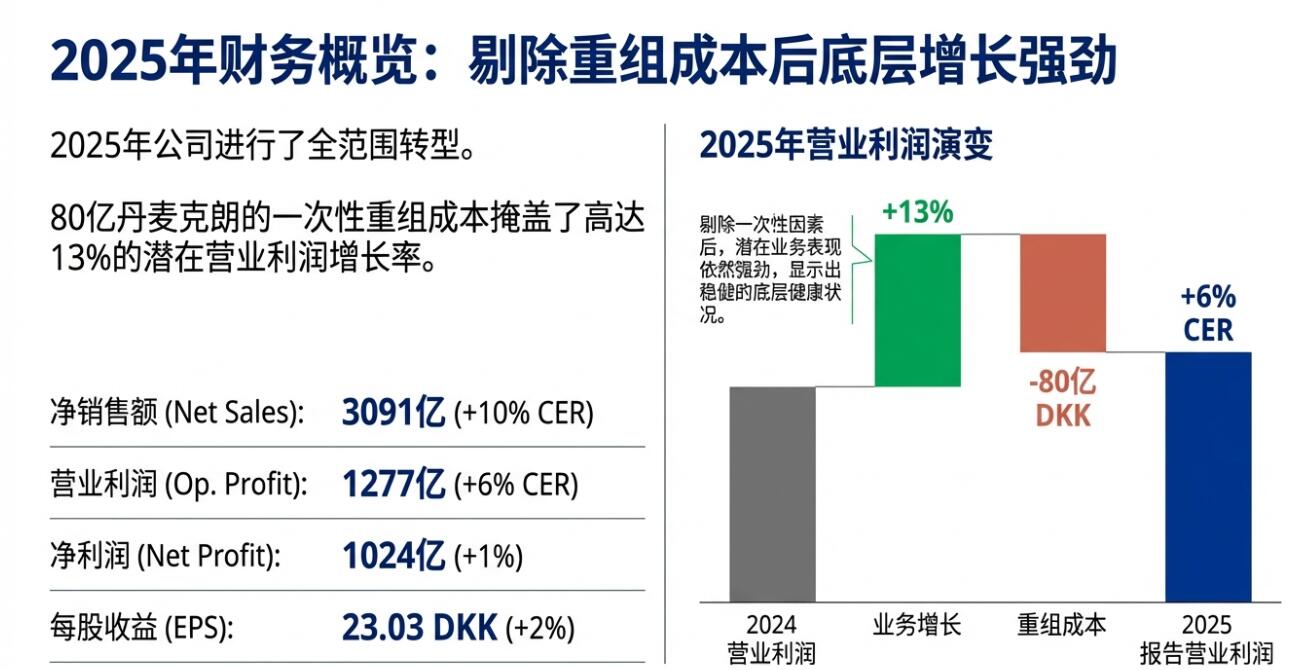

诺和诺德公布的2025年全年业绩显示,销售额增长6%至3090.6亿丹麦克朗,按固定汇率计算增长10%,略高于分析师预期的3076.2亿丹麦克朗。这一增长主要由肥胖护理业务驱动,该业务按恒定汇率计算增长31%,而GLP-1糖尿病产品销售增长6%。

营业利润为1276.6亿丹麦克朗,同比下降0.5%,按恒定汇率计算增长6%。净利润为1024.3亿丹麦克朗,同比增长1.4%。如果不计入约80亿丹麦克朗的公司转型成本,营业利润将增长6%,按恒定汇率计算增长13%。

第四季度业绩显示,销售额为791.4亿丹麦克朗,同比下降7.6%,但高于分析师预期的769亿丹麦克朗。Wegovy销售额为218.6亿丹麦克朗,超过预期的210.7亿丹麦克朗。Ozempic全年销售额为1270.9亿丹麦克朗,超过预期的1248.7亿丹麦克朗。

美国业务销售额按恒定汇率计算增长8%,国际业务增长14%。肥胖和糖尿病护理业务总销售额为2894.6亿丹麦克朗,罕见病业务销售额增长9%。

Wegovy口服版提振信心

尽管面临严峻挑战,诺和诺德仍有一定亮点。美国食品药品监督管理局于2024年12月22日批准了首款口服GLP-1肥胖治疗药物——每日一次口服司美格鲁肽25mg,品牌名为Wegovy pill。

该产品于2026年1月5日上市,截至1月23日,每周总处方量约为5万张。处方增长主要由自费渠道的1.5mg起始剂量推动。据彭博智库分析师Michael Shah援引Symphony Health数据称,这一表现似乎好于礼来Zepbound最初推出时的销售情况。

诺和诺德CEO Doustdar表示,公司对Wegovy口服版在美国上市后的早期接受度感到非常鼓舞,并对未来几年推动销量增长保持信心。该公司继续专注于扩大Wegovy的可及性,特别是通过NovoCare Pharmacy在自费渠道以及与远程医疗机构的合作。

诺和诺德还期待2026年推出下一代治疗产品的监管决定,包括血友病领域的Mim8和肥胖领域的CagriSema,以及etavopivat和ziltivekimab的3期临床试验结果。在第四季度,CagriSema在糖尿病治疗领域的3期试验REIMAGINE 2已成功完成。

股东回报措施

2025年,丹麦哥本哈根上市的诺和诺德欧股累跌将近49%,2025年成为该司史上股价表现最糟的一年,进入2026年以来,股价又累跌逾1%。诺和诺德正试图重新赢得投资者信任。

本次财报显示,诺和诺德董事会决定启动一项规模最高达150亿丹麦克朗(约24亿美元)的新股票回购计划。董事会还将在2026年3月26日的年度股东大会上提议派发每股7.95丹麦克朗的最终股息,使2025年的预期总股息达到每股11.70丹麦克朗。

该公司2025年为4600万患者提供了创新治疗,CEO Doustdar承认2025年对公司来说是充满挑战的一年,但公司实现了按固定汇率计算10%的销售增长。他强调,尽管2026年将面临定价压力和竞争加剧,公司仍有信心在未来几年推动销量增长。