专家称,美国需新增200 万至 2000 万套住房才能填补缺口,这凸显了满足全国住房需求的艰巨挑战。

2026 年 1 月 26 日,华盛顿特区亚当斯・摩根街区。量化美国的住房需求,取决于对住房成本、居住人数及占地面积的一系列假设。

2026 年 1 月 26 日,华盛顿特区亚当斯・摩根街区。量化美国的住房需求,取决于对住房成本、居住人数及占地面积的一系列假设。 作者:朱莉・Z・韦尔

美国正面临严重的住房短缺问题。穆迪(Moody’s)估算,解决这一问题需要新增200 多万套住房。

但高盛(Goldman Sachs)的分析师认为缺口为300 万套;齐洛(Zillow)的预估超过400 万套;布鲁金斯学会(Brookings)预测为500 万套;麦肯锡(McKinsey)则称缺口达800 万套。与此同时,国会共和党人坚称缺口更接近2000 万套。

还有一些经济学家认为,美国根本不存在住房短缺。

这些截然不同的预测,反映了量化美国住房需求的巨大挑战 —— 这一难题的核心,是对住房成本、居住人数及占地面积的一系列假设。

住房可负担性是关键的政治议题,且对许多美国人来说愈发遥不可及。因此,确定全国住房需求不仅是学术研究,更是制定解决问题政策的关键。

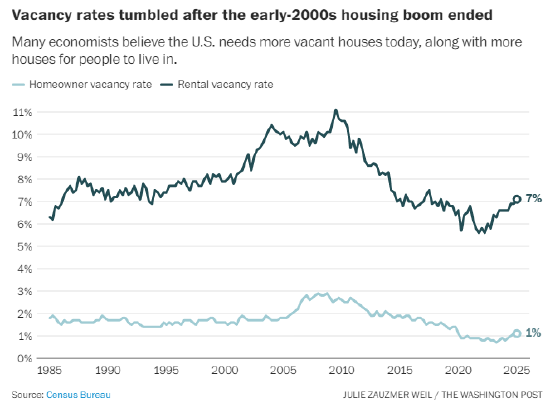

空置率与 “缺失家庭”

美国人口普查局数据显示,全美共有1.46 亿套住房。其中,810 万套属于 “合住家庭”,即人们与非亲属同住。齐洛的住房缺口估算假设,这部分人群更希望拥有自己的住房。该房地产网站还称,全美有340 万套可供出租或出售的空置住房。因此,齐洛的经济学家从合住家庭数量中减去可用住房数量,得出结论:美国需额外新增 470 万套住房。

多项分析聚焦两个核心问题:合理的住房空置率应为多少?以及有多少消费者因成本问题推迟独立居住?

看似有悖常理的是,健康的房地产市场需要一定的空置率。例如,空置房产可能处于租客 / 买家交接期,或正在翻修;也可能意味着业主在多套房产间轮换居住。据全美住宅建筑商协会(NAHB)数据,全美有600 多万套住房(约每 20 套中有 1 套)为第二居所。

专家对健康的空置率水平定义不一,区间从3% 到 13%不等。2008 年房地产危机后,住房建设崩盘,空置率跌至近 20 年最低:自有住房空置率不足1%,租赁住房空置率仅5%,至今尚未完全恢复。

理想的住房数量,看似可以简单定义为:每户一套住房 + 一定比例的空置住房。但问题是,我们无法准确统计家庭数量。

当住房成本高得令人望而却步时,成年子女往往会与父母同住更久。皮尤研究中心报告显示,2023 年,18% 的 25 至 34 岁成年人与父母同住,而 20 世纪 70 年代这一比例仅为8%。

对许多经济学家而言,住房缺口的计算公式应为:现有家庭数量 + 合理空置住房数量 + 若住房库存充足、价格下降而自然形成的新增家庭数量。

然而,即便采用同一框架,不同研究人员得出的住房缺口结论仍天差地别。

穆迪分析与政策地图(PolicyMap)指出,要让美国住房市场恢复 1985 至 2000 年的均衡状态,需80 万套住房。再加上120 万套 “被压抑的家庭”(即尚未组建的家庭),结论是美国需额外新增 200 万套住房。

布鲁金斯学会的计算目标是恢复 2006 年12% 以上的空置率(接近历史峰值)。该机构通过复杂的统计模型,梳理出自那以后家庭组建率下降的原因中,有多少源于房价,而非年轻人就业困难、晚婚等其他因素。最终得出结论:美国需额外新增 490 万套住房。

类似的分析还包括房地美(Freddie Mac)的报告,其认为缺口为370 万套。高盛分析师采用了 “空置率 + 被压抑需求” 的方法,同时结合数学模型,计算出使住房自有率相对于收入的可负担性恢复至 20 世纪 90 年代水平所需的住房数量。两种方法得出的结果均在300 万至 400 万套之间。麦肯锡则将新增家庭、空置住房、解决无家可归问题的住房需求,以及为过度拥挤住房(一间卧室住多人)更换住房的需求相加,得出缺口为820 万套。

设想一个无监管约束的市场

2022 年的一份国会报告采取了截然不同的思路。大多数分析都试图复刻二三十年的住房市场状态。但联合经济委员会的共和党人认为,正确的缺口数值,应等于开发商在无监管约束下会建造的住房数量—— 即无需遵守禁止建设市场需求住房的许可或分区规划规则。

共和党人的估算基于以下逻辑:土地价值应占住房成本的 20%。若比例更高,意味着市场受到人为限制 —— 当土地开发难度加大,地价便会上涨。为让全美各县的房价都符合这一比例,他们得出结论,住房缺口高达2000 万套。

按他们的计算,北达科他州和西弗吉尼亚州几乎没有住房短缺,而加利福尼亚州则短缺450 万套。在美国数百个司法管辖区全面取消分区和建筑限制或许不切实际,但他们预测,任何实质性的放松都将拉低房价。例如,他们认为额外建设 270 万套住房,足以让房价大幅下降,使近500 万消费者具备经济上的购房能力。

2024 年,加利福尼亚州梅尼菲市正在建设的独栋住宅。

2024 年,加利福尼亚州梅尼菲市正在建设的独栋住宅。“如果我们放松美国所有市场中与住房供应相关的所有监管,就能得到这样的住房数量…… 我认为这才是思考美国应拥有多少住房的正确方式。” 凯文・科林思说。他曾以参议院工作人员身份参与撰写该报告,目前任职于自由意志主义智库美国企业研究所(AEI)。“若真想将房价降至普通人可负担的水平,就必须建造远超目前预估数量的住房。”

人均住房建设支出

住房分析师凯文・厄德曼近期做了一组令人震惊的计算。经通胀调整后,住房建设支出占个人消费的比重持续下降,自 1990 年以来已下降 23%。他表示,若这一比例维持在 1990 年的水平,美国将额外拥有 4000 万套住房。“几乎所有专业机构对住房缺口的估算都低得离谱,” 曾撰写两本住房市场相关著作的厄德曼在其 Substack 平台上写道。

他认为,住房建设支出放缓意味着,人们被迫居住在比自身需求更小的住房中。但他并未明确表示美国短缺4000 万套住房。相反,基于对缺失家庭和必要空置率的激进假设,他称美国需要1500 万至 2000 万套额外住房。

或许根本不存在整体短缺

城市规划教授柯克・麦克卢尔和亚历克斯・施瓦茨研究了美国900 个大都市区,发现自 2000 年以来,仅有19 个地区的人口增长速度超过了住房建设速度。他们认为,2008 年经济衰退前,开发商建造了过多住房,为后续部分年份的建设不足留下了空间。

“没错,低收入价位的住房确实短缺,但整体并不缺,” 麦克卢尔说。他主张,政府帮助贫困家庭租赁或购买现有住房,比新建住房成本低得多。“目前最好的住房政策,是提高最低工资。将时薪提升至 20 美元,人们的生活就会立刻改善 —— 我们无法通过单纯建房来解决这个问题。”

这一观点超越了党派界限,对住房缺口最高和最低的估算均来自右翼阵营。自由意志主义智库卡托研究所的经济学家认为,住房建设一直与人口增长同步。他们称,人们只是想在房价高昂、人口密集的地区居住在大房子里,这并不意味着存在住房短缺。

“短缺的定义是人们无处可住。这并非我们当前的情况,” 卡托研究所撰稿人诺伯特・米歇尔在采访中表示。

归根结底,这场争议不仅源于数学模型的选择,更源于人们对住房短缺本身定义的不同解读。

“如果我很难在华盛顿特区找到心仪的公寓,我依然可以搬到马里兰州去住,” 米歇尔说。“那种我完全没有任何选择、找不到任何地方居住的情况,才是真正的短缺。而数据并不支持这一点。”

厄德曼则有不同看法:“有 28 岁的年轻人与父母同住,若有合适的住房,他们本可以独立生活。如果这都不算短缺,我不知道还有什么能算。”

责任编辑:郭明煜