来源:保观

随着财险公司陆续公布2025年第四季度的偿付能力报告,财险行业2025年的经营全貌也浮出水面。

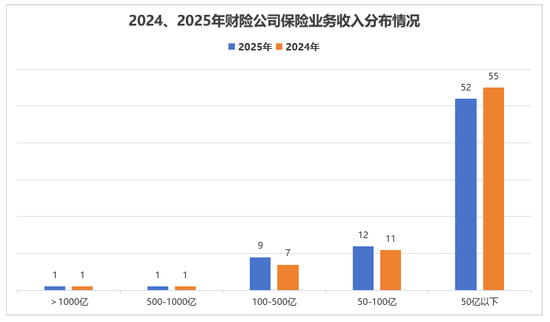

具体来看,已经公布相关数据的75家财险公司共实现保险业务收入4751.14亿元,较去年同期的4413.81亿元,同比增长7.64%。

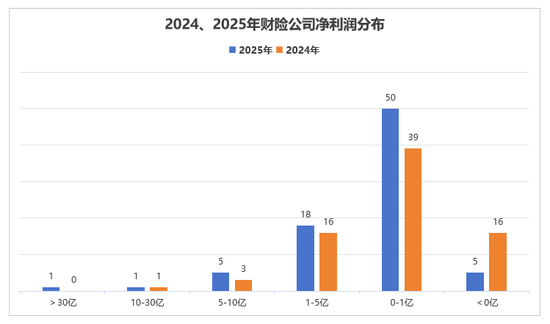

相较于保费端的稳定增长,净利润则呈现出强劲的增长势头。其中75家财险公司取得147.1亿元净利润,同比大增182.4%。

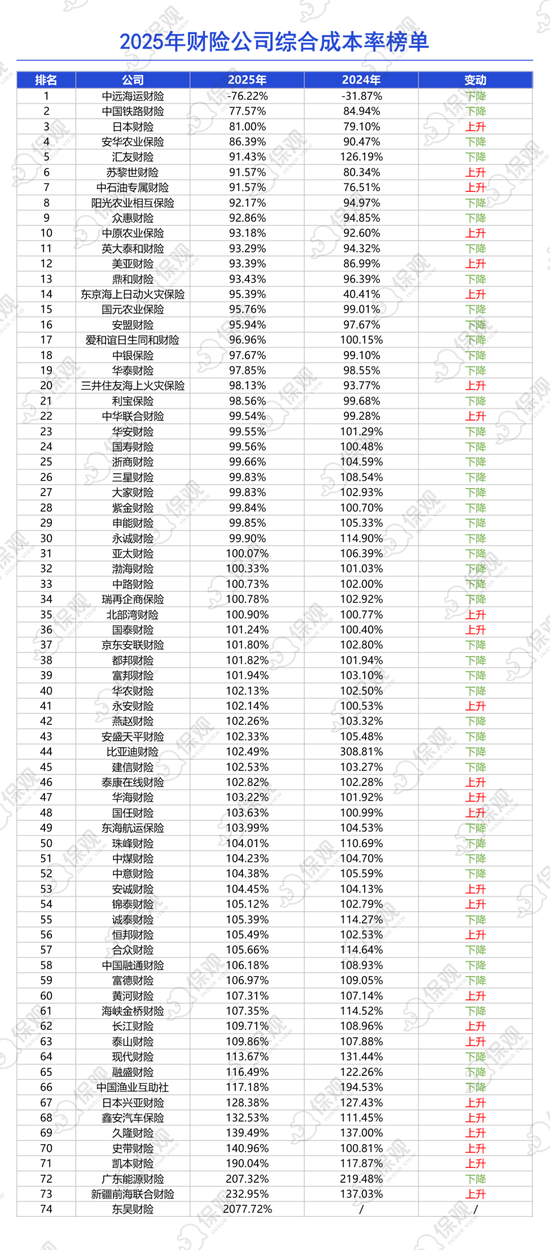

此外,综合成本率得到明显优化,剔除东吴财险之外,有49家财险公司的综合成本率下降。

接下来我们分别从保险业务收入、净利润、综合成本率、偿付能力等四个维度来分析2025年的财险行业。

1

保险业务收入:

国寿财险稳坐头把交椅,申能财险、比亚迪财险高速增长

在保险业务收入方面,国寿财险、中华联合财险、泰康在线位列前三。

具体来看,国寿财险以1128.34亿元的保险业务收入断档式领先,同时也是75家财险公司中保险业务收入唯一破千亿的公司。中华联合财险以 706.53亿元位居第二、同比增长3.7%。泰康在线以179.18亿元的收入位列第三、同比大幅增长 27.4%,增速在前十名中最为突出。

从增长幅度的角度来看,申能财险和比亚迪财险表现最为抢眼。

以申能财险为例,该公司依法承接原天安财险的保险业务及资产负债,于2024年1月在上海获批开业,注册资本达100亿元。依托股东在能源、金融、城市开发等领域的背景,申能财险战略定位非常清晰,积极聚焦能源保险,将风险保障服务延伸至能源生产、传输、储运,并提供从传统能源到新能源的综合风险管理等一系列服务。2025年保险业务收入达到165.62亿元,相较2024年的35.12亿元,同比增长371.4%,排名跃升至第四,远超外界预期。

作为车企旗下的财险公司,比亚迪财险表现同样亮眼。依托于母公司强大的产业协同能力,比亚迪财险深度聚焦新能源车险,在运营仅一年后便实现了快速盈利。2025年保险业务收入达到28.71亿元,相较于2024年的13.51亿元,同比增长112.5%,实现了跨越式发展。

不过,并非所有公司都实现了正向增长,部分公司也出现了不同程度的下滑,但从总体来看,财险行业2025年全年保险业务收入整体呈现增长态势,也符合财险行业标准化程度更高的基本面。

2

净利润:

泰康在线净利润暴增826%,56家财险公司利润改善

在净利润方面,数据显示,75家财险公司在2025年总计创造了147.1亿元的净利润,相较去年同比增长182.4%,去掉东吴财险这家无同期可比数据的公司,增幅依旧维持在180%以上。

具体来看,净利润排名前三的财险公司分别是国寿财险、英大泰和财险、中华联合财险,净利润分别达到39.76亿元、12.13亿元、9.9亿元,增速分别达到109.04%、38.15%、4.87%。

其中仅国寿财险一家公司创造的39.76亿元净利润就占到75家财险公司总净利润的27.02%,净利润翻倍的背后,主要得益于国寿财险在投资端收益大幅提升,资本市场回暖带来的投资收益成为了利润增长的主要推动力。

值得一提的是,2025年有不少财险公司的净利润情况得到明显改善。比如泰康在线财险、富邦财险、国泰财险、三星财险、汇友财险等,其净利润增速都远超行业平均水平。

以泰康在线为例,作为一家以科技和健康为特色的互联网财险公司,泰康在线背靠泰康集团,近年来的发展速度得到飞速提升。2025年泰康在线净利润为4.63亿元、同比暴增826%,利润爆炸式增长的背后是承保规模快速增长与投资收益大幅改善的双重驱动的结果。

此外,数据显示,2025年有19家财险公司利润出现恶化,其余56家公司利润情况均有不同程度的改善(利润增长、扭亏为盈、亏损减小),其中13家财险公司成功实现扭亏为盈,这也在一定程度反映出,财险公司利润的改善不仅仅存在于头部公司,而是行业的整体趋势。

以申能财险为例,2025年实现盈利4.35亿元,成功扭亏为盈,除了有利的外部行业环境之外,更重要的是通过内部积极调整,探索差异化发展路径,快速消化掉了历史包袱。

同时,2025年净利润为负的财险公司数量仅为5家,相较2024年的16家,数量有了明显的下降。

那么财险公司的利润情况得到明显改善,归根结底的原因主要有以下两点。

第一,投资收益显著提升。资本市场整体回暖带来的投资收益提升,成为了动利润增长的“胜负手”,比如前文所提及的国寿财险就是典型例子。具体来看,在新会计准则下,更多权益资产被计入以公允价值计量且其变动计入当期损益的金融资产(FVTPL),股价浮盈直接计入当期利润,放大了投资收益对净利润的贡献。

第二,“报行合一”全面推行的结果。“报行合一”起到了推动综合费用率下降,优化业务结构,提供新的增长点的作用,为财险公司利润修复奠定基础。

第三,大灾影响减弱。2025年我国自然灾害造成的直接经济损失,较前几年同期有了明显下降,从而对财险业务的赔付影响相对较小,综合赔付率有所下降,因此进一步优化了综合成本率。

3

综合成本率:

中位数优化近1个百分点

综合成本率是衡量财险公司承保盈利能力的核心指标,综合成本率低于100%说明承保盈利,反之则承保亏损。

2025年财险行业行业整体综合成本率有所改善。数据显示,2005年74家财险公司综合成本率中位数为 101.81%,而去年同期的中位数为 102.79%,改善幅度接近1个百分点。

具体来看,中远海运财险的综合成本率为-76.22%,其中综合费用率为-251.34%、综合赔付率为175.11%,而综合费用率为负数,是由于前一年多提取的准备金在财务报表中进行了释放。中国铁路财险则以77.57%的综合成本率位居第二,日本财险以81%的综合成本率位列第三,但较2024年的79.1%略有上升。

在成本控制方面进步最大的当属比亚迪财险,2025年综合成本率从大幅降至102.49%,其中综合费用率为5.21%、综合赔付率为97.28%。成本骤降的背后,主要依托于比亚迪车险直销的优势,将投保、理赔、维修嵌入自有销售与服务网络中,从而取消传统模式下的高额渠道佣金。其次比亚迪生态的协同也是至关重要的因素,相关数据显示,2025年比亚迪财险与比亚迪汽车工业有限公司一共发生13次重大关联交易,关联交易金额累计超4.16亿元,这并非简单的内部资金往来,而是通过内部协来简化保险销售、核保流程,从而减少渠道和中介成本。

同样改善显著的还有汇友财险、申能财险、诚泰财险等财险公司。

此外,2025年共有30家财险公司综合成本率低于100%,相较于2024年20家数量有了明显增多。

此外,新疆前海联合财险、广东能源财险两家公司的综合成本率均超过了200%。

新疆前海联合财险综合成本率高举不下的原因是多方面的,除了存在业务结构缺陷之外,公司治理和、股东危机等多重问题叠加形成的恶性循环。

广东能源财险则是因为主营业务规模还较为有限,其固定成本和运营费用无法通过保费收入有效摊薄,从而导致综合成本率远超行业平均水平。

4

偿付能力:

整体趋于稳定,个别公司需要重点关注

偿付能力充足率是衡量保险公司财务稳健性的重要指标,监管给出的红线分别是核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%。

在核心偿付能力充足率方面,东吴财险以1160.64%位居榜首,日本兴亚财险以1152.78%排名第二,久隆财险则以1025.06%位列第三。

虽然东吴财险的核心偿付能力充足率从第三季度的12252.87%骤降至第四季度的1160.64%,单季度下降超过110个百分点,但作为一家2025年4月成立的新公司,随着业务开展,出现这种变化属于正常范围。

另外,与三季度相比,四季度核心偿付能力下降的财险公司一共有42家,上升的财险公司则有33家。

在综合偿付能力充足率方面,排名基本与核心偿付能力一致。东吴财险以1160.64%位居榜首、同比大幅下降,日本兴亚财险、久隆财险分别以1152.78%和1025.06%紧随其后。

这里值得注意的是,排名最后一名的新疆前海联合财险,2025年四季度的综合偿付能力跌至112.87%,已经十分逼近监管规定的临界点。

综合偿付能力下降的背后,是公司长期的经营亏损。数据显示,2023年至2025年,前海联合财险的净利润分别为-0.89亿元、-1.04亿元、-0.85亿元,公司整体盈利状况有待改善。

除此之外,前海联合财险也陷入股权动荡与冻结,其“宝能系”核心股东因为债务危机,导致超过50%的股权被司法冻结,这直接导致公司资本补充彻底无望,严重影响其增资能力,同时管理层变动频繁,核心高管短期内接连离职,严重影响了公司的内部稳定性。

整体上来看,2025年四季度财险行业偿付能力整体稳定,但个别公司波动剧烈,反映出不同公司在资本管理和风险控制方面的差异。

最后,从75家财险公司的偿付能力报告来看,2025年财险行业有几个明显的趋势变化。第一,保费端整体呈现增长态势,利润端大幅改善。第二,头部财险公司通过规模优势和多元化业务巩固市场地位,但增速有所放缓。第三,中小型财险公司通过特色化经营寻求突破,比如利用数字化转型来实现快速增长。未来我们将持续关注国内财险市场的最新动态与发展趋势。

责任编辑:曹睿潼