智通财经APP获悉,Omdia研究显示,2024年技术服务分销(TSD)市场在IT和电信渠道的总账单额达到166亿美元,同比增长14.5%。前六大TSD占据72.3%市场份额,并实现13.4%的同比增长。连接性销售依然占主导,但其增长速度低于云/托管、网络安全及 UC/CCaaS 解决方案。随着市场成熟,TSD 必须优化合作伙伴组合、扩大与 MSP(托管服务提供商)和 VAR(增值经销商)的合作,以提升平均合同价值(ACV);并通过提升赋能支持来提高技术顾问的留存率。风险投资和私募股权投资正在重塑执行策略,推动合作伙伴分级、供应商优化以及更完善的数据/AI 内部工具。

TSD市场正在经历由创新、战略性投资和不断演变的合作伙伴动态驱动的变革性增长。对于IT和电信供应商及渠道合作伙伴而言,理解市场的发展轨迹和关键参与者,对抓住未来机遇至关重要。

市场概览:增长、规模与主导地位

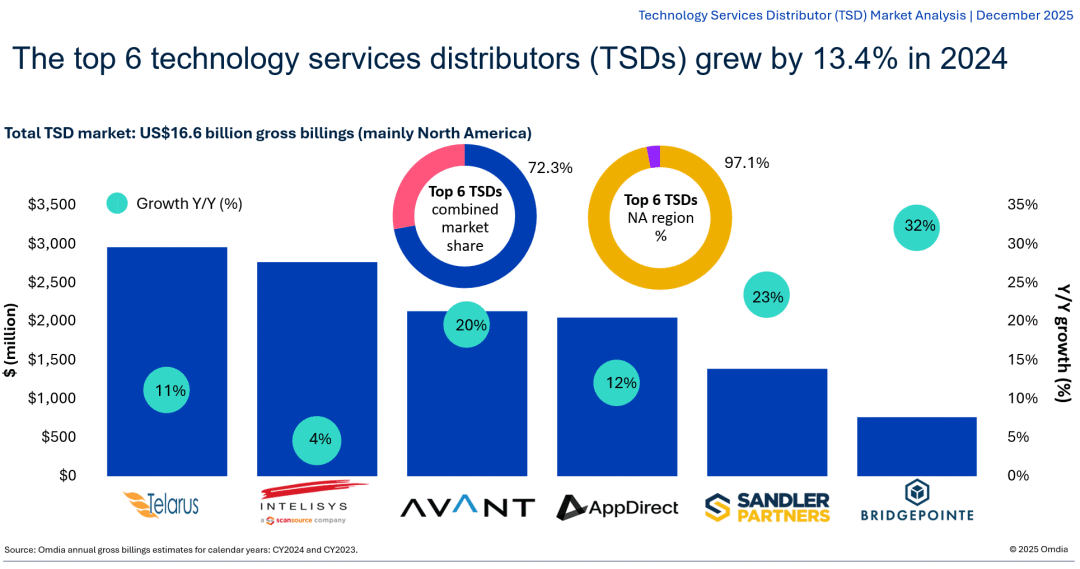

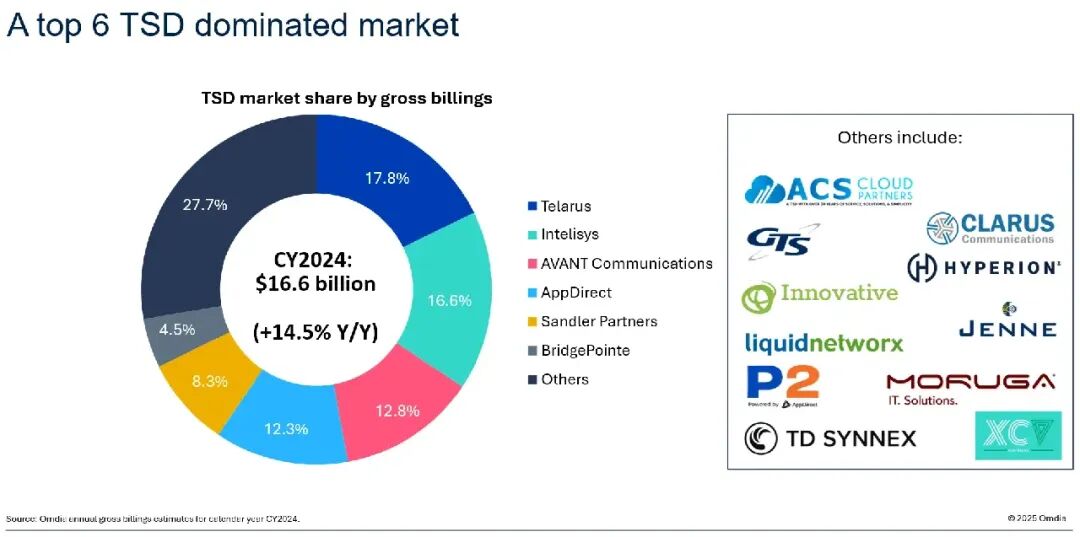

2024年,TSD市场表现亮眼,总账单额达到166亿美元,同比增长14.5%。这一增长体现了市场的韧性,以及对持续性收入模式的长期需求。 前六大TSD——Telarus、Intelisys、AVANT Communications、AppDirect、Sandler Partners 和 BridgePointe——正在通过战略布局和创新解决方案塑造行业格局。这些企业占据了 72.3% 的市场份额,并在 2024 年实现了合计 13.4% 的增长。

其他在报告中分析的 TSD 包括:ACS Cloud、Clarus Communications、Global Telecom Solutions (GTS)、Hyperion Partners、Innovative Business Solutions、Jenne, Inc.、Liquid Networx、MORUGA、P2 Telecom、TD SYNNEX 和XCV Partners。

主要增长驱动因素

1. 产品组合转移(Portfolio shifts):

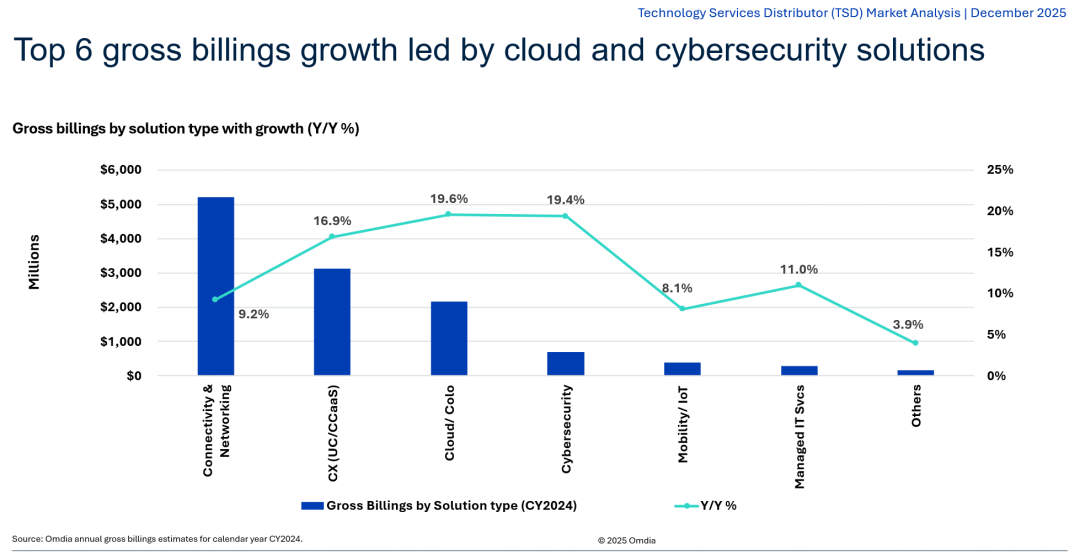

虽然连接(connectivity)和网络(networking)仍然是总账单额的最大贡献者,但由于市场趋于饱和与价格压力,其增长放缓。相对而言,云/托管服务(cloud/colo)、网络安全(cybersecurity)以及客户体验(CX,含 AI 强化的 UC/CCaaS)解决方案增长更快,其背后驱动包括工作负载迁移、网络安全需求以及合规要求。

2. 资本投资(Capital investments):

风险投资与私募股权的增加提升了该市场的关注度与投资回报率预期。这些资本推动更严格的合作伙伴分层(partner tiering)、供应商精简(supplier pruning),以及赋能工具的创新。

3. 合作伙伴结构优化(Partner-mix optimization):

科技顾问(Tech advisors)占据合作伙伴类型的86%,但合同规模通常较小。拓展与增值经销商(VAR,占7%)及托管服务商(MSP,占4%)的合作,将有助于提升合同平均价值(ACV),增强解决方案组合能力(bundling)、客户钱包份额(wallet share)及留存率(retention)。

TSD市场S.W.O.T.

优势(Strengths)

渠道网络和合作伙伴基础(尤其是顾问/代理)。

供应商在连接服务、语音通信(固定与云:UCaaS)、网络以及云/托管服务方面的产品能力。

赋能服务(销售、营销、培训)及支持服务。

市场和技术专业能力,即解决方案工程师。

劣势(Weaknesses)

主要超大规模云与 AI(生成式/智能代理)服务缺失。

增长缓慢、利润较低的产品线。

持续的市场整合(如并购与私募股权)。

高级服务交付能力不足,如托管服务、系统集成、网络运营中心(NoC)、安全运营中心(SoC)。

全球覆盖有限,主要在北美地区运营(国际业务受限)。

机会(Opportunities)

高级通信、连接和网络:UCaaS/CCaaS(含 AI)、SD-WAN、5G FWA、边缘计算、卫星通信。

非连接类服务:网络安全、云、AI 和托管服务。

新兴分销平台,如数字市场与超大规模云市场联盟(DSOR、私有化报价)。

威胁(Threats)

分销角色和价值主张弱化。

来自超大规模云市场的竞争。

现代IT供应商合作伙伴计划(如基于价值的积分系统)。

联合机构及其他直接与供应商谈判的合作伙伴。

由于代理占比高,合作伙伴多样性受限。

前六名总账单(按合作伙伴划分)

观察

技术顾问(Tech advisors,占合作伙伴类型的 86%)专注于连接服务和 UC 服务;这两项是 TSD 产品组合中的核心服务。

VAR 和 MSP(分别占合作伙伴类型的 7% 和 4%)通过提供更广泛的解决方案堆栈和更高总合同价值,实现了每个合作伙伴更高的收入比率。

阻碍

技术顾问:平均交易规模较低,解决方案范围有限。TSD对其依赖度高,一旦顾问流失会带来风险。

VAR和MSP:代表性不足,限制了进入更广泛市场的能力。大多数TSD门户、补偿和流程基于推荐佣金,而非SKU级报价、服务编排或 PSA/RMM 集成,这需要更长的入职周期。

前六名总账单(按解决方案划分)

观察

连接性与网络(Connectivity and networking):占据市场主导份额,但增长缓慢,原因包括庞大的遗留基础、价格压缩以及对续约的高度依赖。

云/机房和网络安全(Cloud/colo and cybersecurity):尽管份额较小,但增长领先,受到工作负载迁移、多云环境、安全网络及合规需求上升的推动。

客户体验(CX,UC/CCaaS):受益于智能化、AI 集成解决方案(虚拟代理/助手)以及日益增加的连接性捆绑。

阻碍

组合(Mix):低增长的连接性占比过重,带来利润压缩、费率下降及收入扩张放缓的风险。

竞争(Competition):云市场采购使得通过 SaaS 提供的服务(如 UC/CaaS 和网络安全)购买成本更低。

现代化(Modernization):供应商根据全方位服务(而非仅销售点)更新计划激励,这在 TSD 市场中较为普遍。

值得注意的公司公告 – 前六名

Telarus:2024年总账单29亿美元(+11% YoY)

2025年3月:推出 Telarus Hub,一款旨在通过技术验证、教育及其他支持改善合作伙伴互动的业务管理平台。

2024年6月:为其 SolutionVue 平台发布 AI 快速解决方案评估(QSA)模块,让顾问为客户进行 AI 解决方案的自助探索。

2020年12月:获得 Columbia Capital 的股权投资,以推动增长并为合作伙伴和供应商提供更优体验。

并购:进行了多次收购,包括 2023 年的 Americomm;2022年的Telecom Consulting Group(TCG)和 TelAdvocate Communications;2021年的 Chorus Communications和Comtel Communications。

Intelisys:27亿美元(+4.5% YoY)

2025年6月:整合其合作伙伴成功团队和核心合作伙伴运营,提高 Intelisys 合作伙伴的效率、可扩展性和准确性,并在一个平台中简化订购、报价和佣金流程。

2024年11月:宣布 Channel Exchange 市场,以简化销售流程并访问精心策划的综合 SaaS 技术解决方案目录。

2016年8月:被 ScanSource 收购,收购金额近8360万美元,外加基于未来四年 EBITDA 的分期支付,可能在1亿–1.5亿美元之间。

并购:母公司 ScanSource 在 2024 年收购了技术顾问公司 Resourcive 和面向 VAR 的托管连接提供商 Advantix。

AVANT Communications:21亿美元(+19.5% YoY)

2025年6月:获得 Court Square Capital Partners 的新投资,以及现有投资者 Pamlico Capital 的再投资(Pamlico 最初于 2021 年投资)。

2024年11月:在 Pathfinder 平台内推出 Commissions 功能,提供实时佣金可见性、自动化财务智能及决策工具。

2024年5月:合并其供应商参与和销售工程(SE)团队,成立技术赋能团队,新组织重点关注供应商战略、技术培训、合作伙伴互动和市场拓展。

并购:进行了多次收购,包括 2024 年的 CX Effect(专业 TSD),以及 2022 年的 PlanetOne 和其 AI 驱动的合作伙伴赋能平台 SENTIENT。

AppDirect:20亿美元(+12.0% YoY)

2025年10月:获得 AWS 高级服务合作伙伴(Advanced Tier Services Partner)身份,为顾问和客户提供 AWS 专业知识和支持。

2025年7月:推出 AI 驱动的 B2B 一切商城(everything store)采购平台,并公布其 Agentic AI 平台和市场 devs.ai。

2024年5月:获得全球投资集团 CDPQ 的 1亿美元融资,用于 AppDirect Capital Invest 计划支持融资,此前 CDPQ 于 2021 年提供了 8000万美元的初始融资。

并购:在2025年收购了Tackle.io、NXTSYS、DNE Resources、BOX和vCOM;在2024年收购 Firstbase 和 Builtfirst;2023年收购ADCom Solutions和TBI。

Sandler Partners:14亿美元(+23.4% YoY)

2025年7月:Ultatel 的 UC/CCaaS 解决方案通过 Sandler Partners 网络提供。

2025年2–3月:为SCOUT Connectivity工具新增即时生成合同功能,支持Cox Business 的同轴和专用光纤、Spectrum Business的Enterprise Fiber(DFI、SDFI、MNE、ENE)、以及Lumen的专用光纤(DIA)。

2023年11月:与Pax8达成协议,为合作伙伴提供更多市场上的网络安全和云软件产品。

并购:2017年收购TSD竞争对手 X4 Solutions。

BridgePointe Technologies:7.55亿美元(+32.0% YoY)

2025年7月:通过48个战略合作伙伴关系实现超过2亿美元投资,Charlesbank Capital Partners 提供资金支持,作为2022年启动的股权合作伙伴计划的一部分,以奖励顶级战略家并建立长期合作关系。

2022年1月:Charlesbank Capital Partners向BridgePointe 投资超过1亿美元,推动持续增长。

并购:2025年Parallel Technologies(由 BridgePointe和BSBCommunications支持)合并;2023年对Parallel Technologies 进行战略投资;2022年收购 PPT Solutions和Cannon Group;2021年收购Clover Communications。

值得注意的公司公告 – 其他

ACS Cloud Partners:推出 ACS Automotive,为汽车行业顾问提供服务,并荣获 ChannelVision Magazine 评选的年度渠道计划奖(2025 年)。

Global Telecom Solutions (GTS):收购位于密歇根、服务美国中西部地区的 Master Agent AMT Telecom Group(2025 年)。

P2 Telecom:与 Coro Security 建立经销商协议,并将代表供应商处理账单流程(2025 年)。

Liquid Networx:荣获 Fortinet 的年度统一 SASE 合作伙伴奖(2025 年)。

Hyperion Partners:被投资公司 MAI Capital Management 收购;公告发布时,Hyperion 管理的客户资产总额为 5.288 亿美元(2024 年)。

XCV Partners:由 Doug Tolley 和 Roger Blohm 创立,两人曾任职于 VXsuite 和 Telarus(2023 年)。

Clarus Communications:与 Datatel Solutions 合并,扩大在美国西部多个州的市场覆盖(2023 年)。

Jenne, Inc.:被 Extreme Networks 评为美国年度最佳分销商(2022 年)。

MORUGA:收购 Venicom 的 MSP 和主代理资产(2021 年)。

TD SYNNEX:组建 TSD-代理集团,主要关注为州政府、本地政府及教育行业(SLED)提供服务的 VAR(2021 年)。

Innovative Business Solutions:推出 CableFinder,有助于多站点搜索电缆、光纤和宽带服务覆盖情况(2019 年)。

最有用的TSD赋能工具与资源

赋能工具和资源对于 TSD 来说至关重要,可帮助其为合作伙伴提供供应商解决方案的销售和支持,但并非所有工具和资源都同等有效。技术顾问的反馈显示,在促成客户成交时,最有用的 TSD 资源包括:

报价/定价:帮助将销售机会转化为订单,保护利润率,并缩短销售周期。

后台/佣金:支持从订单到收款的跟踪,确保及时支付,并对齐激励措施。

供应商研究/审核:降低供应商与合作伙伴风险,标准化服务水平协议(SLA),减少尽职调查时间。

售后供应商升级:提供升级路径和冲突解决支持。

面向客户的销售参与:通过交易台和解决方案工程师(SE)支持,提高客户保留率和新客户获取。

营销支持:通过活动、供应商内容库、市场开发基金(MDF)计划、网络研讨会和会议/活动,提供需求生成支持。

结论

TSD市场在创新、战略投资以及不断发展的合作伙伴动态推动下,预计将继续增长。对于IT和电信供应商而言,与顶尖TSD对齐,并抓住云计算、网络安全和客户体验(CX)解决方案中的新兴机会,将是取得成功的关键。通过应对挑战并利用机遇,供应商可以在这一充满活力的市场中为持续增长奠定基础。