炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:国际投行研究报告

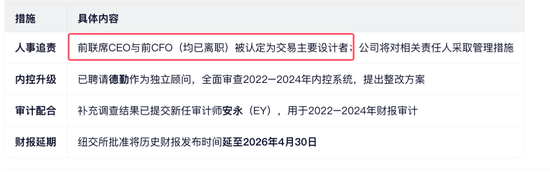

2026年初,停牌近一年的陆金所控股(6623.HK)终于披露了其关联交易审计风波的调查结果。一纸公告揭开了长达六年的隐秘操作:自2017年至2023年,公司通过第三方“影子公司”深圳德诚投资,累计发放38.4亿元贷款,用于收购自身平台销售的高风险理财产品底层资产,实质是为亏损投资者“兜底”。而这场风波的核心人物,正是陆金所创始人、前联席首席执行官计葵生。更令人唏嘘的是,曾被市场质疑“小题大做”的审计机构普华永道,如今看来,不仅不“多事”,反而显得格外正直与“冤枉”。

时间线:

-

-

2025年1月:陆金所因与审计师普华永道(PwC)就“疑似关联交易”产生分歧,双方终止合作,公司股票停牌。

-

2026年1月27日:发布季度复牌进展公告,披露补充调查结果及整改措施。

-

-

核心问题

涉嫌通过第三方通道进行隐性风险补偿交易,未按规定披露关联交易,且会计处理失当。

补充调查关键发现

1.巨额贷款流向第三方

-

对象:深圳德诚投资发展有限公司(非关联方名义,实为通道)

-

金额:2017–2023年累计提供贷款 38.4亿元人民币

-

用途:德诚投资用部分资金收购陆金所平台发行的风险理财产品底层资产

2.真实目的:补偿投资者

-

当相关理财产品出现亏损时,通过德诚投资持有的资产变现,向零售投资者支付补偿款,以维护平台声誉。

-

此举实质是陆金所承担隐性担保责任,但未在财报中体现。

3.会计与披露违规

-

贷款交易的会计处理未反映经济实质(即风险未真正转移);

-

三家受控实体未并表(含两家德诚投资持股公司),导致财务信息不完整;

-

未履行上市规则规定的关联交易审批与披露程序。

“明星CEO”的隐秘操作:计葵生主导38亿“体外补偿”安排

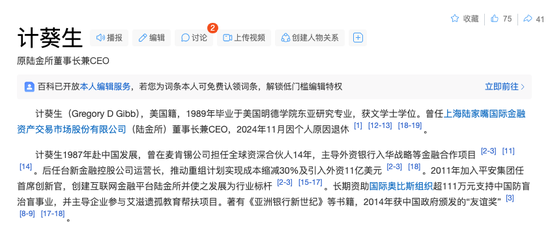

计葵生(Gregory D. Gibb),这位拥有麦肯锡背景的美籍高管,曾是中国金融科技圈的传奇人物。2011年加盟中国平安后,他一手打造了陆金所,并带领其在2020年登陆纽交所,市值一度逼近500亿美元。然而,光环之下,一场精心设计的风险转移机制,却悄然埋下了危机的种子。

根据陆金所2026年1月27日公告,调查确认:在2022年至2023年间,公司向表面无关联的深圳德诚投资提供巨额贷款,后者随即用资金购买由陆金所关联方发行的理财产品的底层不良资产。这些产品均通过陆金所平台向零售投资者销售。一旦产品出现违约或亏损,德诚投资便通过处置资产所得,间接补偿投资者——这本质上是一种未披露的隐性担保。

公告明确指出:“前联席首席执行官及前首席财务官系相关交易的主要设计者与执行者。”结合达摩财经等媒体披露,此人正是计葵生。作为公司战略与风控的最高负责人,他选择绕过董事会审批、规避关联交易披露程序,以“维护平台声誉”为由,将本应由公司承担的风险,通过体外通道悄然消化。

这种操作看似“保护投资者”,实则严重违反上市公司治理准则。它不仅扭曲了财务报表的真实性——贷款被记为正常资产,风险未被计提;更剥夺了股东和监管机构对重大风险敞口的知情权。计葵生于2024年11月以“个人原因”突然离职,如今看来,更像是风暴来临前的抽身。

普华永道的“吹哨”时刻:不是找茬,而是坚守职业底线

在这场风波中,普华永道(PwC)最初被部分市场声音视为“过度敏感”甚至“阻碍公司发展”。2025年初,陆金所突然宣布解聘这家合作多年的审计机构,理由模糊,引发外界猜测。然而,随着调查结果出炉,普华永道的立场不仅站得住脚,甚至堪称审计独立性的典范。

据披露,2024年10月,普华永道在与陆金所时任高管(后证实为CFO徐兆感)的一次口头沟通中,首次获悉存在疑似关联交易。基于职业谨慎,普华永道要求公司启动调查,并对其会计处理提出质疑。然而,陆金所内部不仅未积极配合,涉事高管事后竟否认曾透露相关信息,导致双方信任彻底破裂。

更关键的是,普华永道对交易目的的理解虽有偏差(误以为是“补偿关联方损失”),但其对交易未披露、会计处理存疑、内控存在重大缺陷的核心判断完全正确。面对公司敷衍的自查报告,普华永道毅然宣布:其对2022年及2023年财报出具的审计意见“不应被倚赖”——这是一个极其严厉的职业警告,意味着审计师已无法对财报真实性背书。

在当下资本市场屡现财务造假的背景下,普华永道没有选择“睁一只眼闭一只眼”以保住客户,而是坚持原则,及时“吹哨”。这种做法短期内导致陆金所股价暴跌、停牌,但从长远看,恰恰是对投资者、对市场秩序的最大负责。所谓“冤枉”,实则是因其坚守底线而承受的误解与代价。

制度之殇:为何“兜底文化”能在头部平台长期存在?

陆金所事件的本质,不只是个别高管的违规,更是中国互联网金融早期“刚性兑付”思维的延续。在P2P时代,为吸引投资者,平台普遍承诺“保本保息”。即便陆金所转型为助贷与财富管理平台后,“不能让客户亏钱”的潜规则依然根深蒂固。计葵生等人设计的德诚投资通道,正是这种思维的制度化体现——用体外资金为体内风险“擦屁股”。

然而,上市公司不同于初创企业,其每一笔重大交易都必须置于阳光之下。港交所《上市规则》明确规定,关联交易需经独立董事批准并充分披露。陆金所不仅未履行程序,还刻意隐瞒控制关系(德诚投资及其两家子公司实际受陆金所控制却未并表),这已触及合规红线。

值得反思的是,如此大规模、长时间的操作,为何未能被内审、风控或董事会及时发现?答案或许是:在“业绩至上”的文化下,风险控制让位于规模扩张,合规沦为形式。而普华永道的介入,恰恰打破了这一默契,迫使问题暴露。

如今,陆金所已聘请德勤整改内控,新任管理层正全力推进复牌。但真正的重建,不在于换审计师或改章程,而在于彻底摒弃“兜底”逻辑,建立以透明、合规、风险自担为核心的现代金融治理文化。

陆金所模式结束了

陆金所模式起源于黄疸的 P2P时代,计葵生是这个时代的受益者,但陆金所的实践和其他 p2p 一样,证明一个靠“体外输血”维系声誉的模式走到了尽头。而普华永道,这位曾被误解的“吹哨人”,终将因其专业与勇气赢得尊重。陆金所若想重生,就必须承认:真正的金融信任,从来不是靠隐藏风险来维系,而是靠公开、真实与责任来构建。

对于陆金所来说,计葵生已经离职,如果追究计葵生的责任,给投资人一个说法,是现在必须做的。

责任编辑:宋雅芳