凤凰网财经《IPO观察哨》

近日,YESMRO Holdings Limited(下称 “YESMRO”)向港交所递交了上市申请文件。

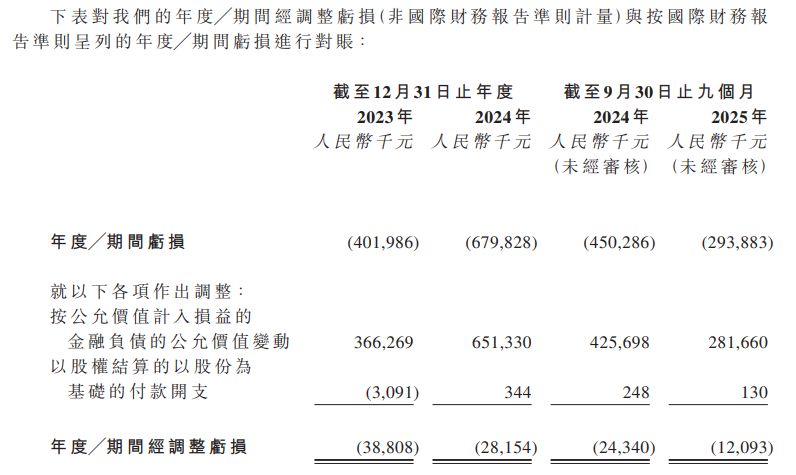

根据招股书,YESMRO在2023 年和2024 年,分别亏损4.02亿元、6.8亿元;截至 2024 年、2025 年 9 月 30 日止九个月,净亏损分别为4.5亿元、2.94亿元。

即便剔除 “按公允价值计入损益的金融负债公允价值变动” 等非现金项目后,经调整净亏损仍不容乐观——2023年至2025 年九个月,分别亏损3880.8万元、2815.4万元、1209.3万元,虽呈收窄趋势,但连续多年亏损已让公司陷入 “失血” 困境。

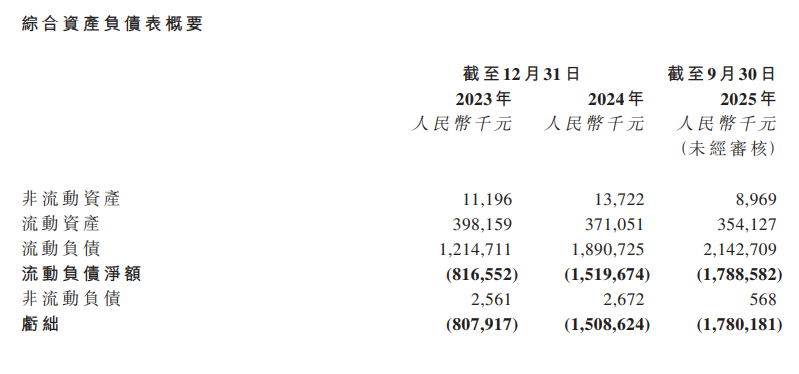

更为严峻的是,截至2023 年至 2025 年 9 月 30 日,公司流动负债净额分别8.27亿元、15.2亿元、17.89亿元,主要因可转换可赎回优先股公允价值随经营业绩“改善”而增加,截至 2025 年 9 月 30 日,该类优先股规模已达20.80亿元。

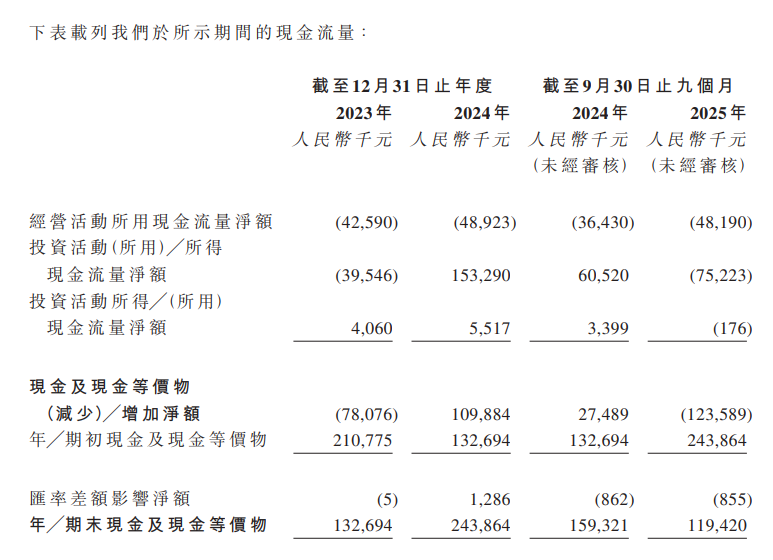

尽管公司宣称“上市后优先股将转为普通股,负债将重分类至权益”,但短期内流动负债高企的现状,已对其营运资金造成巨大压力——2023年至2025年九个月,经营活动所用现金流量净额分别为人民币 4259万元、4892.3万元、4819万元,持续的现金流出进一步加剧了流动性风险。

从资产负债表来看,截至 2025 年 9 月 30 日,YESMRO 的累计亏损已达17.8亿元,较 2023 年的8.08 亿元翻倍。

此外,YESMRO反复强调“科技驱动”,称核心系统 “宪章大脑” 为自主研发,能实现 “流程自动化与数据驱动决策”,但技术投入的实际效益却未达预期。

从研发成本来看,2023 年、2024 年及 2025 年九个月,公司研发开支分别为1540万元、1290万元、740万元,占营收比例从 2.9% 降至 1.3%,投入持续缩减。

尽管公司宣称 “AI 驱动的智能选型系统实现65%自动匹配率”,但在财务数据上,数字化并未带来显著的成本优化——2023 年至 2025 年九个月,销售及分销开支占营收比例从 7.5% 降至 5.0%,行政开支占比从 5.6% 降至 3.7%,降幅有限,且部分源于营收增长的规模效应,而非技术驱动的效率提升。

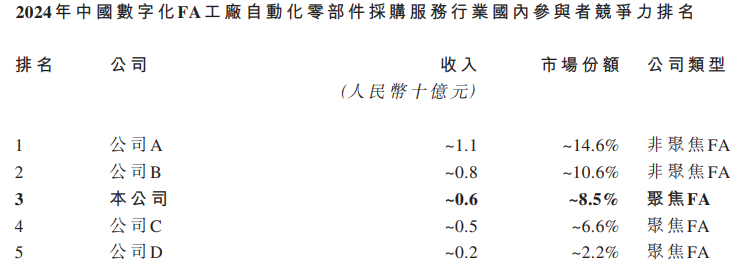

此外,根据灼识咨询数据,2024 年中国数字化 FA 采购服务市场规模达人民币 76 亿元,YESMRO 以 8.5% 的市场份额位列 “聚焦 FA 领域供应商首位”,但前两大竞争对手(非聚焦 FA 领域)的市场份额分别达14.6%、10.6%,且均为上市公司,在资金实力、品牌知名度、供应链整合上更具优势。

随着综合 MRO 平台加速布局 FA 领域,YESMRO 面临的竞争压力将进一步加大 —— 若无法在产品差异化、服务质量上突破,其 “行业领先” 地位恐被蚕食。