慧博投研近日发布研究报告,对CXO行业进行点评,其主要内容包括:

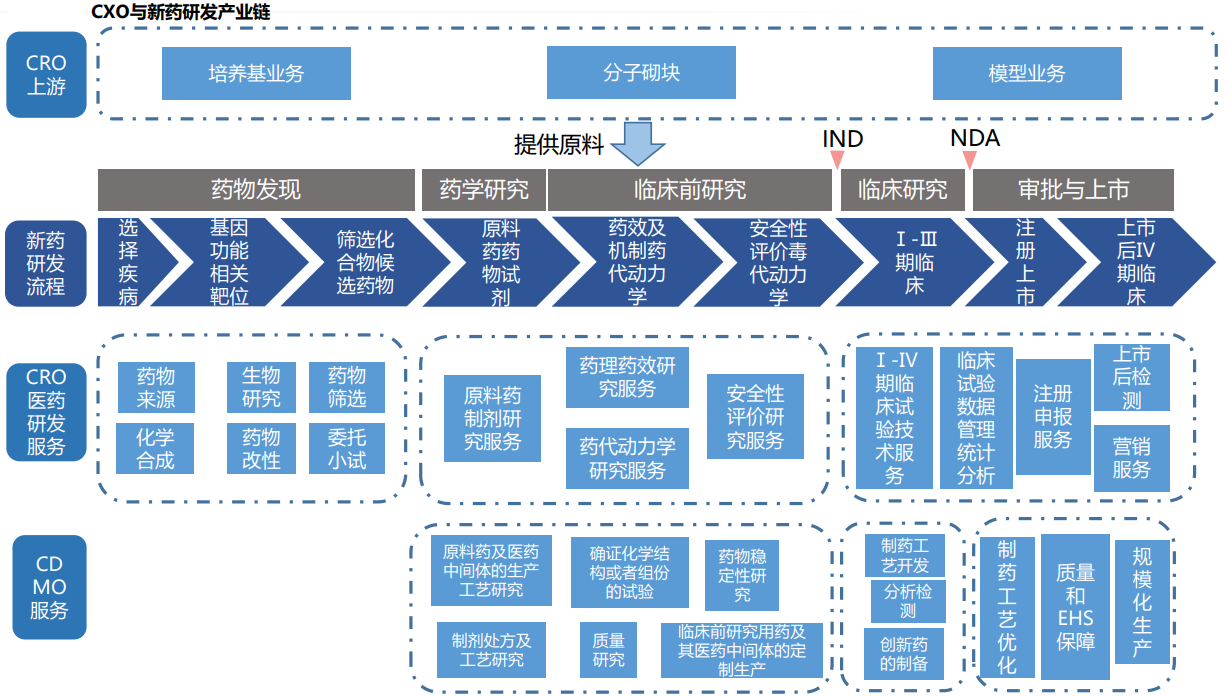

CXO(医疗研发外包)作为创新药产业链的重要环节,涵盖了从药物发现到商业化生产的全流程服务。经历了2021年下半年至2024年8月的阶段性回调后,行业最差的时期已经过去。随着海外降息周期的开启、国内创新药BD出海的热潮以及新分子领域的产业升级,CXO行业正开启新一轮的高景气上行周期。

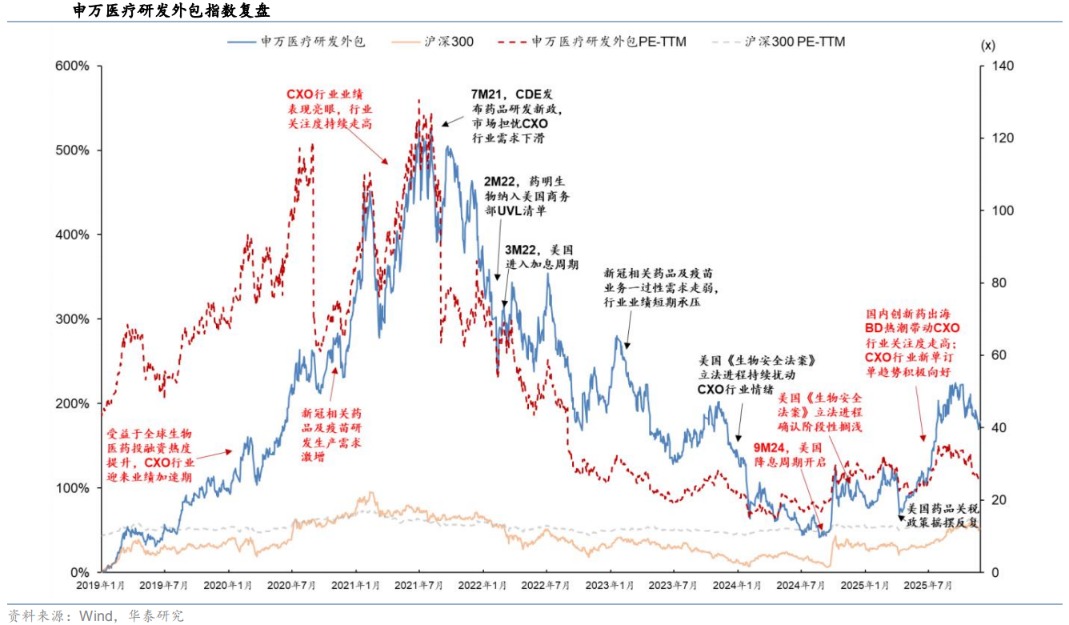

当前,CXO行业的外部扰动因素正逐渐改善。美国《生物安全法案》虽处于拉锯式推进状态,但其主要影响在于资本市场情绪,对中国头部CXO企业的实际订单和收入影响较小,且股价冲击的边际效应已明显收窄。在关税方面,由于研发服务类多可申请豁免,且国内CDMO的商业化订单出口美国风险敞口较小,实际冲击同样有限。同时,新冠业务的高基数已基本消化,历史投融资走弱带来的业绩压力也已大多释放。

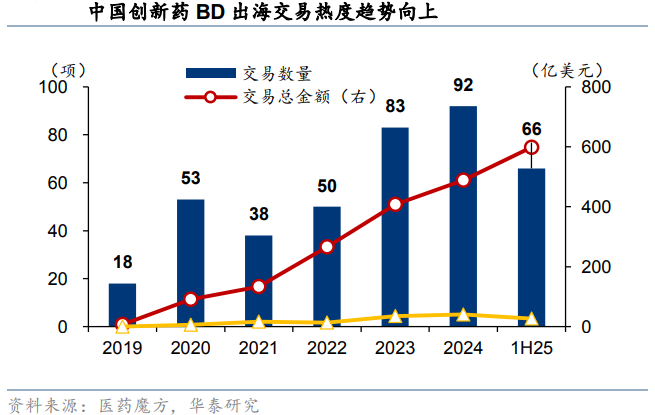

行业回暖的核心动力来自于投融资环境的改善。2024年9月美联储开启降息周期,有望显著提振海外Biotech药企的融资及外包需求。在国内,创新药BD出海交易热情高涨,2025年上半年交易总金额达598.36亿美元,已超2024年全年水平,有效补充了研发资金来源。此外,IPO环境正明显回暖,资金端的复苏预计将拉动CXO订单量增长,2026年起有望在报表端得到体现。

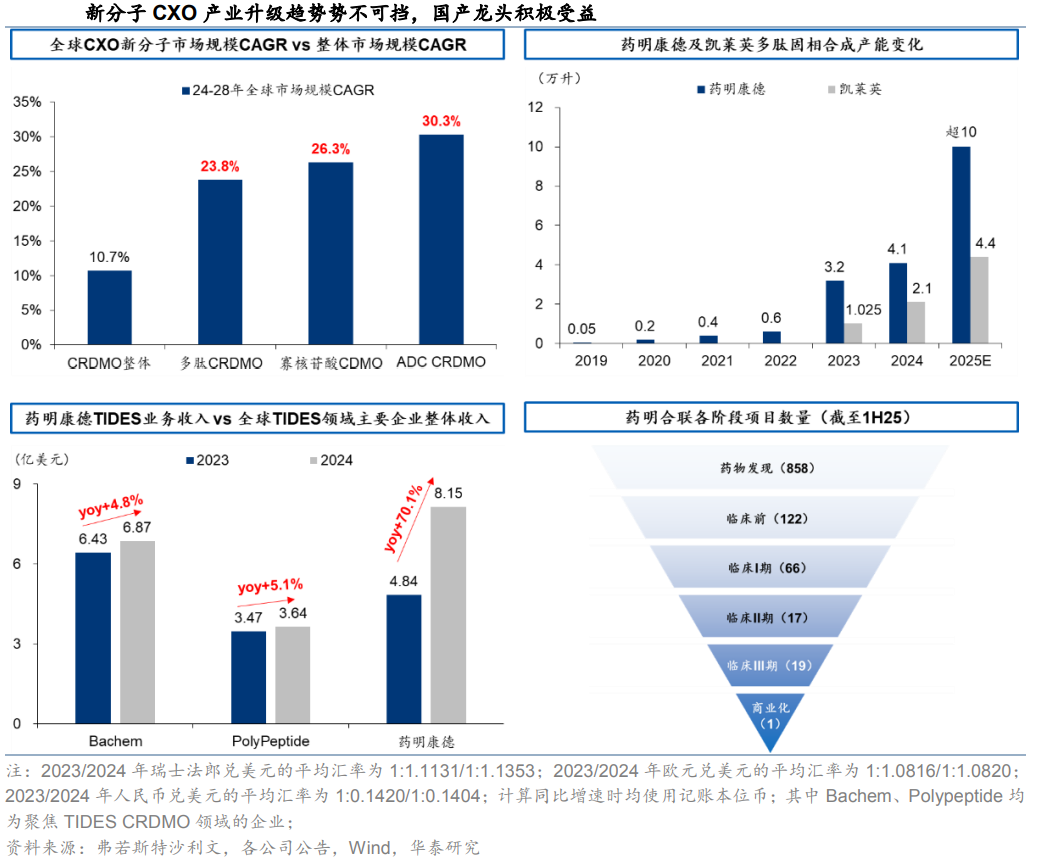

产业升级是CXO行业未来最重要的增量来源。多肽、ADC、寡核苷酸等新分子药物领域表现出远高于行业平均水平的景气度。数据显示,全球多肽、寡核苷酸及ADC的CRDMO市场在2024-2028年间的复合年均增长率(CAGR)预计分别达23.8%、26.3%和30.3%,而行业整体仅为10.7%。中国供应商凭借快速扩产能力、成本优势以及在小分子领域的深厚积累,已在ADC、TIDES(多肽与寡核苷酸)等领域跻身全球第一梯队。例如,药明康德的TIDES业务在减重药物需求驱动下实现爆发式增长;药明合联在全球ADC领域的份额也已显著提升。

我国CXO企业具备扎实的底层竞争优势。得益于工程师红利,研发人员人均产出保持增长。同时,中国拥有全球最完整的制造业体系,试验成本仅为欧美发达国家的30%-60%。随着行业竞争加剧,市场份额正加速向头部企业集中。泰格医药在国内临床CRO的市占率从2019年的8.4%提升至2024年的12.8%,安评行业CR5的集中度也显著提升。

在相关公司表现方面,药明康德2025年扣非净利润预计大幅上升32.56%,业务复苏态势明显;康龙化成的一站式服务平台在2024年新签订单增长稳健;凯莱英的新兴业务增速亮眼,2025年前三季度收入同比增长71.9%;昭衍新药作为国内安评龙头,通过稀缺的实验猴资源和离岸外包业务赋能,订单端已现拐点。

展望未来,海外降息、国内复苏与产业升级三重驱动力将推动行业持续向上。尽管短期仍需观察国际政策变动,但中国CXO头部企业凭借技术、效率与质量优势,其中短期地位依然难以撼动。

(文章来源:财中社)