智通财经APP获悉,尽管黄金近期出现大幅抛售,但包括摩根大通在内的一些大型银行并未因此动摇对黄金的乐观看法。摩根大通周一表示,随着央行和投资者需求的推动,黄金价格有望在年底前升至每盎司6,300美元,黄金的长期投资逻辑依然稳固。

摩根大通分析师在一份报告中称:“尽管上周的抛售影响尚未完全消散,但这并未动摇我们对黄金的结构性看涨观点。黄金的这一轮长期上涨并非、也不会是线性的,因此目前我们再次进入消化、重置并继续前行的阶段。”该行认为,来自投资者和央行的异常强劲需求将为金价提供支撑,预计季度平均需求将超过700公吨,并预测到2027年金价有望向每盎司6,600美元迈进。

摩根大通分析师写道:“我们的分析显示,尽管随着金价不断攀升,继续上行的空间正在变得更为狭窄,但我们距离那种黄金结构性上涨因自身压力而崩塌的阶段仍然相当遥远。”

相比之下,摩根大通对银价态度更为谨慎,认为在未来几周内,金银比进一步走高的风险依然存在,因为央行并未像在黄金市场那样,成为白银的结构性逢低买入者。

除了摩根大通之外,美国银行同样看好黄金后市。美国银行首席投资策略师迈克尔·哈内特领导的团队发布研报称,短期波动不改长期逻辑。推动黄金和实物资产上涨的宏观动力依然稳固,除非发生比当前宏观叙事更具破坏力的“特大负面叙事”,否则这场由美国庞大债务体系以及货币贬值驱动的黄金牛市不会轻易落幕。

哈内特等策略师表示,自特朗普就职以来,美元实际上已经下跌了12%。该策略师指出,弱势美元是重振宾夕法尼亚、密歇根和威斯康星等“铁锈带”类型的摇摆州制造业的关键举措。这不仅仅是经济账,更是关乎特朗普政治生存的必选项。数据明确显示,特朗普的支持率与其任期内的美元走势呈现高度负相关——即美元越弱,支持率越稳。因此哈内特领导的美银策略师继续认为,2026年之前黄金有望冲击6000美元。

此外,瑞银分析师乔瓦尼·斯陶诺沃则表示,他预计今年晚些时候金价将刷新纪录,至高于每盎司6,200美元。德意志银行则重申其今年黄金价格为6,000美元的预测,理由是投资者需求持续强劲。

不过,并非所有华尔街大行都这么乐观。花旗维持对金价短期内(0-3个月)的支撑看法,目标价看至5400-5600美元/盎司,理由是地缘政治和经济风险依然高企。但对于2026年下半年,花旗的态度转为明显的“谨慎”。该行表示,虽然短期内金价仍有冲高可能,但其估值已达到“极端水平”。随着2026年下半年避险情绪的集体消退,支撑金价的“支柱”可能面临结构性坍塌。

花旗预计,支撑当前高金价的一系列风险因素将在今年晚些时候消退。具体而言包括:1)地缘政治降温: 花旗在基准情景中预计,俄乌冲突有望在2026年夏季前达成某种形式的协议,同时伊朗局势将出现降级态势。这两大风险的缓解将显著削弱投资者的对冲动机。2)美国经济“金发姑娘”: 特朗普政府在2026年中期选举年推动美国经济进入“金发姑娘”状态(高增长、低通胀),这将削弱对黄金的投资组合对冲需求。3)美联储独立性: 尽管有政治压力,花旗预计美联储将保持独立性,这也是金价的中期利空因素。沃什若被确认为下任美联储主席,将强化市场对货币政策独立性的信心。

总的来说,从目前市场共识来看,短期内黄金仍然陷入宽幅震荡期,买入情绪偏谨慎,但是在世界竞争格局来到关键节点之际,全球央行对黄金资产的长线配置需求以及央行资金带来的底部支撑力量将继续充当黄金牛市的“压舱石”。

黄金价格波动超越比特币

上周五,黄金现货大跌逾9%,白银现货更是暴跌近27%。市场人士指出,金银价格的急跌最初由凯文·沃什获美联储主席提名的消息触发,但在美东时间周五午后交易时段明显加速。此前大量涌入贵金属市场的资金开始集中获利了结、叠加美元指数快速拉升,使得以美元计价的黄金和白银对海外投资者而言成本陡增。此外,沃什的上任被认为有助于稳定美元,也动摇了“贵金属替代美元成为全球储备资产”的交易逻辑。数据显示,美元指数上周五一度上涨约0.8%,对贵金属形成明显压制。

而在交易层面,强制平仓与杠杆去化被认为是放大跌幅的重要原因。当金银价格急跌时,保证金追缴触发连锁反应,迫使投资者被动抛售,从而形成踩踏式下行。

多位资产管理人士认为,黄金此轮下跌并不单纯是基本面转弱,而更像是一场对“集中度风险”的重新评估。Mattioli Woods投资经理凯蒂·斯托夫斯指出,正如此前AI和科技股因高度拥挤而出现剧烈波动,黄金同样承载了过多资金与叙事。当所有人站在同一侧时,即便是优质资产,也难以避免在去杠杆过程中出现剧烈抛售。

部分机构认为,黄金冲向5000美元关口的过程过于顺畅,缺乏必要的回调与换手。BRI Wealth Management投资主管托尼·梅多斯指出,美元此前的持续走弱为金价提供了重要支撑,但近期美元已显现企稳迹象。同时,虽然各国央行的买盘在中长期仍是黄金的重要支柱,但这一力量在最近几个月已有所降温。

值得一提的是,芝商所上调贵金属期货的保证金要求,这一调整将在周一收盘后生效。OANDA旗下MarketPulse的分析师扎因·瓦达表示:“保证金要求的提高,使得持有投机性仓位的吸引力下降,同时也将迫使大量缺乏额外流动性的散户投资者平仓离场。”

根据机构汇编的最新数据,黄金价格的“30天期限波动指标”已大幅升至44%以上,一举创下2008年全球金融危机以来的最高水平,超过了比特币大约39%的波动指标。

这一反常且极端的现象标志着一种重大逆转,因为黄金通常被视为比加密货币稳健得多的最重要价值储存手段,而加密货币以其极易受到投机势力影响而闻名全球。自比特币17年前重磅问世以来,黄金的波动率指标仅在两次情况下超越比特币,不包括本次超越,最近的一次发生在去年5月,当时由于特朗普面向全球的关税威胁引发了持续紧张的贸易紧张局势,当时市场“抛售一切可以抛售的资产”——金融市场所有可交易标的价格大幅下跌。

经济不确定性、地缘政治局势以及持续性的主权债务压力推动贵金属价格近期不断创下历史新高,甚至令经验丰富的市场参与者们也感到震惊。原本已经火热的涨势在年初进一步加速,散户投资者以及一些投机势力今年以来纷纷因对地缘政治风险、货币贬值以及美联储货币政策独立性的担忧情绪而涌入黄金交易市场。

波动率的激增发生在黄金价格经历了数十年来最大规模的下跌幅度后,延续了一个剧烈的反转,部分大宗商品交易员仍然表示黄金自年初以来的上涨势头过快过猛。周一,黄金价格跌幅一度达到10%,在亚洲交易时段跌至每盎司4400美元附近。

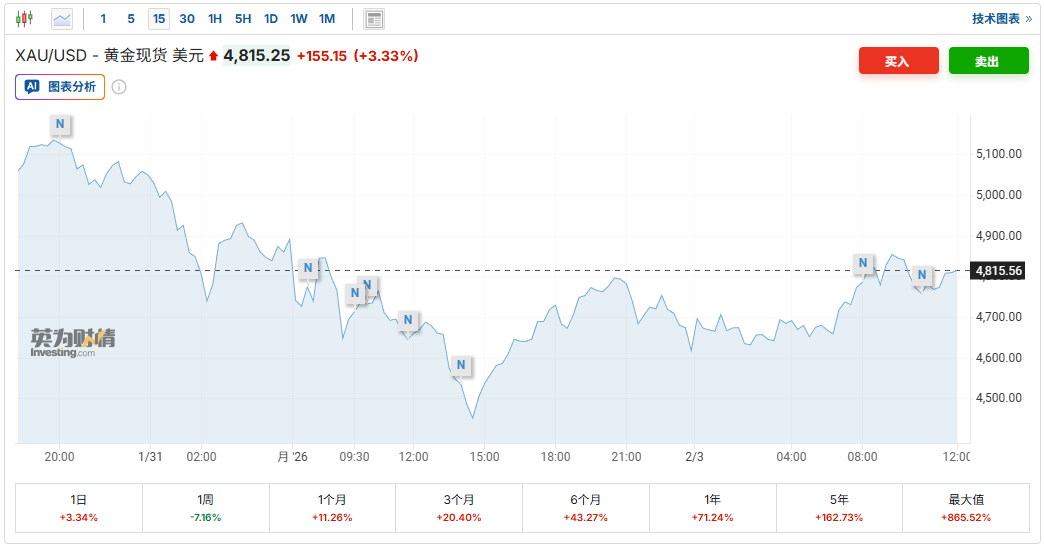

截至发稿,黄金现货涨超3%,重新站上4800美元/盎司。

哪些因素将影响金价未来走势?

机构普遍认为美元强弱与全球利率预期将对以美元计价的黄金产生直接影响。此外,以下几大因素将主导黄金未来走向。

首先是央行购金行为的持续性与稳定性。高盛全球银行业与市场部固定收益、外汇及大宗商品全球联席主管安舒尔·塞加尔认为,全球央行从美元转向贵金属的资产配置调整是主要驱动力。瑞银财富管理CIO指出,波兰央行提高黄金持有目标的举动值得关注,若更多央行效仿,表明其对价格波动的敏感度下降,可能维持较高采购量。

其次是宏观经济与政策环境。瑞银财富管理CIO提到,对美联储独立性的担忧、政策不确定性均利好黄金。美联储宽松周期的暂停是金价主要下行风险,而收益率趋势性下降则构成支撑。

第三是地缘政治与避险需求。投资者对伊朗局势等地缘政治风险的担忧助长了黄金涨势,避险和投资组合多样化需求是主要驱动因素。瑞银也将地缘政治紧张局势列为可能推动金价接近上行情景的关键因素。

第四是投资需求与市场情绪。世界黄金协会1月29日发布的2025年全年《全球黄金需求趋势报告》表示,2025年全球黄金总需求达5002吨,创历史新高;全年黄金需求总金额达5550亿美元。2025年投资需求增至2175吨的里程碑水平,成为推动2025年黄金总需求刷新历史纪录的主要驱动力。全年黄金交易型开放式指数基金(ETF)净增801吨,是有记录以来的第二强劲的年份。瑞银财富管理CIO指出,2025年黄金需求创新高主要由投资需求驱动(包括ETF增持和金条金币购买),而非仅靠央行买盘。