顶部真正被确认的时刻,往往来自规则的变化:以1980年为例,银价在COMEX交易所实施“仅限清算”、禁止新开仓当天;2011年处理方式相对温和,银价在CME第二次宣布提保时见顶。历史似乎正在重演,本轮白银行情中,短短一个月内,CME已经连续5次上调保证金。

白银的历史大顶往往不是因为涨太高,而是高波动、高杠杆与监管“猛踩刹车”碰撞的必然结果。

在过去8个月里,白银上演了一场足以载入史册的疯狂行情:涨幅一度高达179%,价格一度突破100美元/盎司大关。面对这种令人眩晕的走势,市场往往习惯于用“涨多了就是风险”这种直觉去解释顶部。

近期白银走出“过山车”走势,在1月29日触及约121.8美元/盎司的历史新高后急转直下,于1月31日一度重挫超35%至73美元附近,创有记录以来最大单日跌幅,随后剧烈震荡反弹又转跌,至2月5日盘中再度大跌超13%。在短短几天内,银价从高点最深回撤幅度约40%,年内涨幅几乎被完全抹平,市场波动极为剧烈。

2月1日,财通证券徐陈翼团队发布研报,复盘了历史上两次白银暴涨,发现白银见顶都伴随几个关键指标:波动率处于极端高位、金银比逼近区间下沿、银油比大幅突破历史区间、交易所连续密集地上调保证金。而顶部真正被确认的时刻,往往来自游戏规则的变化。以1980年为例,白银价格在纽约商品交易所(COMEX)实施“仅限清算”交易限制的当天见到最高点。白银的大顶,本质上是一场杠杆的出清过程。

而当前的白银市场,波动率一度达到历史极值(1800%+),银油比价严重失真(突破1.8),与此同时交易所正在疯狂上调保证金(月内5连加)。对于投资者而言,当下的核心风险不在于基本面供需,而在于交易所的规则变更。 历史正在押着韵脚,白银市场已经进入了最危险的博弈阶段。

历史的镜像:疯牛是如何被“断电”的

历史上的几个共同特征在本轮行情中非常清晰:涨幅在短时间内迅速放大、波动率被推到长期难以维持的区间、市场情绪从看多转向对“重新定价”的集体想象。 在这种环境下,波动率的回落几乎不可能靠横盘完成。

顶部真正被确认的时刻,往往来自规则变化。研报详细对比了两次著名的白银泡沫破裂:

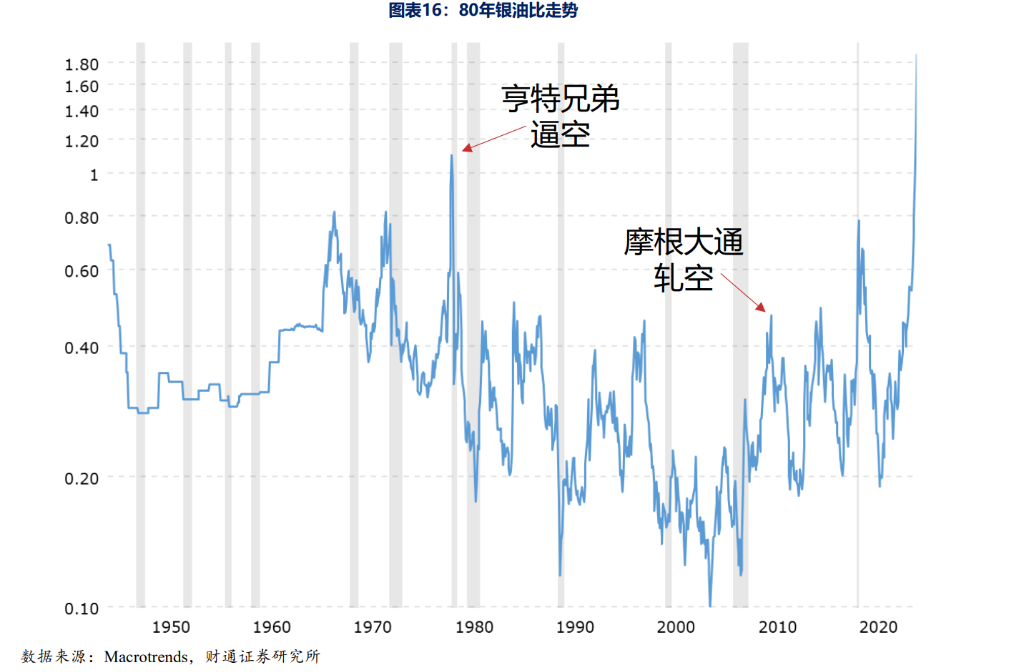

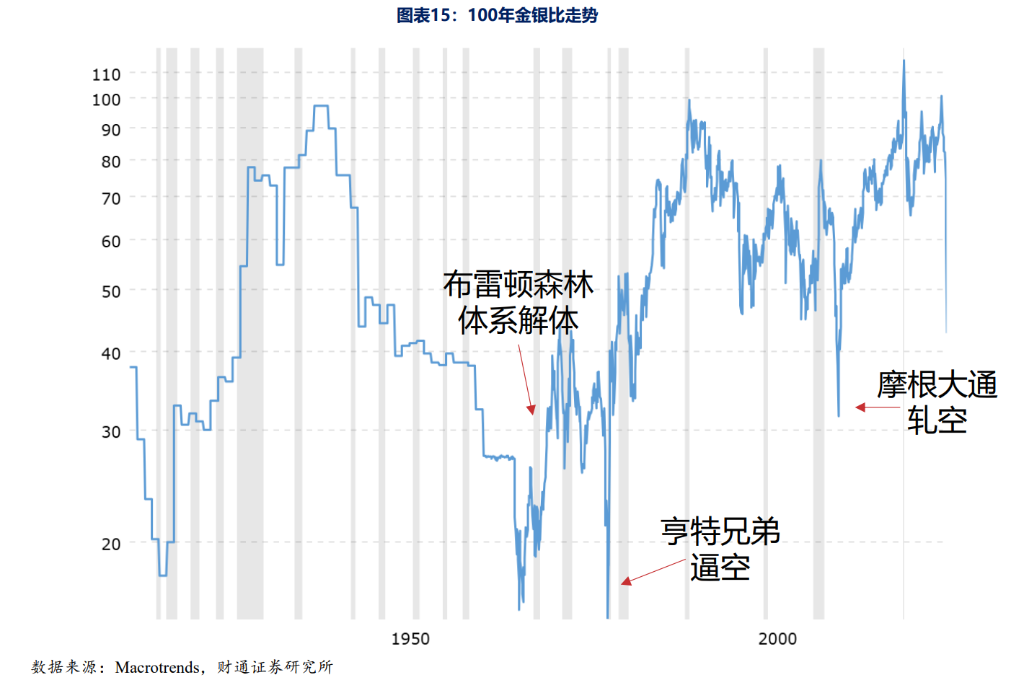

1980年亨特兄弟逼空案: 这是一个极具象征意义的细节。白银见到最高价的那一天(1980年1月21日),正好也是交易所实施“仅限清算”、禁止新开仓的时间点。在此之前,保证金已经被多次上调,持仓上限不断收紧。当多头无法继续通过加杠杆推动价格,这轮行情实际上已经走到了尽头。随后4个月内,银价下跌了67%。

2011年摩根大通轧空行情: 处理方式相对温和,采取了“温水煮青蛙”的策略。CME在9天内连续5次阶梯式上调保证金。虽然没有一次性“断电”,但逻辑没有变化——随着持仓成本的指数级上升,多头资金难以为继,银价在第二次宣布提保后即开启快速下跌,最终在16个月内下跌了36%

极端指标预警:波动率与比价的严重偏离

如果说价格上涨是狂热的表象,那么波动率就是衡量市场是否失控的温度计。

历史上白银60日标准差在93%的时间里都在200%以下,而当前这一指标已经达到了1800%以上。研报指出,历史经验表明,这种极端的高波动率是无法维持的,而白银“降波”的过程,往往伴随着价格的剧烈调整。

这不仅仅是数字的跳升,更是市场结构脆弱性的极端体现。研报指出,白银波动率的极端高位通常难以维持,而“降波”(波动率回归)的过程,历史上绝大多数时候都伴随着价格的剧烈调整。当市场从有序上涨变成无序的赌场,崩盘往往紧随其后。

当一种资产的价格完全脱离了参照系,它就不再是由价值决定,而是由情绪决定。研报通过两个关键比价揭示了当前白银的疯狂程度:

银油比(最关键的失真):这或许是当前最疯狂的数据。历史上,白银与原油的比价长期在0.2至0.5之间波动。而目前,这一比值已经突破1.8。

金银比:目前已降至42附近,逼近历史区间的下沿。虽然尚未达到1980年15的极端值,但已接近2011年31的水平,意味着白银相对于黄金的溢价已极高。

这意味着白银的价格已经完全脱离了大宗商品的工业属性,变成了一个纯粹的资金博弈游戏。当比价如此剧烈地突破历史波动区间,赔率已经被透支殆尽。

交易所的“十二道金牌”:CME一月内连续5次提保

当市场进入癫狂状态,价格本身往往要承担“去杠杆”的功能。而引发雪崩的第一片雪花,通常来自交易所的规则调整。

根据财通证券的复盘,本轮白银行情中,CME(芝商所)的监管介入意愿极其强烈。在最近短短一个月内,CME已经连续5次上调保证金,频率之高实属罕见:

2025年12月12日:宣布第一次提保,初始保证金从22,000上调至24,200。

2025年12月29日:第二次提保,初始保证金从24,200上调至25,000。

2025年12月31日:第三次提保,力度加大,从25,000大幅上调至32,500。

2026年1月28日:第四次提保,改为百分比制,从9%上调至11%(高风险类别从9.9%上调至12.1%)。

2026年1月31日:第五次提保,继续加码,从11%上调至15%(高风险类别从12.1%上调至16.5%)。

第四次提保(1月28日)后,白银仍在肆无忌惮的暴涨,终于在1月30日,特朗普提名凯文·沃什接任美联储主席的消息刺激鹰派预期,白银开始被大量抛售。在监管持续收紧与宏观预期转向的双重压力下,白银价格进入调整阶段,最低接近腰斩。这与2011年行情中,CME多次提保后白银价格快速回调的历史规律一致。

这种密集的监管动作释放了明确的信号:交易所正在通过提高持仓成本来挤出过度投机的多头杠杆。

宏观叙事的逆风:强美元与流动性收缩

除了市场内部的结构性风险,外部宏观环境也在发生微妙变化。

研报特别提到了特朗普提名凯文·沃什接任美联储主席的影响。沃什的政策倾向叠加美国当前的滞胀环境,意味着缩表和修复美元信用将成为主旋律。这直接带来了美元指数的大幅下行后的潜在反弹和流动性的收紧,这对依靠流动性泛滥支撑的贵金属而言,是釜底抽薪般的利空。

此外,虽然中东局势(如潜在的伊朗冲突)可能提供短期的避险脉冲,但4月份特朗普访华预期的中美关系缓和,将进一步削弱贵金属的避险溢价。