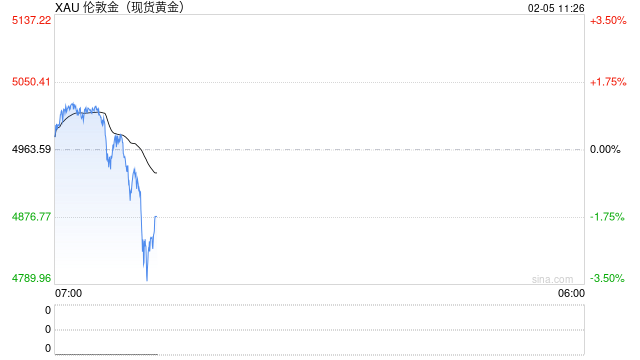

周四亚洲交易时段,现货黄金(XAU/USD)快速走高,价格攀升至5005美元附近,随后回落。市场情绪重新聚焦于地缘风险与避险需求,同时等待更多美国经济数据线索,以判断黄金下一阶段走势方向。

本轮反弹的直接催化因素来自地缘局势的突然升温。美军在阿拉伯海击落了一架“具攻击性接近”美国“亚伯拉罕·林肯”号航母的伊朗无人机,该事件迅速引发市场对美伊局势升级的担忧。

尽管伊朗与美国官员随后确认双方将于周五在阿曼举行会谈,但在谈判结果明朗之前,风险资产情绪依旧谨慎,避险资金阶段性回流黄金市场。

与此同时,市场普遍认为,贵金属市场的高波动状态仍将持续。美国银行美洲区大宗商品交易主管尼克拉斯·韦斯特马克指出,未来一段时间内,黄金等贵金属的波动率将长期高于历史均值水平,即便未必重现近期极端行情,但“高波动”可能成为新常态。

这一判断也解释了为何资金在回调后迅速回补黄金头寸。不过,宏观政策层面的变化对金价构成潜在压制。随着美联储1月会议维持利率不变,以及凯文·沃什(Kevin Warsh)被提名为下一任美联储主席候选人,市场开始重新评估美联储未来的政策立场。

投资者普遍预期,新的领导层可能更强调政策独立性与通胀控制,这一预期削弱了此前对快速降息的乐观判断。从利率定价来看,市场已明显下调对年中降息的押注。

根据CME FedWatch工具显示,金融市场目前仅定价6月降息概率约为46%,较此前高位明显回落。利率预期的调整,使得黄金在反弹过程中面临一定的估值约束。

从日线形态来看,黄金在经历快速拉升与急跌后,整体走势进入高波动震荡阶段。价格在前期大幅回调后迅速获得支撑并反弹,显示多头资金并未因短期剧烈波动而全面撤离,市场结构仍保持偏强特征。

均线系统方面,金价依然运行在中长期均线之上,整体多头排列未被破坏,这意味着中期趋势基础仍然稳固。不过,短期均线开始出现走平迹象,反映出市场在高位区域分歧加大,趋势性推动力量暂时减弱,价格更容易在区间内反复拉锯。

动能指标显示,日线RSI自高位明显回落,但并未进入弱势区间,当前运行于中性偏强区域。这一变化更符合强势行情中的技术性修正特征,而非趋势反转信号。

只要RSI维持在中轴附近上方,黄金整体仍处于多头主导框架之中。从价格结构来看,5000美元附近已成为重要心理关口,短线对价格形成反复牵制。若金价能够在该区域上方稳固运行,仍具备重新测试高位的条件;

但若反复受阻并跌破下方关键支撑,技术层面可能进入更长时间的震荡整理阶段。综合判断,黄金日线走势更偏向于强势背景下的高波动整理,短期内方向性信号尚不清晰,需要新的宏观或地缘因素打破当前平衡。

编辑观点:

当前黄金市场的核心特征,并非单一趋势,而是“避险需求与利率预期”的持续对冲。地缘局势的任何风吹草动,都会迅速推高避险买盘,但美元企稳与美联储政策预期的调整,又不断限制金价的持续上行空间。

在这种环境下,黄金更可能成为波动率资产,而非单边趋势资产。等待更明确的政策或地缘信号出现。