国泰君安期货市场分析师

张驰宁

Z0020302

过去一周,贵金属市场仿佛经历了一场“压力测试”,金与银在剧烈波动中回撤,也让不少长期看多的投资者开始重新审视手中的头寸,困惑与不安往往随之而来——这是市场情绪最真实的注脚。

但投资的世界里,每一次深度的调整,都可能藏着另一扇门被悄悄推开的声响。正如“一鲸落,万物生”,资金的流动、情绪的转换、逻辑的重塑,常常就在这样的时刻悄然发生。我们不妨 既回头看看贵金属自身跌出来的空间与未来,也抬眼望向其他可能因此受益、或正在酝酿节奏的板块。毕竟,市场从不只有一条主线,机会也常常在转角处静静等待......

l 贵金属长线的逻辑或还在延续

一方面,全球债务的持续扩张,正不断强化各国央行对资产安全的忧虑。截至2025年9月,全球债务总额已达345.7万亿美元,相当于全球GDP的3.1倍。其中,美国国债规模更已突破38万亿美元,超过了其国内生产总值。面对如此庞大的债务和潜在的偿付风险,各国管理外汇储备时,“多元化”已从选项变为必须。而增持黄金,就像为自己的外汇储备上了一道保险,不仅能对冲美元可能的波动,也悄然增加了本国货币的信用底气。这个趋势仍在继续,比如我国的外汇储备中,截至去年年底,黄金占比约9.5%,相较于部分发达国家,这一比例仍有提升空间,意味着长期的购金需求可能为金价提供坚实支撑。

另一个我们无法忽视的背景,则是全球货币政策的温和转向。当主要经济体开始讨论或已经步入降息通道时,市场对通胀的预期往往会升温,而货币的实际价值则面临被稀释的可能。在这种环境下,黄金作为千百年来被认可的“价值储存”手段,其吸引力便会自然凸显。当前,从美联储暗示的未来降息路径,到我们国内对流动性的呵护,都指向一个流动性更为充裕的环境正在形成。这为黄金的长期表现,提供了宏观上的温床。

所以,驱动贵金属长期走强的两大核心叙事,至今依然牢固,市场的情绪会起伏,但这些深层的脉络,依然静水流深。

l 当下部分资金正从贵金属中获利兑现

然而,黄金在过去漫长的周期里已积累了可观的涨幅,前期的急速调整恰为部分资金提供了“落袋为安”的窗口。时值春节,市场交投情绪趋于平缓,而近期曾推高金价的一系列短期因素——无论是地缘冲突的发酵,还是美联储人事的悬念,或是政府停摆的风险——都已陆续明朗或落地。当事件性驱动逐一消退,短期继续追多的逻辑自然也随之淡化。

但人性深处总有“高处不胜寒”的谨慎,对于那些已在此轮行情中收获颇丰的资金而言,此刻再让其 于相对高位继续激进入场,潜在的收益空间似乎已不足以覆盖其感知的风险。于是,一部分资金选择暂离观望,自在情理之中。而这些从热门领域中退潮的“活水”,终将需要重新寻找下一片值得流淌的土壤。

l 贵金属的资金沉淀体量是巨大的—— “一鲸落万物生”

要知道,贵金属的全球市场体量极为庞大,甚至曾有分析指出,若将已开采的实物存量按市价估算,黄金和白银总规模已跃居全球资产前列。单看我们国内的期货市场,即便经历深度调整,黄金和白银主力合约沉淀的资金,依然分别高达数百亿规模。相较之下,其他不少主流品种——无论是纯碱、玻璃、铁矿石、豆粕、棕榈油等等——单品种的沉淀资金仅在数十亿上下。

如此体量的资金,即便只有一小部分从贵金属中流出,也足以在其他板块中激起波澜。因此,在春节前这段梳理与展望的窗口期,我们不妨一起看看,哪些领域可能成为这些资金下一个关注的方向。

l 商品市场周期轮动规律

在经济周期的浪潮中,大宗商品的轮动往往遵循着一定的内在顺序。市场经验显示,其传导路径通常是贵金属(如黄金、白银)→ 有色金属(如铜、铝)→ 能源(如原油)→ 化工品 → 农产品。这个过程好比一场经济复苏的“接力赛”:当降息周期开启或避险情绪升温时,对利率敏感的贵金属率先启动;随着经济复苏预期增强,与基建和生产紧密相关的工业金属需求得到提振;工业活动的升温继而拉动能源消耗,并传导至下游化工品;最终,成本压力才会逐步体现在农产品上。因此,近期贵金属的调整,自然让市场将目光投向了下一个可能的接力棒——有色金属板块。

从市场表现看,有色金属板块在2025年已展现出强势,全年板块涨幅显著。近期虽受贵金属情绪扰动有所调整,但其核心逻辑并未被破坏。支撑其长线表现的因素主要在于两方面:一是供应端的刚性约束,全球主要矿企面临资源枯竭、投资不足等问题,铜、锌、锡、镍等品种的供应端长期存在扰动;二是需求端的结构性引擎,以AI、5G通信、大数据中心等为代表的“新质生产力”领域正催生巨大的金属需求。例如,AI数据中心的建设和电网投资对铜的需求拉动被市场广泛看好。

特别值得关注的是,新任美联储主席沃什的核心观点为这一需求前景提供了宏观支持。他认为AI是一种强大的供给侧通缩力量,能通过提升生产率来系统性压低通胀中枢。这一理论为“低利率、高增长、稳物价”的政策组合提供了支撑,意味着美联储可能无需为抑制通胀而维持高利率环境。若此观点成为政策基调,将有利于成长型产业(如AI)的资本开支,从而强化对铜、铝、锡等相关有色金属的需求预期。

因此,此前的调整或许并未颠覆有色金属的上涨逻辑,对于与AI关联紧密的品种而言,未来需求端的释放可能更具潜力。接下来,关键在于观察资金的动向。近期的一些经验显示,“股期联动”是此类行情中常见的特征,资金往往先在股票市场上进行布局,随后相关期货品种的价格也会得到反映。投资者不妨密切关注有色金属ETF的资金流向和市场表现,它们可能成为预判下一轮行情启动的先行指标。

l 除了周期性的轮动线索,还有两个更关乎经济基本盘的方向——地产与消费。

过去一段时间,房地产行业无疑是经济增长中的一个承压项,而其上下游牵涉数十个行业,影响深远。与此同时,消费作为国内经济最根本的支柱,始终是政策发力的重心。因此,若全年经济要实现真正意义上的企稳回升、稳中向好,离不开这两个关键领域的改善:一方面,地产需逐步减少其对整体经济的拖累;另一方面,消费则要在“扩内需”的政策引导下,持续释放其正向拉动力。接下来,我们就分别看看这两个方向当前处于怎样的状态,又可能蕴藏着怎样的机会。

l 地产端出现了边际改善的迹象

尽管行业整体仍处于长达四年的下行筑底过程中,但近期一些微观层面的变化,似乎暗示着极度的悲观情绪正在发生细微转变。而且与以往主要依赖强政策刺激的反弹不同,当前市场的积极变化或更多源于内在因素的改善。

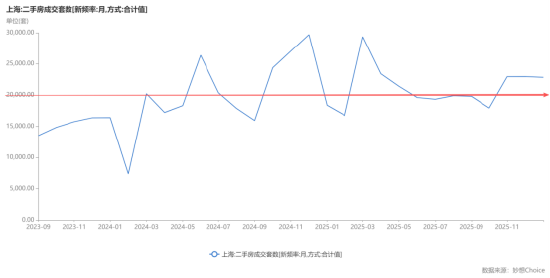

1. 成交量有回升:重点城市的二手房市场活跃度有所提升。例如,上海2026年1月的二手房成交量已连续第三个月站在22,000套以上,同比出现显著增长。北京市场的网签量也连续数月稳定在相对高位。大家可能在期待新年之后的小阳春行情,在经历了漫长的价格阴跌和市场冷清之后,无论是出于对政策与季节效应的博弈心态,还是源自居住需求的信心修复,冰层之下,开始有暖意悄然涌动。

2. 挂牌价跌速在放缓:当前全国二手房市场的挂牌价格虽仍处于下行通道,但价格下跌的速度正在放缓。这表明,房东心态可能正趋于稳定,不再像之前那样急于大幅降价出售,市场可能逐步进入一个以时间换空间的企稳阶段。

3、资产回报率初具吸引力:随着房价调整和租金上涨,部分城市的住宅租金收益率已回升至接近甚至覆盖低利率融资成本的水平。对于真实的自住需求而言,购房的长期价值或开始显现。

除了市场自发的回暖信号,政策层面也出现了积极变化。近期,上海率先启动收购二手住房用于保障性租赁住房的试点工作,通过国企直接入场收购存量房源,为市场注入了实实在在的流动性。同时,监管部门已不再要求房企每月上报“三道红线”指标,标志着这一曾严格限制行业杠杆的政策基本退出,这有助于缓解房企的融资约束,提升资金活跃度。这些举措共同释放出边际转暖的政策信号,可能会吸引更多资金关注地产板块的修复机会。

因此对应到最近的市场表现来看,房地产板块近期呈现出一定的韧性。尽管未能成为领涨主力,但其周线级别已悄然脱离延续四年的下跌趋势线,整体走势相对稳健。特别是在1月宽基ETF出现显著资金净流出的背景下,以房地产为代表的ETF反而获得资金注入,且今日盘中再一次展现出相当的抗跌性,跌幅小于大盘......随着市场逻辑的转变,资金观察地产的视角可能也将发生改变。

图片来源:同花顺期货通

图片来源:同花顺期货通l 如果地产板块改善,哪些品种可能会受益?

若地产确实步入企稳修复的通道,期货市场中一些与之紧密关联的品种,或将迎来基本面的改善预期,这不禁让我们想到下游需求与地产紧密关联的螺纹钢、PVC和玻璃等这些品种:

首先,螺纹钢本身就是一个与宏观经济周期高度共振的品种,在当前经济逐步转型企稳的大环境下,整体氛围本就偏暖。更重要的是,目前螺纹钢的库存也接近 近五年同期的最低水平,供应端的压力其实已相对缓和,加之当前螺纹钢加权指数估值仍处于2021年以来的相对低位,那么占其需求大头的房地产领域若出现改善,或许能为其提供一定的价格修复空间。

还有一个品种,PVC,在过去很长一段时间里,持续受到供需格局宽松的压制,价格已弱势运行接近半年,这一“弱现实”至今仍未发生根本性扭转。然而,在价格经历深度下跌、利空被反复交易后,市场也开始关注一些可能带来边际变化的潜在支撑。短期来看,出口退税政策的调整可能引发“抢出口”预期,为需求端带来一定提振。从中长期看,行业向无汞化工艺的转型将系统性抬升生产成本。此外,春节后的季节性检修也可能因为前期较大幅度的下跌,带来供应端的阶段性超预期收缩(春检)。尽管这些因素尚不足以立刻扭转供需大势,但它们或将为处于低位的价格,提供一个阶段性企稳甚至反弹的契机。

最后,还有大家一直关注的玻璃,其估值确实相对也并不算高,并且同样受到“反内卷”政策的影响,供应端存在不确定性。通常一季度是玻璃行业安排减产检修的时期,今年部分产区,例如湖北,还因生产线技改而面临成本上升的现实问题。需要注意的是,玻璃的需求释放通常发生在地产建设周期的后半段,而螺纹钢的需求则出现在前期。因此,如果地产市场回暖,其积极影响可能会更早地在螺纹钢的价格上得到体现,之后才逐步传导至玻璃。

l 除了地产之外,消费板块也可能是一个关注点

在关注地产链条的同时,消费作为“扩内需”政策的核心抓手,其动向也牵动着市场的神经。消费的复苏往往与处于产业链下游的化工品关联更为直接,而当前化工板块整体估值不高,此前已因资金关注其性价比而出现过一轮集中增仓与拉涨。

若内需回暖,最先被带动的需求之一可能是包装——因为几乎所有商品的流通都离不开包装的保护与运输。与此相关的化工品主要包括纸浆、聚丙烯(PP)和聚乙烯(PE)等等。

对于纸浆,其基本面目前依然疲弱,高库存与弱需求的格局尚未改变。港口库存仍处于200万吨以上的历史性高位,且下游原纸企业节前备货已基本结束,需求持续偏淡。这种“弱现实”的压制在短期内难以扭转,未来的改善契机可能需要等待降息周期带来的需求提振,或看到到港压力出现实质性的减轻。

另外对于烯烃(PP/PE),市场当前正处在两大矛盾的交叉影响中:一是“反内卷”政策带来的行业利润修复预期,二是伊朗等地缘风险对能源成本端的支撑。经历1月份的反弹后,市场情绪有所回暖,但行业仍面临供应压力大、社会库存偏高以及传统领域需求疲软的现实,导致部分品种如聚丙烯仍处于亏损状态;短期来看,价格可能因春节后的高库存和地缘溢价消退而承压震荡;但若二季度后“反内卷”政策能借助旺季和检修期切实落地,推动供需格局改善,那么烯烃板块有望迎来更值得关注的中长期配置机会。

时值春节前夕,市场交投趋于平淡,主力资金也多进入休整状态,节前或许难有显著的单边行情。与其在此时追逐短线的零星波动,不如利用这段相对平静的时期,仔细梳理各板块的逻辑与潜力,为年后的布局做好充分准备,静待时机。

截稿时间:2026年2月5日17点33分

数据来源:Choice、外汇管理局、同花顺、国泰君安期货研究所

本内容仅用于学习交流,不构成投资建议。接收本文不代表国泰君安期货与读者建立任何业务关系。本公司不对信息的准确性、完整性和可靠性提供保证,投资者须自行承担风险。本文观点仅为作者个人分析,不代表公司立场。未经书面授权,禁止任何形式的复制、修改或引用。如需转载,请注明出处为国泰君安期货,确保内容完整性,且不得对本点评进行有悖原意的引用、删节和修改。

责任编辑:朱赫楠