本文来自微信公众号: 有数DataVision ,作者:赵瑜,编辑:黎铮,责任编辑:赵瑜

2026年开年,雅诗兰黛进入了一种薛定谔的状态。

一边是史上最大规模的裁员与重组,雅诗兰黛的业绩回暖,可以说全靠降本增效;另一边却是富国银行、美银证券等华尔街券商集体上调雅诗兰黛评级与目标价。

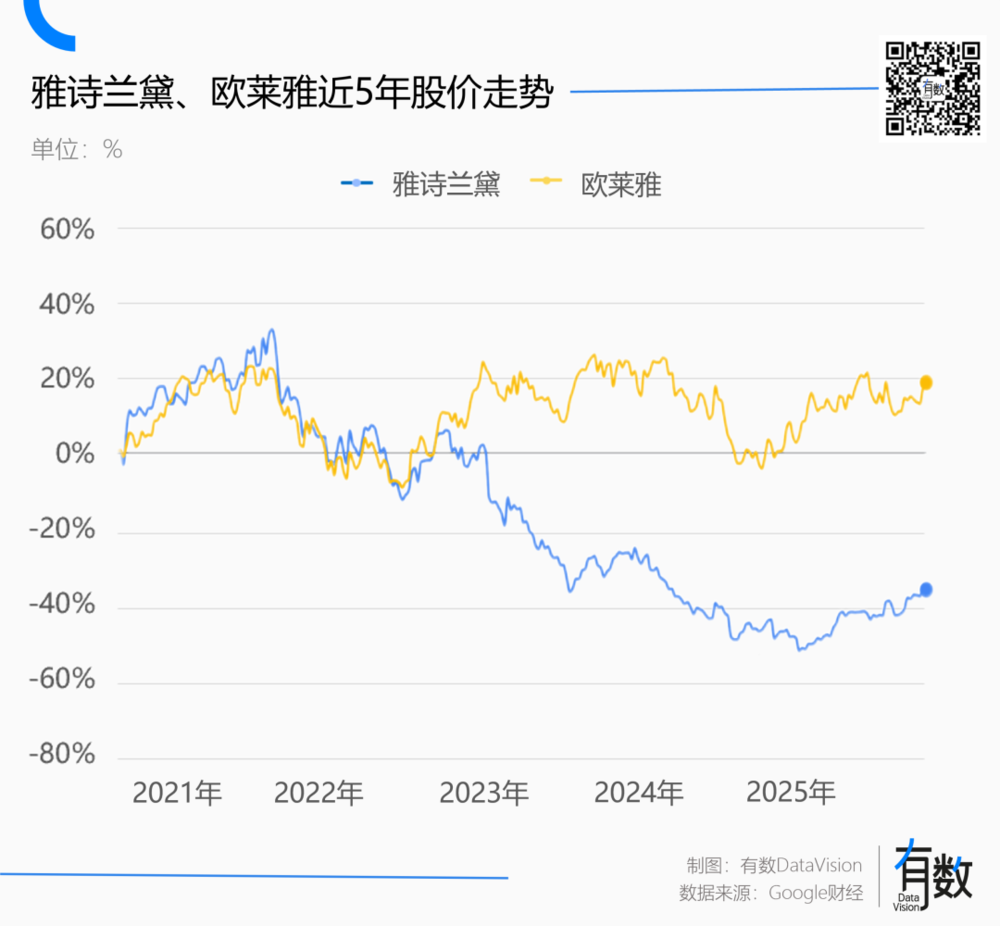

过去五年,雅诗兰黛的市值一度蒸发了1100亿,市值打了三折以后,又在去年成功挽回210亿美元。只是,眼见隔壁欧莱雅的股价走出截然不同的上扬曲线,沉默的巨头难免落寞。

曾经,中产贵妇手里拿着四千多的海蓝之谜套装,脸上敷着两千多的白金面膜,张口就是“不求最好,但求最贵”,雅诗兰黛集团也因此度过了顺风顺水的前半生。

但在去年,主品牌雅诗兰黛的在淘天平台的均价已经跌破600元,贵妇们挥手而去,留下网友真诚发问:雅诗兰黛为什么越来越便宜了?

放眼美妆乃至快消行业,动荡的巨头不止雅诗兰黛。2025年,宝洁、联合利华、高丝、科蒂、资生堂等巨头纷纷换帅,裁员、收缩已然是行业年度关键词。

其中,雅诗兰黛的进退维谷尤为显眼。在这场高端美妆的艰难转身里,雅诗兰黛未必是最激进的那一个,但一定是领悟最痛彻的那一个。

掉队巨头忙自救

二代掌门人莱纳德·兰黛,没能亲眼看到雅诗兰黛的改革成效。

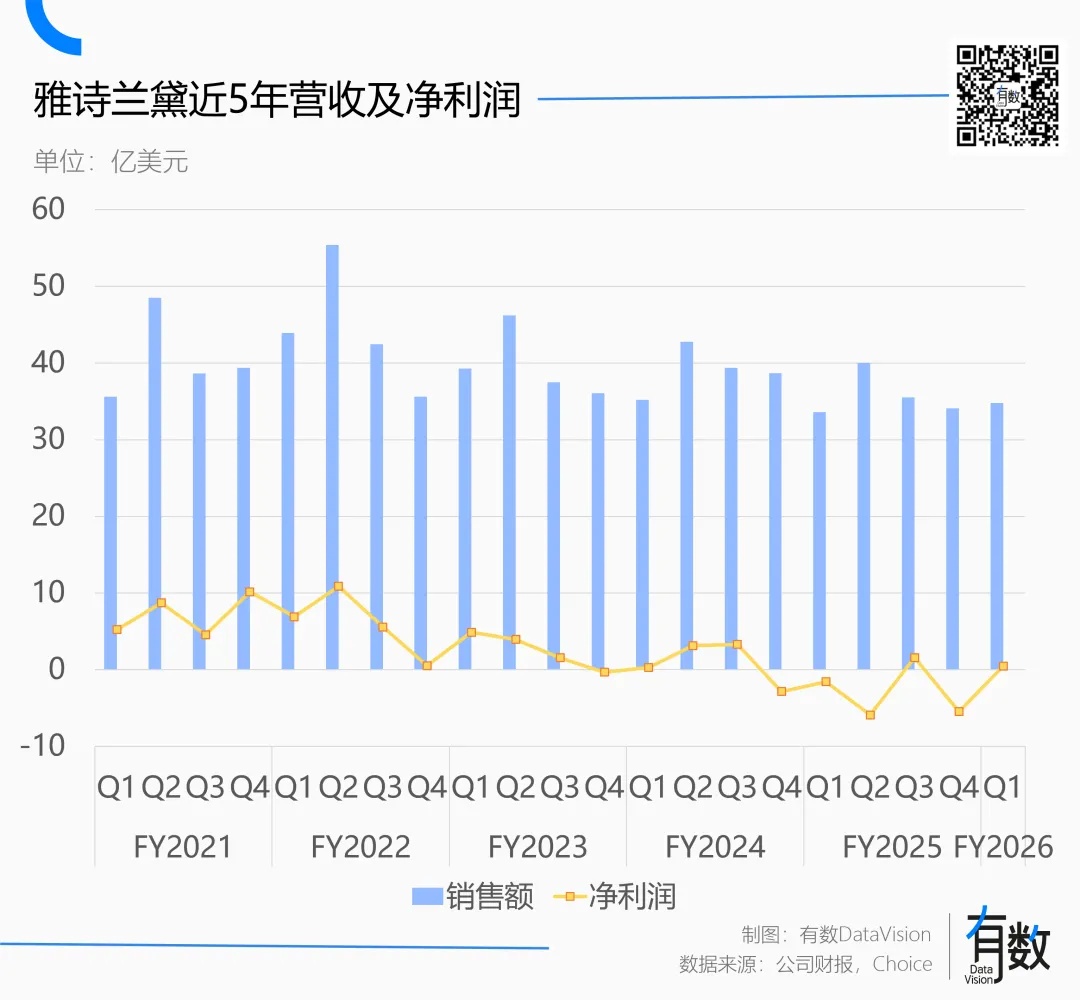

去年6月,莱纳德去世,三季度结束后雅诗兰黛发布财报,净销售额同比增长4%,调整后运营率也回升了三百余个基点至7.3%[1]。

微小的进步实属不易,要知道雅诗兰黛的持续经营利润已经连续五年下滑,2025财年(对应自然年24Q3到25Q3)更是由盈转亏,亏出11.33亿美元的天坑。

莱纳德当过兵,喜欢将雅诗兰黛形容为一艘航空母舰。在他执掌雅诗兰黛的37年里,雅诗兰黛旗下品牌数从4个扩张至26个,其中不乏海蓝之谜、祖马龙等高端品牌。

然而航母不止一家有,隔壁的欧莱雅同样坐拥坐拥赫莲娜、科颜氏、兰蔻等众多美妆品牌。

对于这两艘航母,资本市场也曾做到一视同仁,直到2023年的分野出现。

这一年,雅诗兰黛的销售额同比下降7%,净利润同比下降69%(注:以自然年计),财报熟练甩锅,将业绩下滑归咎为亚太地区高端美妆市场的疲软。

但人菜不能总怪环境。同年的欧莱雅销售额增长11%,营业利润增长9.2%,,包括中国在内的北亚地区收入更是实现了25.9%的高增长。

早在2023年11月,雅诗兰黛就曾推出“利润恢复和增长计划”(PRGP),试图靠降本增效挽救局面。一年后,在“一段艰难的日子”里,新任CEO司泰峰火线到岗,将该计划加码成了“史上最大规模的运营变革”。

所谓增长,都是先从自家饭碗里省出来的。去年2月,雅诗兰黛重新调整业务架构,将裁员范围扩大至5800-7000人,并宣布未来将持续优化市场营销方案,摒弃低回报的活动。

但无论公司会计如何把算盘敲破了天,都无法回避雅诗兰黛的两个长期困境:一是品牌老化,二是渠道打架。

2025财年一季度(对应自然年24年Q3)的表现颇具代表性,雅诗兰黛净销售额同比下滑,净利润也同比转亏。其中:

若以业务计,主品牌雅诗兰黛(Estée Lauder)与海蓝之谜(La Mer)双双两位数下滑,重创皮肤护理业务,整个板块同比下滑7%。

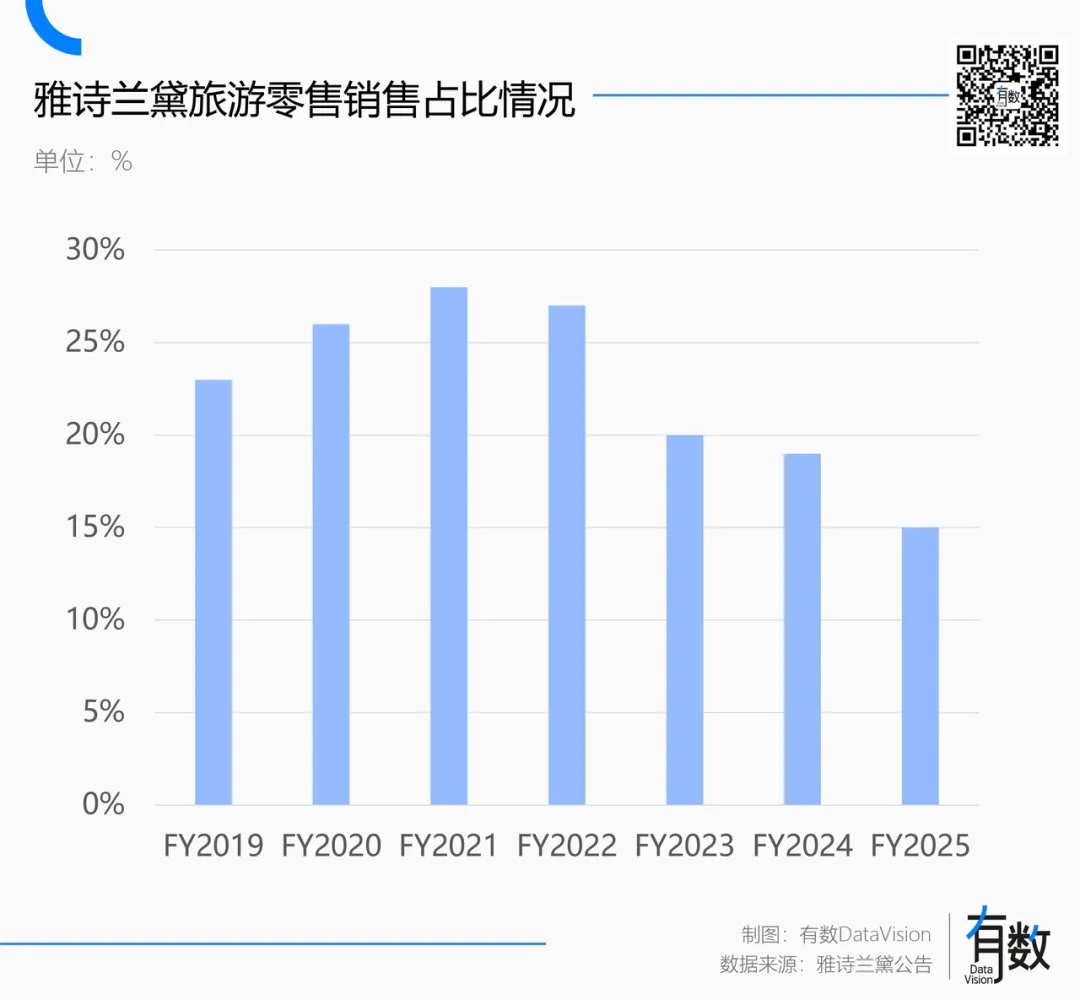

若以地区计,全球旅游零售渠道出现双位数暴跌,亚洲旅游零售尤其承压,直接造成EMEA(欧洲、中东和非洲)地区净销售额与营业利润同比负增长。

亚洲市场不买单,结果欧洲账面不好看的诡异场面,与旅游零售渠道的特殊性有关。

具体而言,雅诗兰黛的各地市场由地方本土团队管理,免税渠道的业务却由全球旅游零售团队负责。因此,在26财年以前,雅诗兰黛旅游零售的业绩一直是算在EMEA(欧洲、中东及非洲地区)头上。

雅诗兰黛最大的历史遗留问题,就在这错综复杂的关系里。

路径依赖的代价

去年4月,雅诗兰黛被美国股东一纸诉状告上法庭,理由是:“长期依赖代购等灰色渠道销售,却刻意隐瞒市场风险”。

由于客群精准、增长可观还能名利双收,旅游零售是香化、烟酒、奢侈品等行业公认的香饽饽。2018年全球旅游零售的790亿美元总销量里,有310亿是香化产品[2]。

雅诗兰黛是个中翘楚,2021财年,雅诗兰黛的旅游零售渠道占比达到了破天荒的28%,同期欧莱雅只有10%左右。

这一年,光是中国免税渠道的营收就同比增长了超过120%。考虑到十个中国人只能凑出两本护照、但八个都会去海南旅游,雅诗兰黛一度信心十足[1]。

可惜乐观的预期没有跑赢变幻的市场与滞后的产能。

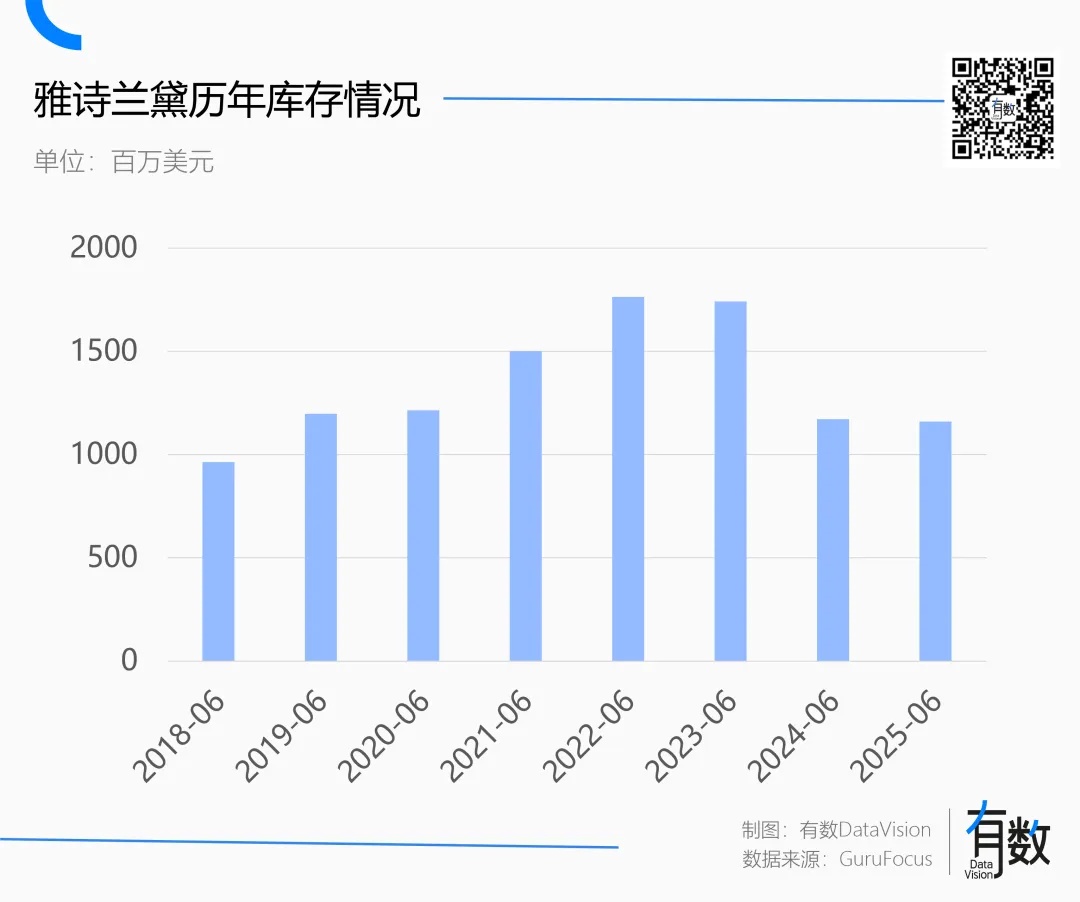

2022年疫情阴影落下,由于零售商要提前六个月订货[3],游客说走就走时,库存却如重压在身。截至当年6月,雅诗兰黛的库存商品同比增长了17%。

最直接的影响是销冠不卷了。2023年一季度,雅诗兰黛的全球旅游零售有机销售额下降了45%,据管理层透露,其中一个主要原因就是“渠道的补货订单变少了”[4]。

销冠摆烂不可怕,可怕的是销冠反水。免税渠道积压的库存,被投放至常规渠道,从代购朋友圈到淘宝金冠店,遍地都是2-3折的雅诗兰黛,就连龙头中免都在线上商城甩卖打折库存。

结果就是专柜、官旗等有税渠道惨遭免税货源冲击。毕竟很少有人会放着折扣价350元的50ml小棕瓶不买,非要花990元找柜姐充值信仰。

渠道自相残杀导致价格体系崩盘的困境,根源是旅游零售与区域市场的“双轨制”,说白了,就是两个业务部门在抢同一块蛋糕。

事实上,这不只是雅诗兰黛一家的烦恼。

2023年末,欧莱雅曾透露公司内部设有一个专门的工作组,组内有旅游零售和中国本土的双方团队,从而确保旅游零售渠道的定价及促销活动,不会损害中国本土的有税业务[5]。

同样从化妆品三幻神沦为挂科预备役的资生堂,也在2024年中合并了中国业务与旅游零售业务,计划中国市场采取统一行动。

但雅诗兰黛对旅游零售最为倚重,反应最为滞后,也因此成为最痛的那一个。

直到2025年初,雅诗兰黛还停留在战前放狠话环节,司泰峰在最新一轮改革中强调:

“在亚太市场,旅游零售将与常规零售实现历史性的整合,以解决两者的价格打架(的问题)。”

每一次路径依赖偷的懒,都早已暗中标注了价格。

彻底模糊的边界

去年年初,司泰峰新官上任,一边念叨着“中国市场非常具有代表性且变化迅速”,一边马不停蹄到访上海。

雅诗兰黛入华三十二年,国内美妆市场天翻地覆,概括起来不过八个字:国货崛起,平替当道。

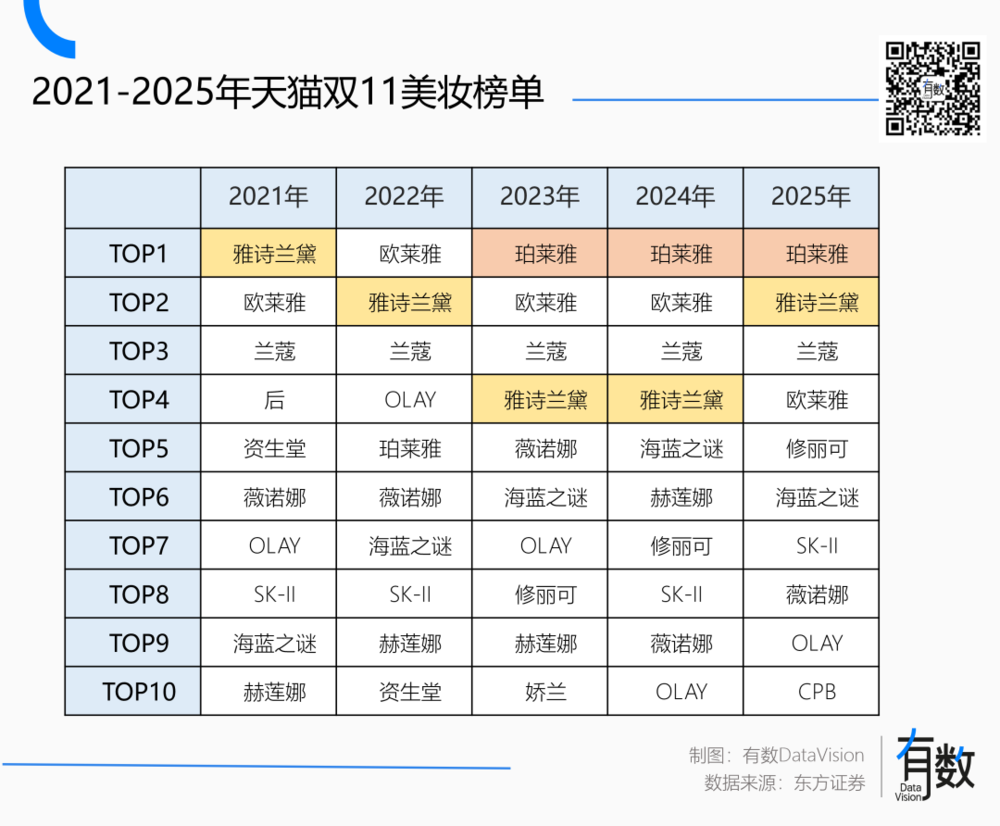

自2023年起,天猫双11美妆榜首连续3年是珀莱雅,抖音渠道则是珀莱雅和韩束轮流坐庄,国货战神的名头太响,以致无人在意珀莱雅的名字到底算不算抄袭。

高端市场的冷落不只在国内。2025上半年,美国高端护肤品市场出现1%的下滑,反倒是由平价品牌支撑的大众市场增速明显[6]。

美妆的技术壁垒有限,同质化竞争激烈,高端品牌做溢价只能从两方面入手:用营销标榜身份,靠成分制造区隔。

于是烟酰胺成了宝洁的家传宝,玻色因划出欧莱雅的护城河,二裂酵母是雅诗兰黛看不见的代言人。

但在锻打到极致的国产美妆供应链面前,这些问题都不是问题:品牌底蕴学不来,核心成分还抄不明白吗?

雅诗兰黛旗下成分护肤品牌The Ordinary的全球总裁,曾一语道破平替美妆的天机[7]:

全球已经有4000多项研究证实烟酰胺的效果,随便查查文献就知道。烟酰胺作为原料本身就有市场价,不管哪个品牌用,成本就摆在那里。

只要肯掏钱,原料都能买。二类酵母也不是雅诗兰黛的独家成分。从兰蔻小黑瓶、欧莱雅黑精华,到国货珀莱雅的红宝石精华,主打二裂酵母的产品一直层出不穷。

家门口尽是虎视眈眈的平替,主品牌的身价还因为价格体系崩盘而打折,雅诗兰黛在本就收窄的高端市场愈发寸步难行。

反应慢半拍的缺点再次显现,雅诗兰黛虽有构建多品牌矩阵,可由于在大众消费品上的覆盖不够,依旧没能对冲风险。

雅诗兰黛旗下的海蓝之谜、TomFord、祖马龙均为高端定位;倩碧和悦木之源虽在集团内被视为“入门级”产品,但基于高端百货渠道的运营思路与定价逻辑,导致了入门款不入门、平替价不平价的尴尬处境。

反而是欧莱雅,上有顶奢赫莲娜撑场面,下有美宝莲、薇姿、理肤泉平易近人,高端美妆业务和大众美妆业务在不同经济周期里交替着数钱。

牌桌上的玩家与游戏规则都换了一轮,今天的雅诗兰黛,面前是以内卷为天赋的国货美妆,身后是变幻莫测的渠道环境,护肤市场不能在一招鲜吃遍天,靠大单品躺着数半辈子钱的好日子也已经结束。

隔壁珀莱雅吆喝早C晚A吆不过几年,如今也陷入了增长瓶颈。

雅诗兰黛至少有彷徨与回头的本钱。许多难以招架的国际品牌已经遗憾离场,仅去年一年,就有爱茉莉旗下的兰芝,资生堂旗下的玑妍之光、醉象等品牌关闭店铺、仓惶撤出中国市场。

但正因为巨轮的转向需要时间,它总是更容易成为那个被新时代跨越而过的对象。

参考资料

[1] 雅诗兰黛财报

[2]疫情影响机场零售额,免税店用3件6折的海蓝之谜救场,界面新闻

[3]雅诗兰黛卖不动货,到底是哪儿出了错?远川研究所

[4]去旅游的人不爱扫货了,美妆巨头雅诗兰黛净利大跌,零售商忙着清库存,时代财经

[5]国际美妆巨头们自救,都做了同一件事,界面新闻

[6]US Beauty Industry Grows in the First Half of 2025,Circana Reports

[7]专访The Ordinary全球总裁:被雅诗兰黛收购后,我们如何做到“不听话”却更赚钱?36氪未来消费

本内容来源于网络,观点仅代表作者本人,不代表虎嗅立场。如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

End

想涨知识 关注虎嗅视频号!