市场的安全感正在消失。

眼下我们感受到的,最直接的冲击是美联储换帅这个“灰犀牛”。

市场原本预期下一任美联储主席会是鸽派,但凯文·沃什的上位直接打破了这一预期。相较其他候选人,沃什更偏向“缩表+降息”的鹰派组合,导致市场对美联储降息路径的预期出现了大反转。

随之而来的,是风险资产的快速调整——黄金白银一度遭遇快速回调,黄金最大跌幅达到16%,白银回撤幅度更是高达39%。与此同时,美股三大股指集体收跌,比特币盘中一度暴跌10%,失守8万美元整数关口。

不过在妙投看来,美联储换帅本身并不是最值得担忧的变量,过往几天的资产调整更多是市场一时情绪。真正需要我们警惕的是财政债务的“庞氏化”,这个影响更长期、也更容易被忽略。

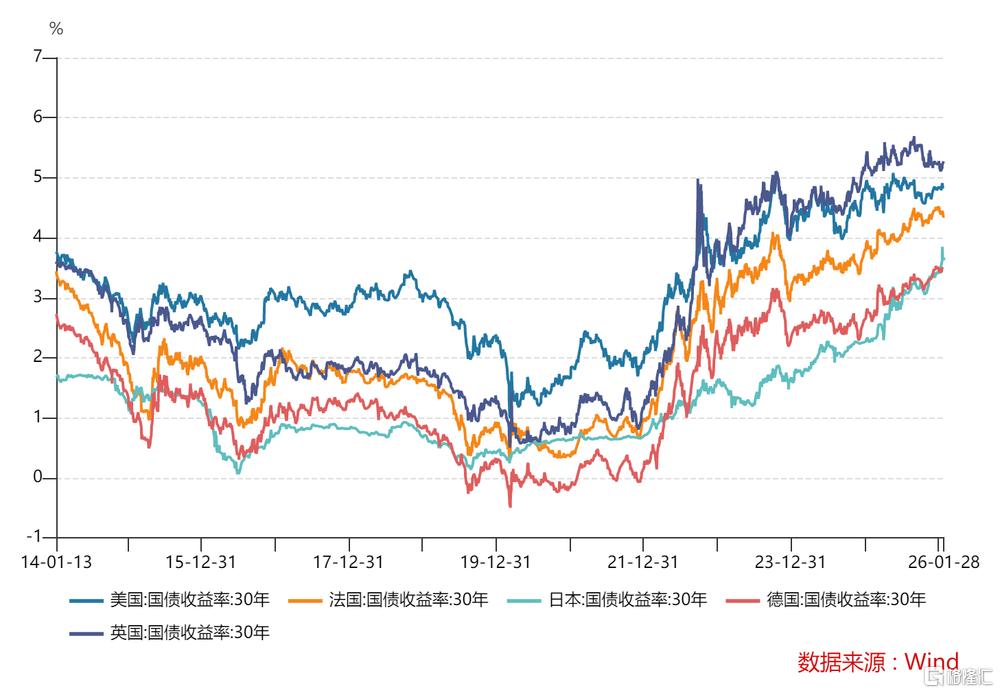

在欧美部分主要经济体,财政赤字已经成为常态,财政压力并没有随着加息结束而缓解,财政端只能通过持续发新债来滚动旧债。结果是超长期国债的供给压力,被一轮又一轮地推向市场。

如果这一过程持续下去,西方发达经济体的财政运转,就会越来越像一种“国家债务庞氏”——靠不断扩张的债务规模,来维持既有体系的稳定。

最直观的体现就是长端利率已经不跟着货币政策走,而是由市场说了算。

自2024年9月,美联储开始降息,欧洲央行在2024年6月至2025年间也多次下调利率。即便如此,长端利率依然不肯下降,反而越走越高。美国30年国债收益率一度突破4.9%,日本40年国债收益率甚至突破了4%,创下近30年新高……

说白了,过去市场认为国家很安全,愿意把钱借给国家30年、40年,利息低点也无所谓;但现在只有更高的利率才能让投资者愿意拿出钱来。

在这样的环境下,理论上的安全资产不再安全,资金只能选择更靠谱的资产。

那么,究竟什么资产更安全,又有哪些资产要被重新定价?

要回答这个问题,绕不开眼下市场最敏感的变量——美联储换帅,究竟会如何影响市场?

美联储会持续“放鹰”?不太可能

我们并不太相信,沃什上任后真的会走一条长期偏鹰的路线。

一方面,特朗普任命沃什为美联储主席这一安排带着很强的政治意味。

特朗普任命沃什,把“控制通胀”的姿态摆出来,给选民一个明确交代,为2026年11月的中期选举做好铺垫。如果中期选举结束,货币政策是否延续这一方向,还存在很大变数;

另一方面,美国经济仍相对疲弱,降息有利于防止陷入硬着陆的境地;而且债务规模越滚越大,总量即将要触及39万亿美元。理论上,解决债务问题有三条路:财政紧缩(开源节流)、经济增长(做大蛋糕)、债务违约(直接赖账)。

但放在当下的美国,这三条路几乎都走不通——财政紧缩在政治上行不通,高增长缺乏现实基础,而违约造成的后果更是不可想象。关于这一点,我们在《美国在“劫贫济富”》中有过讨论。

最可行的解法是通胀和降息。通胀化债是指通过削弱货币购买力,稀释政府债务的实际价值;同时,低利率能有效降低利息支出负担,所以扩表+降息更有利于缓解美国的债务压力。

事实上,如果沃什坚持缩表,可能会引发更大的问题——美债危机。

为何这么说?

缩表对应的是扩表,两者最简单的区分方式就是财政部新增或者到期的国债,美联储还接不接?如果不接就是缩表,相当于在收回市场的流动性;美联储接了则属于扩表,向市场释放流动性。

所以缩表也意味着美联储不再为美国财政扩张兜底,那新债和到期的美债只能流向市场,由市场来决定利率水平,结果就是美债收益率持续上行,财政的利息负担越来越重,这对于依靠发新债换旧债的体系来说非常危险,一旦利息成本高到无法支撑,美债危机就出现了。

在这种情况下,市场避险需求会大幅提升,黄金的吸引力自然增强。

另外,沃什的任命还有一个很现实的考量——对外稳住“美联储独立性”的招牌。

近期市场最担心的,是美联储被明显政治化。如果继续任用更具政治色彩的人选,美元信用反而更容易承压。相比之下,沃什这种技术官僚出身的人,更容易被市场接受。特朗普也特意强调,他没有要求沃什提前承诺降息,就是在刻意淡化这种政治干预的印象。

所以沃什的上位,更像是一种政治与市场之间的平衡,而不是货币政策方向的根本反转,美联储的独立性也不会就此维持住。

值得注意的是,当地时间2月3日,沃什的提名流程被推迟,因为卷入了爱泼斯坦案。

这样看来,美联储换帅在短期内仍可能反复,会对市场情绪造成扰动;但是中长期来看并不会动摇我们原有资产配置逻辑,真正改变定价环境的,是即将到来的财政债务庞氏化。

黄金,还是黄金

如上所说,西方发达经济体的财政运转,正在慢慢演变成一种类似“国家债务庞氏”的状态,也就是靠不断发新债来稳住原有的债务体系。

当货币信用开始被反复消耗,黄金就成为资金的最终避风港。

一个极具象征意义的案例是,加密货币巨头在狂囤黄金。全球最大稳定币发行方泰达(Tether)持有黄金140吨,成了除央行之外最大的黄金持有者。

泰达的选择显然并非偶然,而是财政扩张失控阶段的典型结果,这和金本位崩塌前的逻辑极为相似。

在金本位制度上,央行资产负债表左侧的黄金储备,决定了右侧高能货币的上限规模,二者需要维持接近法定黄金覆盖率的对应关系。用公式表示,即M≈k·G,其中M为高能货币,G为官方黄金储备,k为法定黄金覆盖率,通常在0.85–1.0区间。

财政一旦出现赤字,就只能通过发债来弥补。但政府债券并不是想发就能发,前提是市场上有足够的资金接盘。而这并不取决于政策意愿,主要是受黄金储备约束。

也就是说,在金本位框架下,国债并不是财政部想发多少就能发多少。如果财政要想持续扩张,市场只能通过抬高利率来限制债务规模,直到财政收敛。

一旦财政扩张与金本位的硬约束发生长期冲突,结果只有两个选择:要么坚守金本位,不下场兜底,任由利率上行、债券价格下跌;要么出手购债、向银行体系投放流动性,但这意味着黄金覆盖率被打破,本币与黄金的兑换承诺名存实亡。

最终,历史给出的答案是——金本位瓦解。

所以不要低估财政无限扩张的后果。而对黄金而言,这恰恰构成了一个中长期的支撑逻辑。

相比之下,一些传统资产的安全性正在下降。

什么资产不安全?

(1)美股可能有风险

过去我们多次讨论过美股,认为其与A股最大的区别是,美股并不缺增长叙事,它真正的风险是增长预期已被充分定价,估值已被推至高位。而支撑这一估值的重要逻辑之一,正是降息。

一方面,降息可以改善流动性环境;另一方面,降息有助于降低短期融资成本,在理论上能够缓解企业和经济的资金压力;此外,降息在一定条件下能够压低贴现率,利好盈利主要集中在远期、对利率高度敏感的高久期资产。

但如果长端利率持续上行,降息对实体经济效果将明显打折,这套逻辑明显会受限,且高久期成长股、风险资产以及依赖低利率环境支撑的估值体系,也将面临较大压力。

(2)美元继续走弱

拉长周期来看,美元指数一直在走弱,近期略有所反弹,是因为市场预期美联储降息节奏会放缓,而不是基本面出现反转。

(图片来源:Wind)

即使美债收益率上行也不再等于美元走强。

在传统框架中,30年期美债收益率代表着长期回报率的锚。这个收益率上行,通常是经济走强美联储加息带来的,理论上利好美元,因为它提高了美元资产的长期回报率,吸引全球资金配置美元。

但这次不同。

美国30年期收益率上行,并不是因为经济变强了,而是美元信用在边际下降——财政赤字高企、债务规模越滚越大,市场是充满担忧的,只能通过更高的利率来补偿风险。

美国国债规模的变化,正是这一担忧最直观的证据。

1990年,美国政府债务总额仅有3.2万亿美元左右;到了2020年,这一数字已扩大至27.7万亿美元;2023年进一步突破34万亿美元;2025年10月,美国国债已站上38万亿美元;如今这一规模即将逼近39万亿美元。

而且目前仍看不到任何收敛的迹象。即便引入稳定币,也难以从根本上缓解这一问题。一方面,稳定币整体规模仍然有限,对美债需求的拉动更多停留在边际层面;另一方面,稳定币储备主要是短期美债,对长期美债的承接几乎没有。

所以我们认为美元会继续承压。那么人民币兑美元就很难出现趋势性贬值趋势,2026年温和升值的概率较大;同时,以美元计价的大宗商品也会因此受益。

(3)长期美债不再是安全资产

理论上,在美联储加息周期的尾部或降息周期中,市场会预期利率下行或利率上升结束,这通常利好美债,尤其是长期债券。

但现实中,即便美联储处于降息周期,美债长端利率仍继续上行,长期债券价格必然会承压。这是因为债券价格和收益率呈反向关系:收益率上升,债券价格就下跌。

举个例子:假设你购买了一只票面利率为5%的1年期美债,面值100美元,到期你可以兑现105美元。但如果市场因为某些原因抛售债券,你手里的美债价格就会下降,比如跌到98美元,对应的收益率就上升了,变成了7.14%(7/98)。

这个时候,长期美债已经不再是美联储兜底的准无风险资产。

写在最后

在金本位制度下,财政扩张天然受到约束,一旦战争等极端冲击使财政需求突破制度承载能力,市场只能通过利率上行来强行“踩刹车”,最终迫使制度本身崩溃。虽然当下已经不再是金本位,但背后的逻辑极为相似。

当主要发达经济体财政赤字长期高企、债务只能依赖不断滚动时,长端利率开始脱离货币政策的直接控制。这个时候,市场关注的重心已经从“经济好不好”,转向“这套制度还能不能继续运行下去”。

也就是原本负责稳定世界的那套机制,开始不稳定了。

结果就是,美国长债不再是传统意义上的避险资产,高估值的美股的安全性也在下降,黄金依然会被资金选择。

但我们普通投资者在配置黄金的时候也要讲究策略,未来黄金大涨大跌将会是常态,切记不要追高。更稳妥的做法,是低吸、分批建仓,在关键支撑位慢慢介入;千万不要all in,更不要加杠杆。