智通财经APP获悉,2月6日,群智咨询发布2026年2月IT面板价格风向标(上旬版)。Monitor面板方面,综合供需两端,群智咨询预测,2月份 Monitor 主流IPS OC 面板将迎来全面上涨,小尺寸LCM面板价格同样有望小幅上涨,VA及中高端面板价格环比持平。

2 月份,在需求侧保持稳健与供应侧持续收紧共同推动下,全球显示器面板市场价格涨幅进一步扩大。需求侧来看,海外商用换机需求与国内信创需求同步向好,对显示器面板需求形成基础支撑,叠加存储芯片与面板价格上涨预期带来的部分前置备货需求释放,显示器面板整体需求保持稳健。

供应侧来看,受春节假期影响,短期内大陆面板厂商显示器产能呈现收缩趋势,叠加海外厂商显示器产能的持续收紧以及2月份自然天数的减少,整体产能供应呈现环比下滑趋势。同时随着上游材料成本承压以及供需偏紧下议价权向供应侧倾斜,成本压力将进一步转化为面板厂商涨价动力。

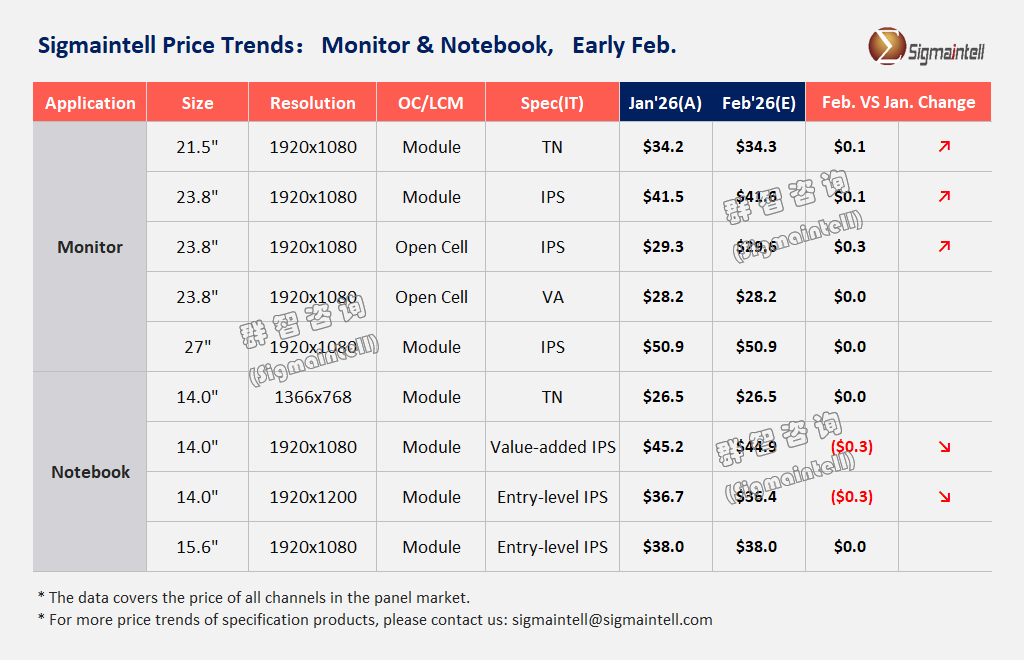

21.5"FHD,2月 IPS Open cell 面板价格环比上涨$0.2,LCM主流面板价格环比上涨$0.1;

23.8"FHD,2月 IPS Open cell 主流面板价格环比上涨$0.3,LCM主流面板价格环比上涨$0.1;

27"FHD,2月 IPS Open cell主流面板价格环比上涨$0.3,LCM主流面板价格环比持平。

Notebook面板方面,2月份,全球笔记本电脑面板市场价格延续降幅扩大趋势。需求端来看,受存储芯片短缺及价格上涨影响,整机成本压力增加显著,品牌为控制终端售价、保障利润,将成本压力向上传导,对笔电面板的降价诉求愈加强烈;即使品牌有前置备货需求积极释放,但仍以压减面板采购成本为核心目标,形成价格下行的直接驱动力。供应端来看,当前笔记本电脑面板产能供应仍然充裕,市场供需维持相对宽松态势。

综合供需两端,受需求端成本压力传导以及供应端产能充裕的共同影响,将进一步加剧面板价格的下行压力。群智咨询预测,2月份全球笔记本电脑面板主流细分市场的价格竞争进一步加剧,价格降幅将进一步扩大。面板价格表现如下:

低端HD TN:2月主流TN LCM均价预计持平;

IPS FHD&FHD+产品,2月 16:9 &16:10 主流规格面板价格小幅下跌$0.3;中高阶规格面板价格则继续呈分化态势。