来源:晨明的策略深度思考

各位投资者朋友、各位领导:

本文是马年前的最后一篇周报,一方面预祝大家马年马到成功、一切顺利,另一方面,虽然近期市场的回调,让部分投资人开始对市场的情况有所担忧,但是目前4000点左右的位置,我们建议大家重拾信心、重整旗鼓,备战马年的第一波上涨周期。

在今年元旦后的报告中,我们曾经提到:

“岁末年初的路演中,我们观察到有不少绝对收益的资金,在新的一年都有权益资产配置的需求,无非是时点选择的问题。交流下来,大家普遍认为,虽然1月行情如何存在分歧,但是开年上证指数4000点左右的位置,大概率不是2026年指数的高点,于是,很多资金抱着“晚买不如早买”的心态,在元旦后马上就加仓A股“

指数随即开启一波快速上涨。

如今,经历了1月份的潮起潮落,上证指数再次回到了4000点附近的位置,那么上述逻辑是否会再次演绎?

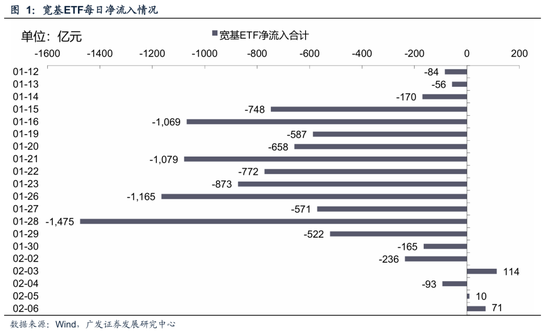

首先,过去一个月中影响市场的一个重要变量——各类宽基ETF持续大幅度流出,目前来看已经基本告一段落。如下图所示,1.15日至1.29日期间,宽基ETF经历了连续两周的大幅流出,直到1.30日开始,这种流出基本结束,甚至在一些交易日转为净流入。

在这一市场重要影响因素出现明显变化的背景下,展望后续1-2个月,A股很可能迎来一段“天时地利人和”的上涨机会。

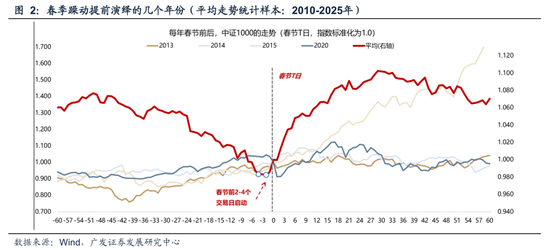

(一)天时:2月开始,春季躁动迎来胜率最高的阶段

历史看,2月份及春节前后是春季躁动日历效应最强阶段。市场高胜率、小盘风格占优。以小盘指数为例,在春节到两会之间上涨概率为100%,在2月上涨概率为87.5%。

由于今年500、1000、2000等指数从12月下旬就开始抢跑,大家一定程度上会担心春季躁动是否已经提前演绎了。

过往“春季躁动”行情若提前至上一年12月或1月,多数是发生在产业或者经济基本面的上行周期(或政策转向)叠加全球复苏的牛市氛围中。以中证1000指数来看,“春季躁动” 行情明显抢跑的年份主要有:2013、2014、2015、2020年。

2013年春节前上涨原因:12月政治局会议定调稳增长+基本面反转预期加强+年底数据回暖;2014年春节前上涨原因:经济转型预期+移动互联网浪潮+全球半导体复苏; 2015年春节前上涨原因:硬着陆担忧+棚改目标确立+金融市场改革进一步提振风险偏好;2020年春节前上涨原因:短周期磨底初见曙光+中美关系回暖+海外货币宽松和经济复苏。

这一次的提前启动,与前几次类似的是,都伴随了产业趋势的牛市氛围。根据前几次的经验,行情在12月-1月的提前启动,并不影响春季躁动在2月-3月的延续性。

(二)地利:年报预告靴子落地后,基本面负面扰动告一段落

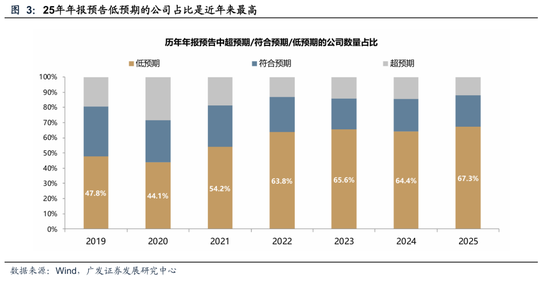

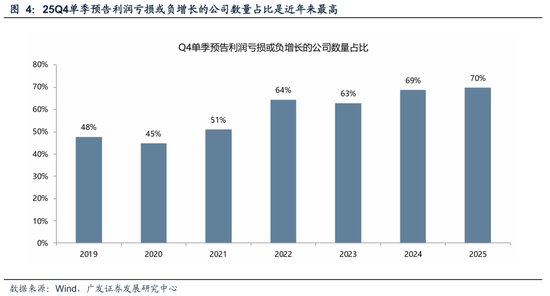

自上而下来看,在1月底披露完毕的25年年报预告中,低预期、亏损或负增公司数量占比均较24年再创新高。

视角①:低预期公司数量占比为67.3%,高于22-24年三年盈利下行周期。

视角②:Q4单季利润亏损或负增长的公司数量占比为70%,同样为近年来新高。

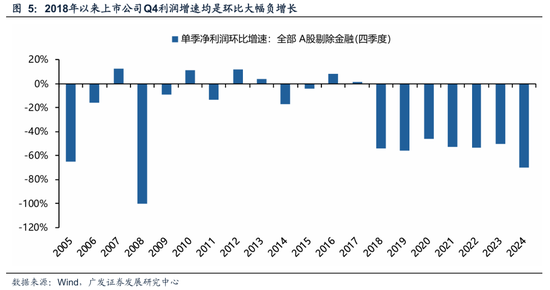

事实上,2018年开始,上市公司在Q4往往进行阶段性财务整理。下图可见,2018年之后,受到减值、缴税、发奖金等诸多因素影响,上市公司Q4利润均是环比大幅负增长。

随着这些负面财报信息的靴子落地和逐步消化,2月开始,市场“轻装上阵”,负面基本面冲击告一段落。

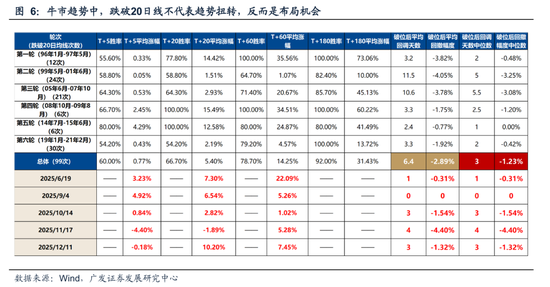

(三)人和:牛市趋势中,每次万得全A指数跌破20均线后一周左右,往往是加仓良机。

在去年的报告《6轮牛市99次考验20日均线后是如何演绎的?》中,我们复盘了过往6轮大级别牛市周期中,万得全A指数跌破20日均线的情形,总结了一些经验规律:

(1)过去6轮牛市中,阶段性跌破20日均线并不罕见,一共99次。

(2)跌破20日均线后,市场在T+5、T+20、T+60、T+180胜率分别为60%,67%,79%,92%。即短期消化后,市场大多会重回涨势。

(3)跌破20日均线后,平均回调天数在6.4天,平均调整幅度为2.9%。中位数回调天数在3天,中位数调整幅度为1.2%。

(4)极端假设下,如果市场短期仍有调整压力,可能由哪些因素导致?我们进一步对历史上牛市中跌破20日均线后,跌幅较大的几轮进行复盘。

第一,历史来看,跌破20日均线后面临较大幅度回调(8%以上)的概率并不大,仅有11次,平均回调11个交易日,平均回调幅度为10%。

第二,总结来看,历史上几轮行情跌破 20 日均线后依旧迎来较大幅度回调的原因有四点:1. 政策收紧预期(市场监管/货币/地产等);2. 流动性冲击担忧(如IPO);3. 外部冲击(贸易摩擦或外围市场大幅波动);4. 经济及业绩压力(这类会调整的时间比较长)。

回到当前,一周前的2月2日,wind全A指数一天内跌破20日均线2.7%。如果我们认为牛市趋势没有结束,(关于这一点的论述,可以参考我们前期的报告《当‘A股难以连续3年拔估值’的预期逐步打破》),那么根据过往99次案例的复盘,最近一周应当是很好的加仓时机。

因此,在“天时地利人和”的背景下,虽然近期市场的回调,让部分投资人开始对市场的情况有所担忧,但是目前4000点左右的位置,我们建议大家重拾信心、重整旗鼓,备战马年的第一波上涨周期。

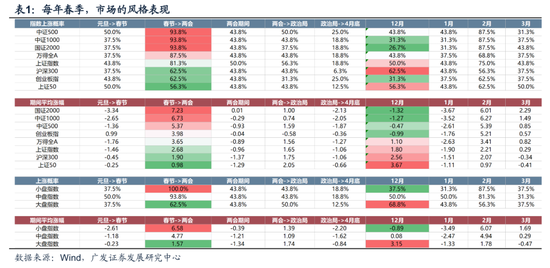

(四)那么,配置方向上,如何考虑?“春季躁动”期间,业绩增长不重要了吗?

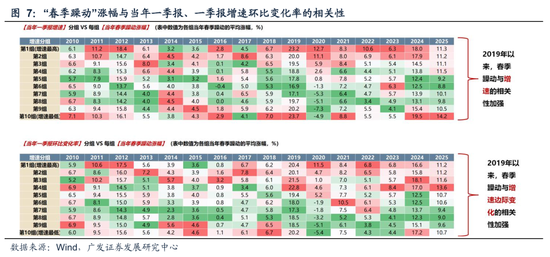

事实上,我们复盘下来,“春季躁动”与业绩的相关性很强,并非不看业绩,更不仅仅是“炒小炒差”。特别是2019年以来,“春季躁动”涨幅与当年一季报、一季报增速环比变化率的相关性逐步加强。

如上图所看到的,每张表格的后三行(一季报没有业绩的公司),股价表现有红有绿、有好有差,其中一旦有公司能够与一些产业趋势主题或者困境反转预期挂钩,那么即便没有一季报也会表现不错,类似去年春季躁动的机器人。类比去年机器人,今年可能类似的方向包括字节产业链(春晚投流,对应AI应用和国产算力)、太空光伏等。

另一方面,每张表格的前三行(一季报业绩最好的公司),股价都表现为粉红色,虽然有的不是最强,但是大多排名中上等。展望今年一季度业绩,结合近期的年报预告,我们初步筛选了一些方向,如下图,详细内容可以参考报告《中美最新财报中的行业配置线索》。当然,如若市场像我们所预期的,很快会开启新一轮上涨周期,那么非银板块(券商、保险)的一季报也应当非常不错。

(五)最后,从交易层面上,如何看待近期这些热点板块的情况?

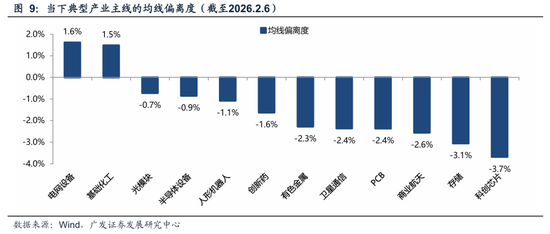

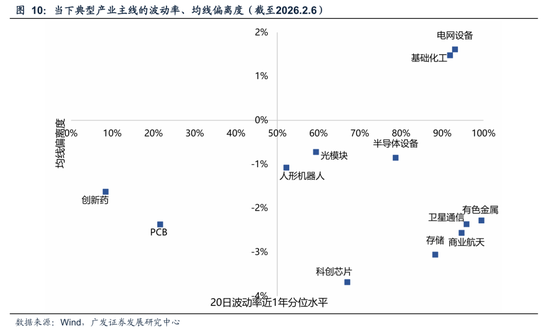

前期,我们《如何区分主线是调整还是终结?20250914》中提出了均线偏离度指标,以衡量主线行情趋势的强弱。均线偏离度=ln(Close)-ln(ema20),数值近似代表偏离百分比。

其中,入场、离场对应的参考阈值为:入场时不追在偏离度过高(>15%)、追在偏离度适中(5%-15%),止损时均线上方无需担忧、刚刚跌穿均线建议坚守(偏离度在-5%~0%)、大幅跌穿均线行情陷入横盘(偏离度<-5%)。(这里的参数是一个经验数据,由于每个细分板块波动率不同,需要结合板块自身波动情况做更精细的阈值划定)

(1)当趋势尚未破位时,均线偏离度更像是一个赔率指标:均线偏离度越低、距离均线越近,进入趋势时的赔率就越高,而均线偏离度越高、距离均线越远,进入趋势时的赔率就越低,典型如过去1个月的卫星通信(1.12均线偏离度30.2%)、有色金属(1.28均线偏离度15.0%)为代表的板块出现了阶段过热的迹象。当下,各典型主线板块的均线偏离度基本分布在-4%~2%之间,如果产业趋势不被证伪,当下位置的赔率已经具有性价比。

(2)趋势运行的过程中,波动率更像是一个胜率指标:以20日历史波动率为例,波动率越大,则反映趋势在近20日的分歧越大,而波动率越小,则反映趋势在近20日的分歧越小,趋势的早期往往呈现低波动,此时多空双方在筹码交换的过程中,已经经历了分歧转一致的过程;而到趋势的中后期,资金止盈意愿加剧、行情分歧加大,则会反映为波动率放大。在低波动的时候参与趋势往往分歧小、胜率高,而在高波动的时候参与趋势往往分歧大、胜率低。

如果结合波动率来看,当下的典型主线中,①有色、卫星、存储、化工、电网等热门板块近期波动加剧,尽管从均线偏离度(赔率)的角度较为合适,但此刻入场的分歧较大,如果追求高胜率,仍需等待波动降低;②光模块、半导体设备、人形机器人、科创芯片则是最近一段时间趋势较强、赔率合适、波动适中的板块;③创新药、PCB等板块当下波动并不大,但其最近1个月的趋势并不强,更接近横盘震荡的走势。

本周重要变化

本章如无特别说明,数据来源均为Wind数据。

(一)中观行业

1.下游需求

房地产:截止2月7日,30个大中城市房地产成交面积累计同比下降7.15%,30个大中城市房地产成交面积月环比上升63.27%,月同比上升382.07%,周环比下降2.94%。国家统计局数据,1-12月房地产新开工面积5.88亿平方米,累计同比下降20.40%,相比1-11月增速上升0.10%;12月单月新开工面积0.53亿平方米,同比下降19.31%;1-12月全国房地产开发投资82788.14亿元,同比名义下降17.20%,相比1-11月增速下降1.30%,12月单月新增投资同比名义下降36.85%;1-12月全国商品房销售面积8.8101亿平方米,累计同比下降8.70%,相比1-11月增速下降0.90%,12月单月新增销售面积同比下降16.57%。

汽车:

乘用车:1月1-18日,全国乘用车市场零售67.9万辆,同比去年1月同期下降28%,较上月同期下降37%,今年以来累计零售67.9万辆,同比下降28%;1月1-18日,全国乘用车厂商批发74.0万辆,同比去年下1月同期下降35%,较上月同期下降30%,今年以来累计批发74.0万辆,同比下降35%。

新能源:1月1-18日,全国乘用车新能源市场零售31.2万辆,同比去年1月同期下降16%,较上月同期下降52%,今年以来累计零售31.2万辆,同比下降16%;1月1-18日,全国乘用车厂商新能源批发34.8万辆,同比去年1月同期下降23%,较上月同期下降46%,今年以来累计批发34.8万辆,同比下降23%。

2.中游制造

钢铁:螺纹钢现货价格本周较上周跌2.14%至3208.00元/吨,不锈钢现货价格本周较上周跌2.03%至13476.00元/吨。截至2月6日,螺纹钢期货收盘价为3077元/吨,比上周下降1.63%。钢铁网数据显示,1月下旬,重点统计钢铁企业日均产量193.60万吨,较1月中旬上升3.14%。12月粗钢累计产量96081.23万吨,同比下降4.40%。

化工:截至1月31日,甲醇价格较1月20日跌1.05%至2079.00元/吨,顺丁橡胶价格较1月20日涨13.21%至12223.80元/吨。

3.上游资源

国际大宗:WTI本周跌2.55%至63.55美元,Brent跌2.48%至68.10美元,LME金属价格指数涨1.00%至,大宗商品CRB指数本周跌3.31%至309.51,BDI指数上周跌10.47%至1923.00。

炭铁矿石:本周铁矿石库存上升,煤炭价格上涨。秦皇岛山西优混平仓5500价格截至2026年2月2日涨0.17%至688.80元/吨;港口铁矿石库存本周上升0.69%至17142.00万吨;原煤12月产量上升2.40%至43703.50万吨。

(二)股市特征

股市涨跌幅:上证综指本周下跌1.27%,行业涨幅前三为食品饮料(申万)(4.31%)、美容护理(申万)(3.69%)、电力设备(申万)(2.20%);跌幅前三为有色金属(申万)(-8.51%)、通信(申万)(-6.95%)、电子(申万)(-5.23%)

动态估值:A股总体PE(TTM)从上周22.99倍上升到本周23.15倍,PB(LF)从上周的1.89倍上升到本周的1.91倍;A股整体剔除金融PE(TTM)从上周39.54倍上升到本周40.08倍,PB(LF)从上周的2.63倍上升到本周的2.69倍。创业板PE(TTM)从上周77.17倍上升到本周77.43倍,PB(LF)从上周4.67倍上升到本周4.73倍;科创板PE(TTM)从上周的236.93倍上升到本周241.23倍,PB(LF)从上周的5.93倍上升到本周的6.04倍;沪深300 PE(TTM)从上周14.17倍下降到本周14.03倍,PB(LF)从上周的1.45倍下降到本周的1.44倍。行业角度来看,本周PE(TTM)分位数扩张幅度最大的行业为基础化工、公用事业、钢铁。PE(TTM)分位数收敛幅度最大的行业为银行、交通运输、食品饮料。此外,从PE角度来看,申万一级行业中,石油石化、有色金属、公用事业、交通运输、家用电器、房地产、农林牧渔、食品饮料、通信、非银金融估值低于历史中位数。建筑材料、电力设备、国防军工、轻工制造、纺织服饰、商贸零售、电子、计算机估值高于历史90分位数。从PB角度来看,申万一级行业中,建筑材料、建筑装饰、公用事业、交通运输、房地产、环保、美容护理、社会服务、家用电器、纺织服饰、商贸零售、农林牧渔、食品饮料、医药生物、传媒、银行、非银金融估值低于历史中位数。国防军工、电子估值高于历史90分位数。本周股权风险溢价从上周0.69%下降至本周0.67%,股市收益率从上周的2.53%下降到本周的2.50%。

融资融券余额:截至2月5日周四,融资融券余额26808.45亿元,较上周下降1.27%。

AH溢价指数:本周A/H股溢价指数下降到119.44,上周A/H股溢价指数为118.56。

(三)流动性

2月1日至2月7日期间,央行共有5笔逆回购到期,总额为17615亿元;7笔逆回购,总额为10055亿元。公开市场操作净回笼(含国库现金)共计-6560亿元。

截至2026年2月6日,R007本周下降8.79BP至1.5288%,SHIBOR隔夜利率下降0.90BP至1.2770%;期限利差本周下降2.29BP至0.4895%;信用利差上升2.70BP至0.3927%。

(四)海外

美国:本周一公布1月美国ISM制造业PMI为52.60,前值为47.90;本周三公布1月ISM服务业PMI为53.80,前值为54.40。

欧元区:本周三公布1月欧元区核心CPI微微2.20,前值为2.30;本周四公布2月欧元区基准利率(主要再融资利率)为2.15%,前值为2.15%。

英国:本周无重要数据公布。

日本:本周无重要数据公布。

海外股市:标普500上周跌0.10%收于6932.30点;伦敦富时涨1.43%收于10369.75点;德国DAX涨0.74%收于24721.46点;日经225涨1.75%收于54253.68点;恒生跌3.02%收于26559.95点。

下周公布数据一览

下周看点:中国1月货币供应量数据;中国1月CPI、PPI数据;中国12月出口商品贸易价值指数;中国1月货币储备数据;美国12月销售零售数据;美国1月CPI数据;欧元区12月商品进出口数据;日本12月经常项目差额。

2月9日周一:日本12月经常项目差额。

2月10日周二:美国12月销售零售数据。

2月11日周三:中国1月货币供应量数据;中国1月CPI、PPI数据。

2月12日周四:中国12月出口商品贸易价值指数。

2月13日周五:美国1月CPI数据;欧元区12月商品进出口数据。

2月14日周六:中国1月货币储备数据。

风险提示

地缘政治冲突超预期,使得原油等大宗商品价格超预期上行,进一步造成全球通胀再度出现大幅上行压力;

海外通胀反复及美国经济韧性使得全球流动性宽松的节奏低于预期,特别是美联储降息节奏、美债利率下行幅度低于预期;

国内稳增长政策力度不及预期,使得经济复苏乏力,上市公司盈利水平较长时间处于底部徘徊状态,进一步带来市场风险偏好下挫等。

责任编辑:何俊熹