本文来自微信公众号: 巨潮WAVE ,编辑:杨旭然,作者:老鱼儿,原文标题:《围剿中国工厂 | 巨潮》

2026年开年,金银价格疯狂上涨,带动有色金属全面上行。

其中,铜价的表现更是超出市场预期。在2025年已实现34.34%涨幅的基础上,2026年开年之后仍持续向上。

但极少有人提及的是,沸腾的有色金属价格,最终会传导到下游制造业,而各行各业的制造业环节上,几乎都是中国的企业在干活。

例如,对于家电、新能源汽车、电子制造等对铜金属高度依赖的制造企业来说,铜价的节节攀升意味着,原本就微薄的利润将在不远的将来被再次压缩。

被涨价裹挟的不只有铜链条。从新能源产业核心原料碳酸锂到光伏生产所必需的白银,从硬质合金的核心基材钨精矿到制作电池的镍、钴,多种工业原材料价格早已集体飙升。

在上游原材料企业凭借资源垄断赚得盆满钵满的同时,各种硬科技、软科技公司也靠着技术和渠道优势,在商品的生产和流通环节中分得大杯羹。

只有夹在中间的制造企业,一边承受着成本费用的刚性高价,一边面对着下游毫不手软的压价,进退维谷。毫不夸张地说,中国制造业正遭遇一场全链条围剿。

更令人遗憾的是,如今已非当年中国制造低质低价的时代,在现代、高端制造业转型成功的阶段,“干得最多,赚得最少”仍然是中国制造业的常态。

本文是来自《巨潮WAVE》内容团队的深度价值文章,欢迎您多平台关注。

上游挤压

铜价的暴涨只是上游原材料涨价潮的一个缩影。

进入2025年以来,全球有色金属及工业原材料市场迎来了一轮全面的涨价周期,铝、锡、锌、铅等主要有色金属轮番上涨,碳酸锂、钨精矿、碳化钨等各类原材料价格更是翻倍飙升。

数据显示,2025年全球锡价累计上涨近40%。进入2026年开年,涨势进一步加剧。锌和铅作为传统工业原材料,涨价势头同样明显。2025年LME期锌累计上涨超4%,年末报收3118美元/吨。LME期铅累计上涨约3%,报收2011美元/吨。

锡期货走势(自2025年1月至今)

除了有色金属,新能源及高端制造领域所需的特色原材料,涨价幅度更是令人咋舌。碳酸锂作为新能源汽车电池、储能电池的核心原料,价格从2025年1月的每吨75700元,一路飙升至2026年1月23日的175250元,涨幅高达131.4%。

钨产业链的涨价更是夸张,受国家钨矿开采总量控制、高品位矿山减少等因素影响,钨精矿价格一路涨至52万元/吨,碳化钨作为刀具、硬质合金的核心原料,价格从2025年初的约30万元/吨,涨至2026年1月的120万元/吨。

原材料价格的暴涨,直接带动了上游采矿企业的业绩爆发式增长:

紫金矿业发布的2025年业绩预告显示,公司预计实现归属于上市公司股东的净利润510亿元至520亿元,同比增长59%至62%,核心得益于矿产铜、金、银等产品的量价齐升;、

洛阳钼业,其2025年归母净利润预计同比增长47.8%至53.71%,两家公司均录得历史最好业绩。

钨产业相关企业的业绩更是亮眼。中钨高新2025年前三季度扣非净利润同比暴涨407.52%,第三季度环比增长超700%;厦门钨业2025年实现净利润23.11亿元,同比增长35.08%,其钨钼、稀土、电池材料三大主营业务均受益于原材料价格上涨及销量增长,部分钨矿山每吨利润可达30万—40万元。

锡产业相关上市公司也迎来了股价和业绩的双重爆发,2026年开年以来,锡业股份、华锡有色和兴业银锡年内股价涨幅分别达到43.26%、34.85%和47.92%。

与上游企业的财富狂欢形成鲜明对比的,是下游制造企业正承受着前所未有的成本挤压。

家电行业是受铜价涨价冲击最大的行业之一,铜在空调总成本中的占比超过20%。2026年2月4日,现货铜价报105020元/吨,这一价格较2025年初的73830元/吨上涨42.25%。这就意味着,仅因为铜涨价,空调的成本就上涨了8.45%。

铜期货表现(自2025年1月至今)

新能源及电子行业同样无法幸免。新能源汽车行业中,铝和铜是核心原材料。瑞银在最新研报中称,仅金属原材料一项,纯电动车(BEV)的单车成本通胀就高达人民币5600元(其中锂贡献了大部分涨幅,高达109%的价格反弹)。

而根据崔东树发布的分析文章,2025年汽车产业链单车毛利润也仅为1.3万元。

对于新能源汽车和空调这样的企业而言,虽然可以通过提价转移部分成本,但在行业竞争日益激烈的背景下,大打价格战尚怕留不住客户,涨价转嫁成长的增长几乎完全不可能。

事实上,“原材料收割工厂”只是表象的一部分,上游原材料涨价只是制造业成本费用承压的开端。对于中国工厂而言,时代的“尘埃”还远不止这些。

多方围剿

农业和制造业是一切商业活动的源头,是国民经济的物质基础。只有生产出产品,才能以此为起点,进行后续的商品流通,并在流通过程中衍生出金融、营销、科技等各个链条的产业。

可以说,没有坚实的实体经济,没有利润支撑足够强的制造业,金融、科技、互联网等依附性行业都将成为无源之水、无本之木,无法持续发展。

经过数十年的发展,中国已经成为全球制造业第一大国,拥有完整的工业体系,能够生产从低端到高端的工业全品类。尤其是以新能源汽车、光伏储能、电子产品为代表的高端制造业,已经在新的阶段日趋成熟。

在这份“规模庞大”的背后,中国制造业却逐渐被供需链条上的多个环节所裹挟。

除了上游的挤压,还包括了金融、营销、科技研发等多个环节的成本和费用压力,共同构成了对中国工厂的“围剿”态势,进一步压缩了中国制造业的利润空间。

在商品的流通环节中,这些情况尤为明显。营销成本持续高企,已经成为压在制造业身上的一座大山。尤其是在移动互联网营销的浪潮之下,渠道日趋扁平,流量为王。随着移动互联网用户数已触及天花板,新增流量枯竭,企业无法通过廉价流量销售获客。

当平台将流量的倾斜打造成一种商品,制造业企业的营销费用就只能大规模上涨。

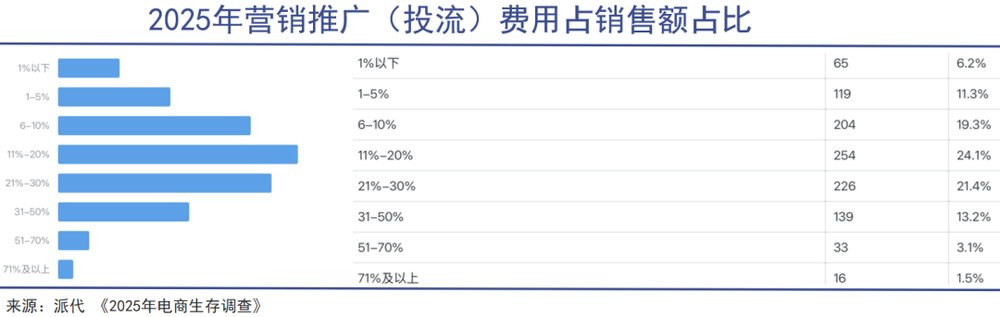

电商行业自媒体“派代”在2026年1月完成了一项覆盖上千位卖家的《2025年电商生存调查》。调查结果显示,付费流量占销售额的比例持续攀升,超过63%的商家投流占比在10%以上,其中17.8%的商家甚至超过30%,严重压缩利润。

此外,融资费用高企、研发投入上升,这些所有的成本最终都要由制造业企业来承担。叠加下游企业和消费者的压价,中国制造业的利润率逐年下降,始终在“增产不增收”的泥沼之中。

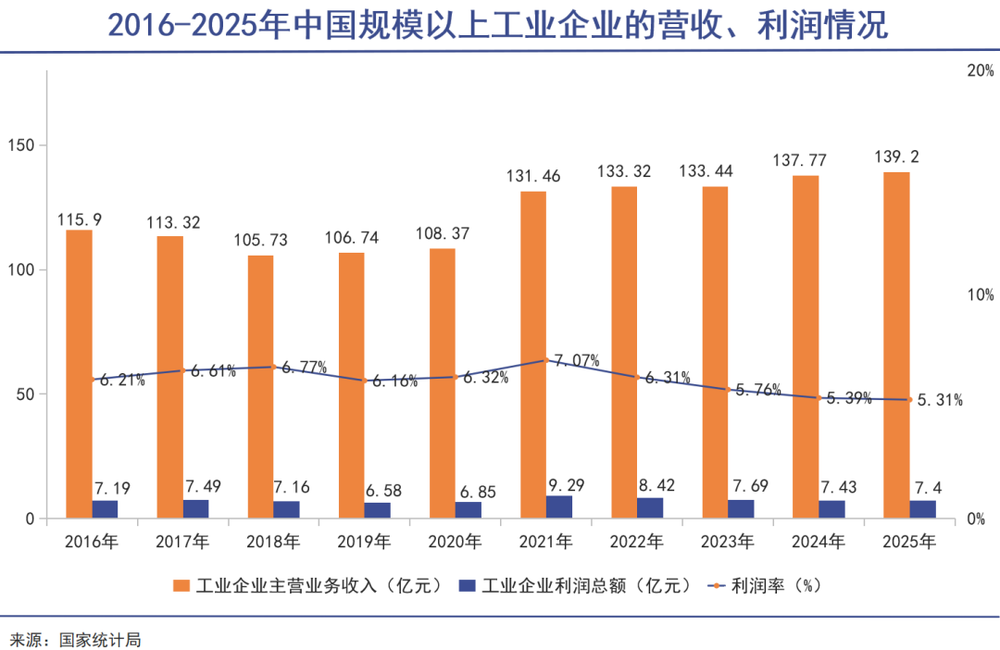

国家统计局公布的数据显示,最近十年间,中国规模以上工业企业的营收虽然持续上涨,但利润率却已经逐年下降至5.32%,而且并没有反弹的迹象。

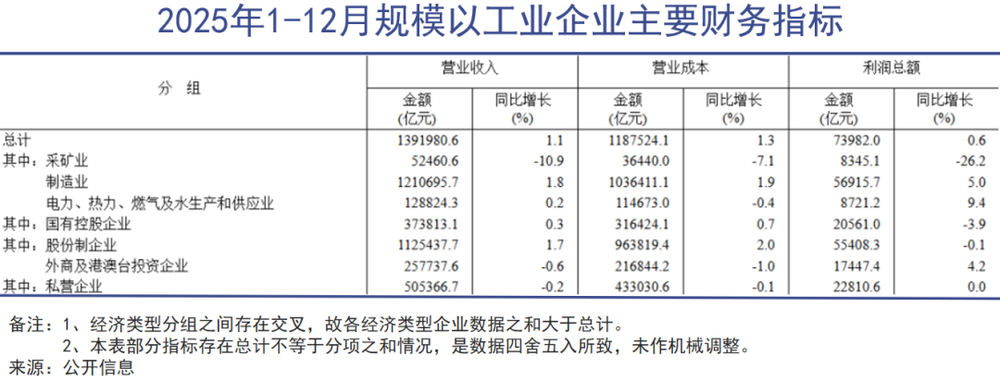

更值得注意的是,在所有工业企业中,制造业更是那个“拉低赚钱能力”的更短的短板。2025年,虽然制造业工业企业实现利润总额56915.7亿元,同比增长5.0%,但利润率仅为4.7%。

上游采矿业2025年营收和利润均大幅下降(业绩滞后性导致的),利润率却高达15.9%。就连电力、热力、燃气及水生产和供应业的利润率也高于制造业。

各种各样的“卖水人”的收益,已经完全高于“掘金者”。

足以看出,中国工厂的尴尬地位始终没变——干着最苦最累的活,却只能赚取最微薄的利润。

无奈现实

中国制造业面临的上下游围剿,本质上是产业又一次面临升级时的无奈阵痛。

旧时,提起中国制造利润低,是因为产品低端,利润被高科技和高附加值的国外产品拿走似乎“天经地义”,很多人因此抨击中国企业缺乏技术含量。

如今,中国制造业经过数十年的发展,已经实现了“规模领先”,甚至在部分领域实现了技术领先,成为全球制造业第一大国。

但当制造业升级之后,经过多年的产能沉淀,又进入制造能力大于市场承载能力的阶段。这就必然会进入又一轮的同质化内卷,上下游的镰刀仍然锐利。

经历这种阵痛,仅仅靠淘汰落后产能,再次升级生产力是不够的。在培育更具有核心竞争力的企业之外,中国制造业需要更多政治力量的全球介入,才能真正掌握产业链的主导权。

制造业的宿命,就是商品的流动始终无法逃脱政治乃至于军事力量的保驾护航。

面对困境,已经有不少中国制造企业开始积极破局,寻找生存和发展的道路。方向大致有三:

第一是业务范围的延伸。更多的中国工厂将目光瞄向了国门以外的广袤世界,持续大力度向外输出中国制造。如今出口已经不再只是低端的衬衣玩具,而是科技含量满满的汽车轮船。

2025年,我国进出口贸易顺差达到1.19万亿美元,是目前唯一贸易顺差突破1万亿美元的国家。而顺差来源从以家具、鞋靴等低附加值杂项制品为主,逐步转向以机械及运输设备等高附加值产品为主。

目前,锂电池、太阳能电池、电动车、风电装备、工业机器人、船舶制造已成为新兴出口品。这些商品相比此前的低价货有更强的溢价能力。

第二是产业链的延伸。有些制造企业已经主动向上下游布局,以摆脱对外部的依赖。

如铜陵有色在互动平台回答投资者提问时表示,其米拉多铜矿二期扩建项目于2025年5月基本建成。未来,将进一步降低对外部铜原料的依赖,有效对冲铜价涨价的压力。

在汽车圈,比亚迪、长城汽车、吉利汽车都曾经传出过购买锂矿的新闻,目的就是补强产业链,摆脱在关键零部件上的原料依赖。

第三是在技术上进行延伸。通过技术替代降低原料依赖,也是中国制造企业破局的重要尝试。

比如,铜价的持续暴涨,让不少企业开始加速推进“铝代铜”技术。截至2025年12月,已经有美的、格力、海尔等19家空调及产业链企业加入中国家用电器研究院“空调铝强化应用研究工作组”;而碳酸锂的价格飞涨,也让很多企业开始研发钠离子电池。

今年1月份,宁德时代已经推出了行业首款轻商量产钠离子电池。

无论是何种转型之路,注定是道阻且长。但这是中国制造业实现“凤凰涅槃”的必经之路。在此过程中,那些能够顶住成本压力,舍得加大研发投入,敢于积极走出去的企业,则更有机会摆脱上下游的围剿。

站到全球产业链中的核心地位,成为制造业的标杆,对于中国企业来说并不容易,因为来自外部的挤压和困难实在太过于强大。想要真正实现“干得多、赚得也多”,不能只由企业们努力,而是需要整个中国的全球政治、经济、军事体系利出一孔,全盘谋划。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。如对本稿件有异议或投诉,请联系 tougao@huxiu.com。

End

想涨知识 关注虎嗅视频号!