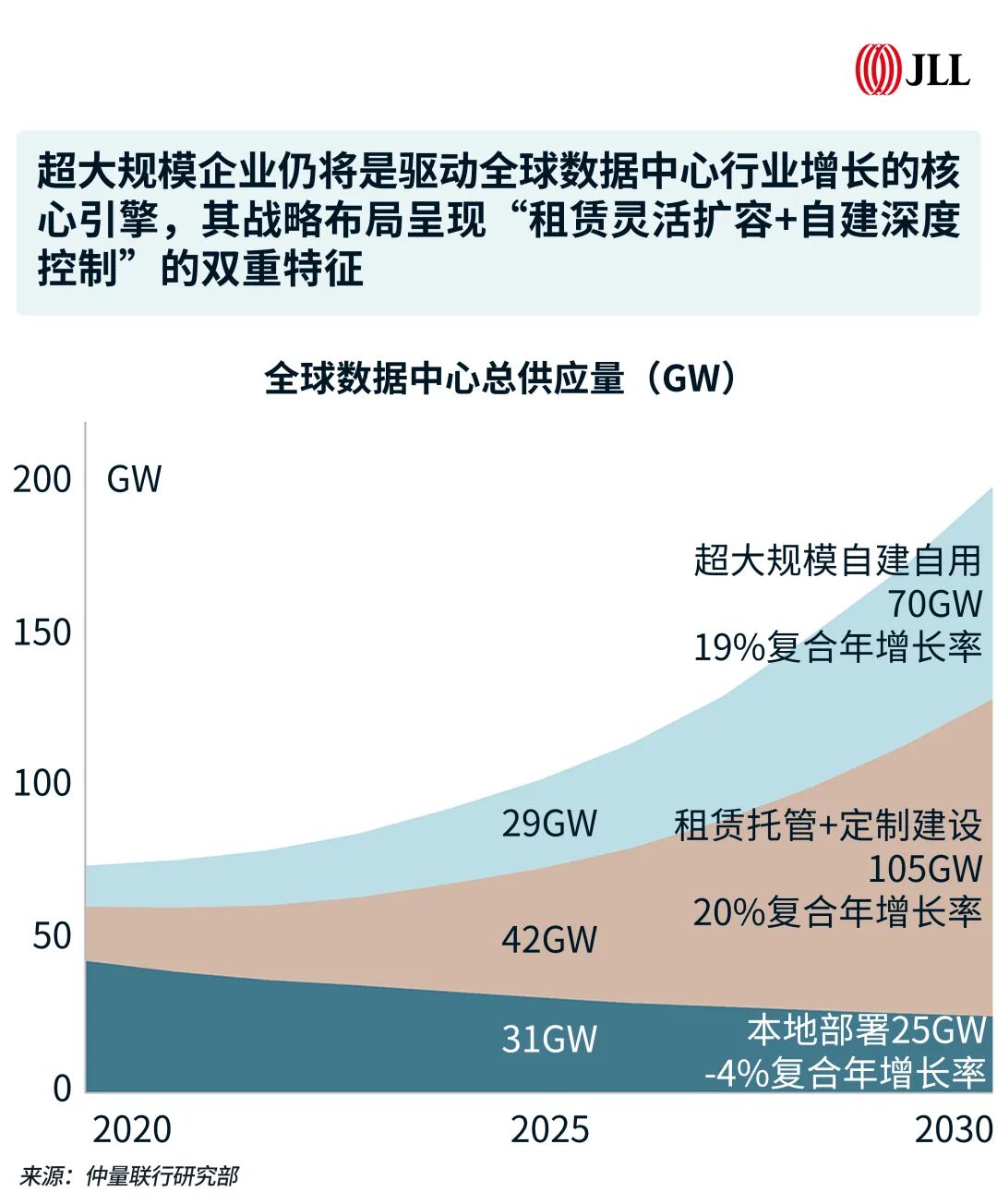

智通财经APP获悉,仲量联行发布2026年全球数据中心展望报告。报告指出,数据中心行业的持续高增长,标志着算力基础设施正在成为与办公空间、生产工厂同等重要的战略性不动产配置。预计到2030年,全球数据中心总容量将由103GW增至200GW,增幅接近一倍。其中亚太地区容量预计从32GW增长至57GW,复合年增长率达12%。超大规模企业通过“自建+租赁”双轨策略,是推动增长的核心力量。

仲量联行中国区研究部总监姚耀表示,过去几年,中国数据中心市场规模呈现高速扩张,标志着行业与全球同步进入超级投资周期;但与此同时,能源基础设施--尤其是电网容量限制、供应链风险等因素,也对发展形成制约。投资者和企业必须在市场速度与资本效率之间取得平衡,合理预判需求拐点,并保持足够灵活性,以应对AI模型与应用场景的快速演进。

据中国信通院数据,2024年全国数据中心用电量超过1660亿千瓦时,约占全社会总用电量的1.68%,用电量同比增长10.7%,而同期全社会总用电量的增速为6.8%。中国信通院测算,高情景下,人工智能爆发增长,2030年中国算力中心用电或超过7000亿千瓦时,占全社会用电量5.3%;低情景下,人工智能慢速增长,2030年中国算力中心用电将达到3000亿千瓦时左右,占全社会用电量2.3%。总体来看,数据中心的用电量占社会总用电量的比例都在提升。

面对安全、合规与性能要求,企业越来越多地采用整合“本地自建设施、第三方托管服务、超大规模云平台以及分布式边缘节点”的混合架构模式。这种组合允许企业:将敏感的核心业务保留在本地数据中心;将需要稳定环境但无需自建的基础负载迁入提供灵活空间的托管机房;利用超大规模云的弹性和先进服务处理可变工作负载与创新应用;同时在网络边缘部署计算能力,以满足物联网、实时交互等场景下的超低延迟需求。在此模式下,企业一方面压缩本地设施规模,另一方面保留关键负载的驻场处理能力。因此,前置性规划至关重要——例如在企业房地产决策早期即对接电网与分布式发电资源,锁定长期电力容量;通过预租或分阶段承租对冲租金与电力紧缺风险;同时在设计中预留高密度算力与液冷系统的升级空间,并采用模块化架构提升应对施工延期、设备交付延迟及成本通胀的能力,实现成本效率与运营弹性的动态平衡。

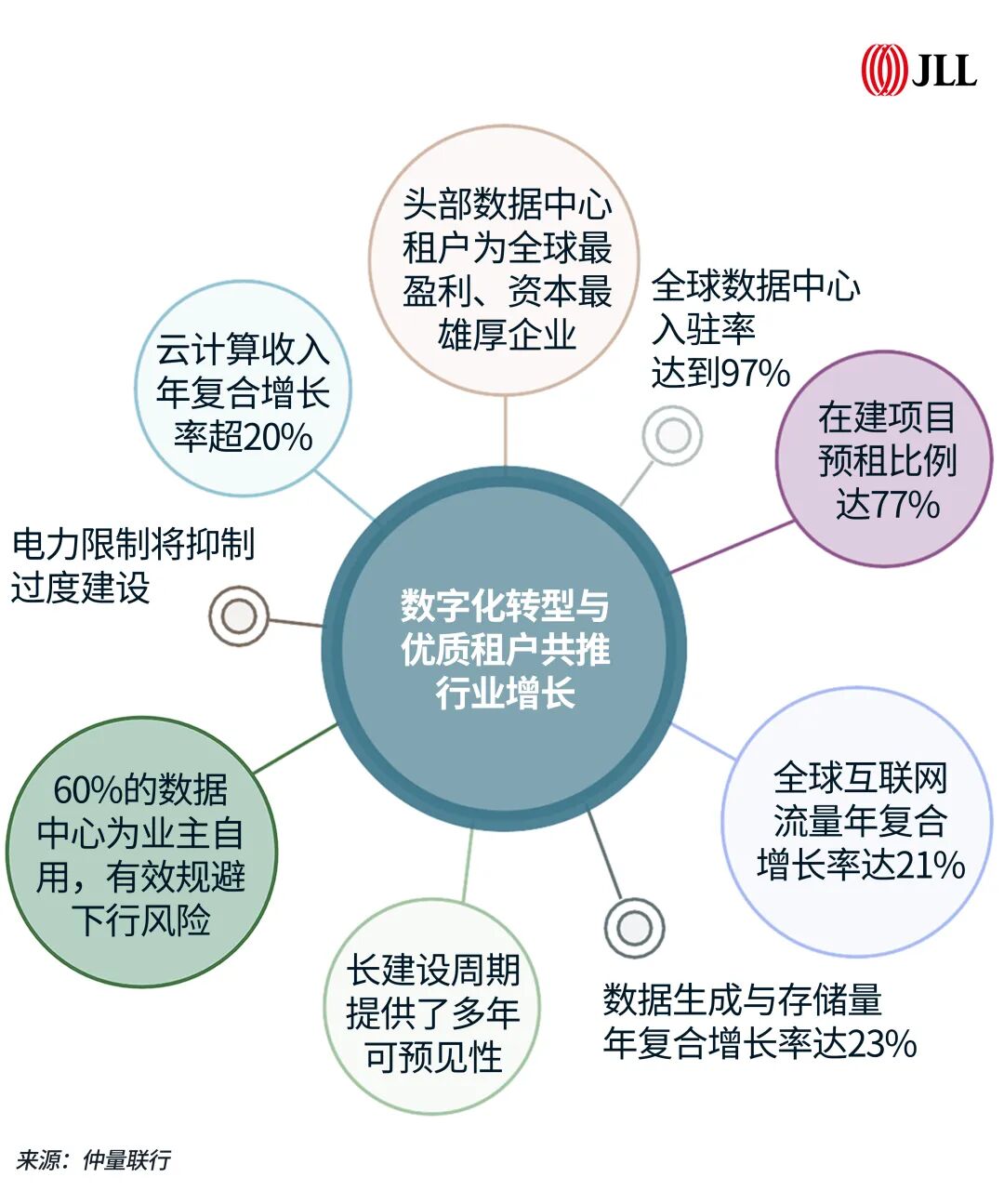

在报告中,仲量联行预计到2030年,人工智能(AI)工作负载将占全球数据中心容量的一半,其中推理解算将自2027年前后超越训练,成为主导性需求。而当前AI需求占所有数据中心工作负载的四分之一左右,这一显著变化正在重塑数据中心的技术架构与空间形态——AI训练和推理对算力与能耗的要求远高于传统负载,单机柜功率密度提升至40至100+KW,远高于当前平均低于20KW的单机柜功率密度;而当这一数值超过20KW时,传统风冷技术便不再奏效,液冷技术便成为必须方案,因此,液冷系统从“可选项”变为“标配”等都将是数据中心显著的变化。

鉴于AI专用数据中心是典型的“能源消耗大户”,能源转型也是未来数据中心建设的必然趋势。报告指出,太阳能在2026年就将占到全球可再生能源装机容量近半数。同时,亚太地区将在数据中心转向可再生能源方面占据主导地位,预计到2030年,全球太阳能装机容量中将会有近4000GW来自亚太,而中国将贡献约80%的增长。这一趋势与更广阔的能源转型背景一致:根据国际能源署报告,中国在全球范围内的可再生能源新增装机领域保持主导,预计到2030年将贡献全球新增可再生能源发电量的60%。

数据中心的建设狂潮也引发了有关这一领域是否出现泡沫的担忧。对此,报告指出,相关房地产指标表明该行业依然健康。截至2025年底,全球数据中心使用率高达97%,在建项目中已有77%已获预租,并未出现过度空置或无序扩张的迹象。同时,市场需求并不全然依赖人工智能:数据生成与存储、网络流量及云服务收入均保持着超过20%的长期复合年增长率,这些持续增长的需求因素,将有力推动行业的结构性升级与长期扩张,而非短暂虚浮的泡沫式繁荣。

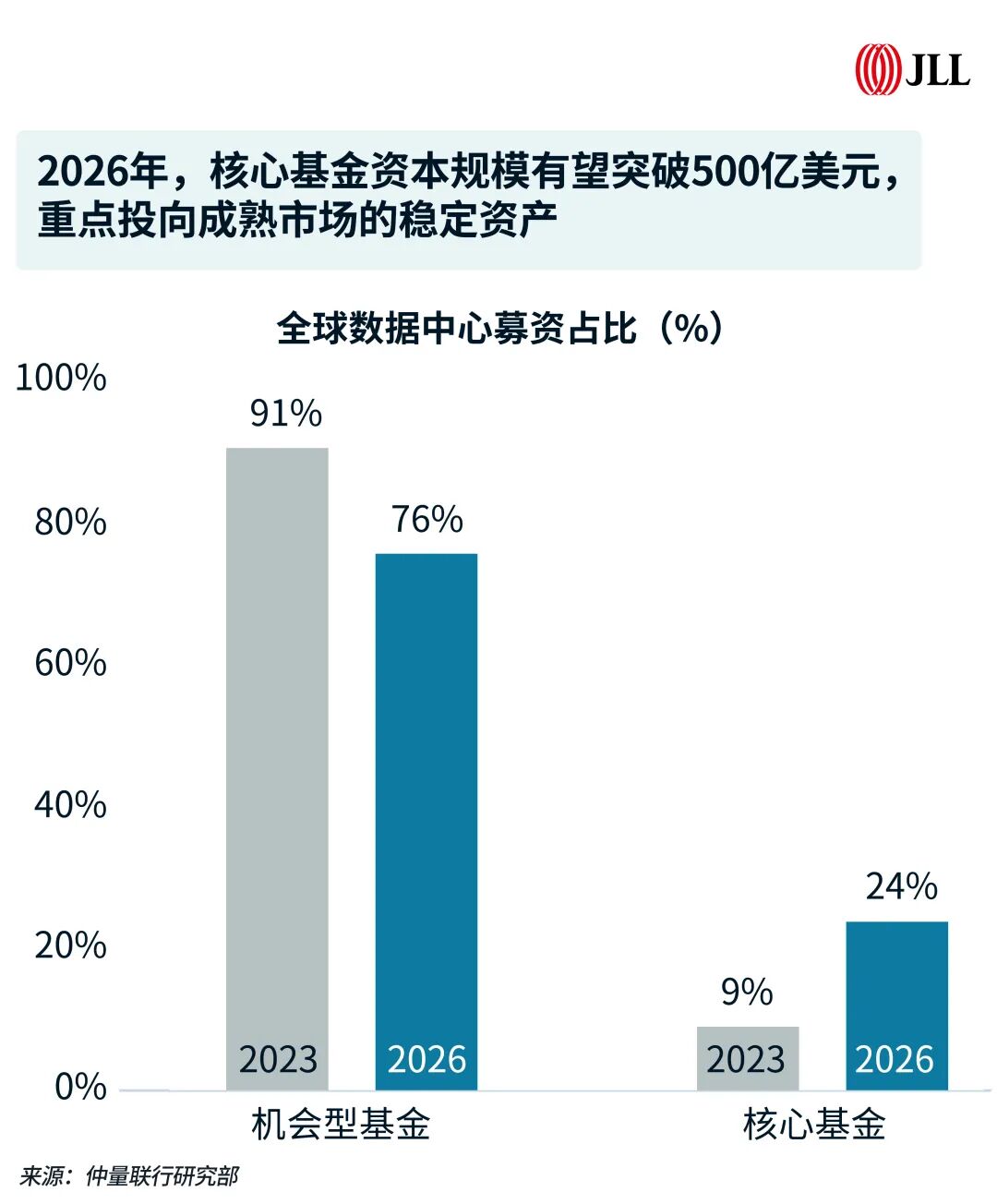

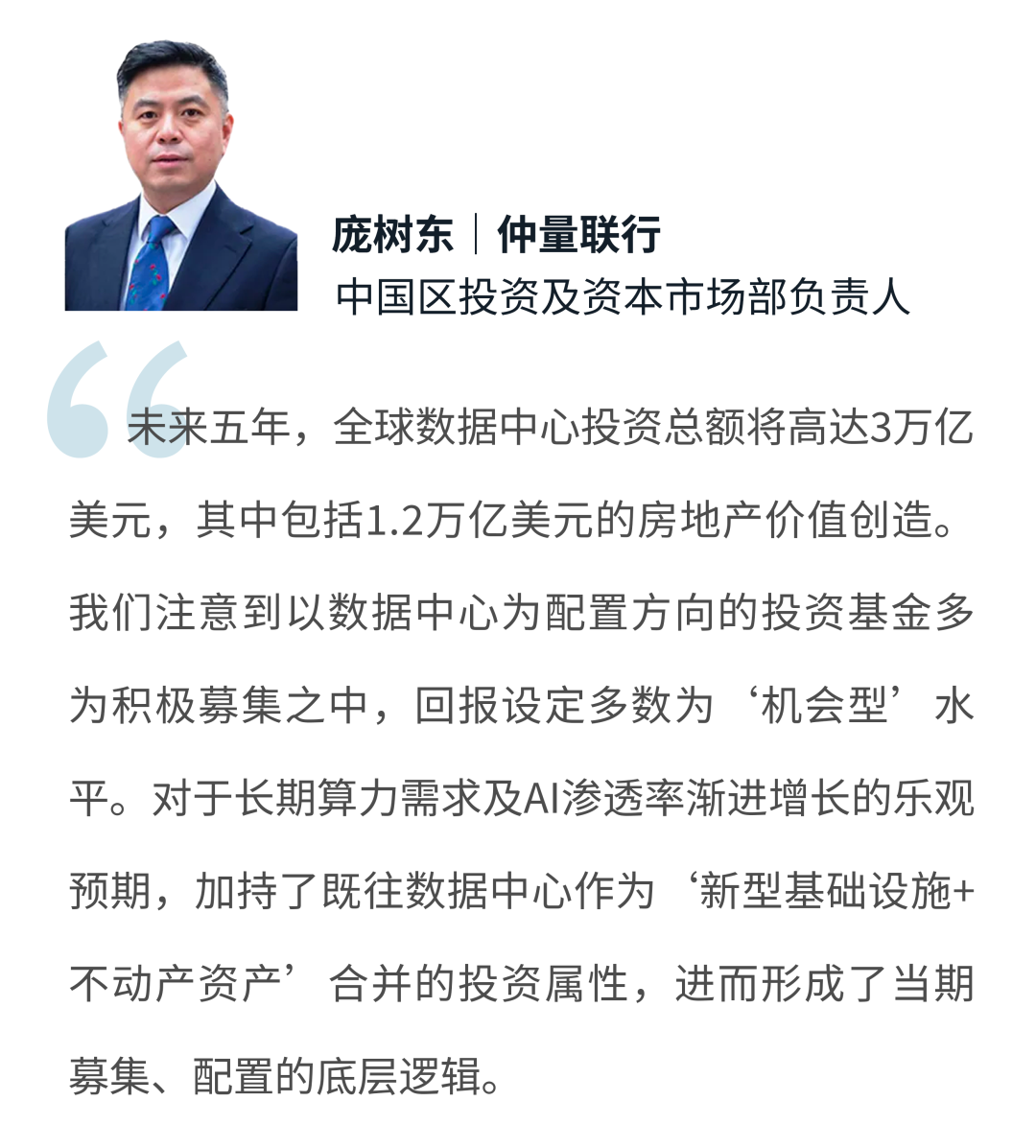

从投资角度来看,数据中心目前是商业地产中最具吸引力的资产类别之一。自2020年以来,全球数据中心直接投资交易额已达约750亿美元,并购规模已超过3000亿美元。预计在今年,全球数据中心核心基金规模将突破500亿美元、目标回报率在10%以上。

据中国信通院数据,中国数据中心行业市场规模从2019年的878亿元增长至2024年的3048亿元,年复合增长率为28.26%。

随着AI算力需求激增,作为底层基础设施的数据中心需求持续扩大。2025年上半年,中国数据中心新增交付容量已超往年全年水平。据中国信通院数据,截至2024年底,中国在用数据中心机架规模达900万架(标准2.5kW/机柜),同比增长11.11%。2017-2024年间,规模年均复合增长率达23.35%;2024年增速有所回落,可能与基数扩大及行业算力资源优化有关。至2025年6月底,机架规模已增至1085万架,较2024年底新增185万架,对应IT负载约4.63GW。

全球范围内,传统银行融资已难以满足行业高速扩张的资金需求,资产证券化成为关键路径。以数据中心为底层资产的ABS和CMBS发行量自2020年起几乎每年翻倍,2026年有望达500亿美元。

在中国,2025年8月,首批数据中心公募REITs——南方万国数据中心REIT和南方润泽科技数据中心REIT分别在沪深交易所上市,以及近日世纪互联两单IDC机构间REITs(持有型不动产ABS)——国金资管-世纪乌兰数据中心持有型不动产资产支持专项计划和国金资管-世纪泓源数据中心持有型不动产资产支持专项计划成功发行。这些实践印证了报告中的观点:包括中国在内的亚太地区,以数据中心为底层资产的资产证券化产品发行量将显著增长,也反映出长期资本对这一资产类别的信心。