3月在即,司美格鲁肽核心专利将在国内到期,一场看不见硝烟的争夺已然箭在弦上。丁香园Insight数据库显示,目前已有10款国产司美格鲁肽申报上市,另有11款进入III期临床。

仿制药大量上市后,价格战似乎不可避免。而这对信达生物(01801.HK)绝非好消息。

2025年6月,信达生物旗下玛仕度肽注射剂获批上市,一个强有力的新玩家正式加入竞争激烈的GLP-1红海赛道。而有鉴于竞争的激烈,1月起,玛仕度肽已在不同渠道推进部分折扣和促销,以确保其未来增速。

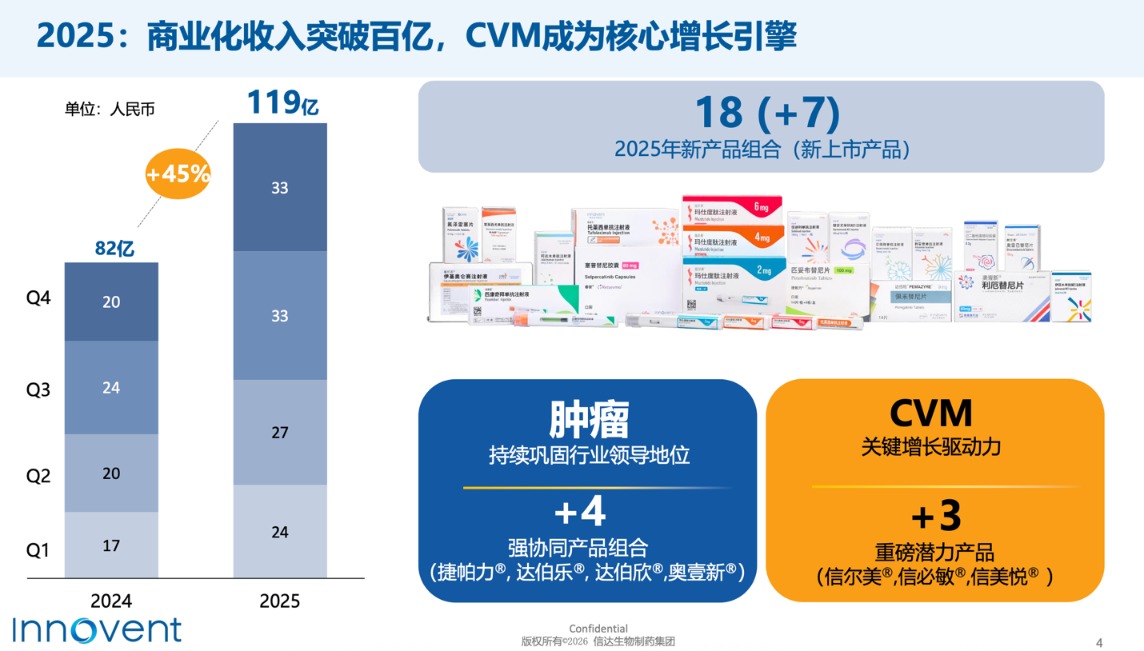

值得指出的是,2025年,信达生物营收虽首次突破百亿元大关,达119亿元,同比增长45%,并在2025年上半年实现扭亏为盈。但对比2024年51.8%近四年新高,其增速已有放缓迹象。

而玛仕度肽这款GLP-1类药物,正是信达生物PD-1之外寄予厚望的又一关键增长引擎。

GLP-1价格下探

2025年6月,信达生物玛仕度肽注射剂获批减重适应症,代表着其正式加入GLP-1(胰高血糖素样肽-1)类药物、减重药物的国内市场竞争。在这个诺和诺德(NVO.US)和礼来(LLY.US)已牢牢占据先发优势、竞争激烈的赛道上,信达生物一入局就直面价格战。

2025年末,诺和诺德、礼来两大外资巨头率先在中国市场开启降价,礼来的替尔泊肽低至两折、诺和诺德的司美格鲁肽降幅约七成。两大外资巨头主动以价换量,释放出一个清晰信号:GLP-1在中国市场正在从蓝海走向红海。

降糖版的替尔泊肽和司美格鲁肽在进入医保后,价格本来已整体有所调整。现在,医保之外的市场同样开启价格战。

南都报道显示,2025年12月24日,礼来旗下明星降糖减重药物替尔泊肽在美团(03690.HK)买药启动大幅降价预售,四种规格的价格均降至年初价格的两折左右;诺和诺德旗下司美格鲁肽注射液1.5ml剂型价格,较2025年618期间同样下降约七成。

更激烈的竞争还在后头。2026年3月,司美格鲁肽核心专利将在中国到期。根据丁香园Insight数据库,目前已有10款国产司美格鲁肽申报上市,另有11款进入III期临床。

同样的蛋糕,更多玩家纷纷入场,价格战似乎不可避免。

当然,信达生物也并非没有先发优势。早在2019年8月,公司就从礼来引进了玛仕度肽的中国权益。这是一款GLP-1R/GCGR双重激动剂,2025年6月和9月分别获中国国家药品监督管理局(以下简称“药监局”)减重和糖尿病适应症上市批准,商业化领跑国产阵营。

但玛仕度肽能领跑多久,当下也并不明朗。

国产创新药企中,恒瑞医药(600276.SH/1276.HK)旗下用于减重适应症的GLP-1/GIP双受体激动剂HRS9531,上市申请亦于2025年9月获得受理,并有望在2026年上市。其他研发布局者,如石药集团(01093.HK)、翰森制药(03692.HK )、闻泰医药、华东医药(000963.SZ)、博瑞医药(688166.SH)等,同样磨刀霍霍。

不完全统计,目前有超过20款国产口服GLP-1药物处于全球开发阶段。专注医药咨询的瞪羚社表示,目前全球权益仍在保留、临床进度稍快的药物包括华东医药(000963.SZ)的HDM1002、信达生物的IBI3032、德睿智药的MDR-001等。

信达生物投资者差可安慰的是,2025年8月,信达生物创新口服小分子GLP-1R激动剂IBI3032获美国食品药物监督管理局(FDA)新药临床试验申请(IND)批准,以玛仕度肽为基石在代谢管线持续布局,信达生物冀望以GLP-1赛道的国内国际双线成长,突破PD-1此前主营增长曲线的增速放缓。

PD-1主营趋缓

2025年,信达生物营收将首次突破百亿元关口,达到119亿元,同比增长45%,业绩可观;但对比2024年51.8%的近四年新高,主营增长放缓或许是信达生物当下的另一隐忧。

早在2022年,信达生物定下了2027年实现200亿元营收目标。要完成这一目标,2026及2027年需实现年均30%的复合增长率,2027年营收方能触达200亿元门槛。

以信达生物当前的业绩基础、产品布局和海外合作进展来看,这一目标并非遥不可及,但同时也需要跨过市场价格战、海外拓展不确定性等现实挑战。

整体而言,信达生物近年的发展节奏不错。

2024年净亏损0.95亿元,相较2023年10.28亿元亏损大幅收窄。2025年,信达生物再接再厉,上半年净利润8.3亿元,同比扭亏为盈,前三季度也持续保持盈利状态。

作为信达生物扭亏的关键,达伯舒®(信迪利单抗PD-1抑制剂)是被熟知的核心主力。作为国产PD-1抑制剂代表之一,达伯舒2018年获批上市,2019年成为首个进入国家医保目录的PD-1药物;截至2025年,达伯舒已获批用于治疗肺癌、肝癌、胃癌、食管癌、淋巴瘤等多种适应症。

但过度依赖肿瘤产品收入也成为了信达生物打开更大增长空间的潜在风险点。

信达生物财报并未披露分产品收入,但药智数据透过信达生物合作伙伴礼来的财报披露梳理发现,2024年达伯舒®(信迪利单抗)以38.22亿元,居中国市场第二。

更多公开信息显示,达伯舒2020-2023年间,保持30%-50%高增长。其中,2023年同比增长34%,2024年同比增长36%;但按礼来口径,其2025年增速已骤降至5%左右。

从高速增长进入低速区间,信达生物第一主营达伯舒增速“见顶”信号明显。

在2025年中国创新药BD出海授权交易总金额1356.55亿美元签约背景下,信达生物对外授权收入持续增长,收入占比也整体趋上,但BD营收并不稳定。财报显示,2022-2024年,信达生物对外授权收入分别为4.17亿元、4.47亿元、11亿元,营收占比分别为9.15%、7.2%、11.67%。2025年上半年,信达生物对外授权收入6.66亿元,约占11%。

当下,基于国家集采等政策,药品降价成为常态。信达生物主营中,肿瘤药近乎“见顶”;寄予厚望的GLP-1类药物,进医保要降价,红海赛道上同样面临残酷的价格厮杀。

而无论是Fortvita低价贱卖与利益输送导致股价大跌,还是2025年上半年研发费用同比下降28%,营收占比仅17%,远低于百济神州(688235.SH)的41.54%、恒瑞医药的24.56%,信达生物的2026年,似乎都难以让投资者坚定看多。

(文章来源:财中社)