2026 年宏观范式演变——从“愿景共识”到“存量博弈”的转折

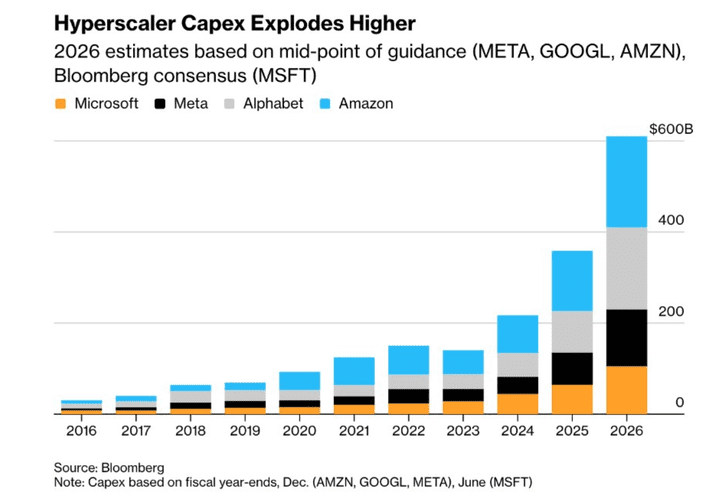

截至 2026 年第一季度,全球科技产业的竞争格局已发生深刻的范式位移。自 2024 年开启的超大规模算力军备竞赛,在经历了两年的非理性扩张后,终于迎来了“资本产出效率”的审判时刻。甲骨文(Oracle)股价自高点接近 60% 的剧烈回撤,以及微软(Microsoft)在千亿美金开支计划公示后的市值缩水,标志着市场定价逻辑已从“投入即增长”转向“产出即价值”。

来源:TradingView

当亚马逊、谷歌、Meta 与微软的年度资本支出(CapEx)总计跨越 6000 亿美元红线,投资者关注的核心已不再是大模型的参数规模,而是这些投入在损益表上的边际贡献。在 2026 年高通胀、高能源成本以及高利率的三重挤压下,科技巨头的经营杠杆正经历前所未有的压力测试。AI 基础设施的建设不仅是资金的消耗,更是对企业流动性、技术折旧容忍度以及变现路径执行力的全方位考验。本文旨在建立一套基于过去八个季度动态变化的量化审计体系,判别在极端扩张周期中,哪些公司正修筑成本护城河,而哪些公司正深陷“重资产化”的利润吞噬陷阱。

核心量化评价体系——定义 2026 年科技股的“生存红线”

在当前的资本密集型竞争阶段,传统的市盈率(P/E)或单纯的营收增速已无法完整反映巨头的战略安全性。本研究采用滚动十二个月(TTM)数据口径,构建了四个维度的加权评估模型:

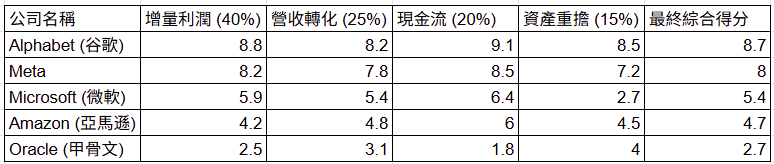

增量营业利润率(Incremental Operating Margin,权重 40%): 这是衡量 AI 机器核心效率的终极指标。它回答了一个残酷的问题:在资本投入同比激增的背景下,每一单位新增投入,究竟是转化成了实际利润,还是被高昂的电力、算力租赁及研发开支所蚕食?数据显示,如谷歌与微软的增量利润率分别达到 53.20% 与 58.90%,这代表了顶级巨头在规模效应下的成本转嫁能力。

营收转化速度(Revenue Conversion Velocity,权重 25%): 考虑到算力部署到最终转化为云端流水通常存在约六个月的时滞,该指标衡量企业对市场需求的预判与兑现能力。例如,谷歌高达 92.00% 的转化速度表明其基础设施的闲置率极低,投入能迅速反馈至营收层面。

自由现金流覆盖率(FCF Coverage Ratio,权重 20%): 判定企业是否具备内生性投资能力。在高利率环境下,1.0 倍被视为生存红线。它界定了公司是在“用自己赚来的钱投资未来”,还是依赖融资维持“失血式扩张”。甲骨文(Oracle)仅 0.65X 的覆盖率预示其在极端震荡环境下缺乏财务容错率。

资产重担率(Asset Burden Ratio,权重 15%): 该指标警示科技股的“制造业化”倾向。AI 硬件技术折旧周期极短,若折旧与摊销占营收比例过高,企业将失去软件公司的高利润属性。微软目前 14.63% 的重担率显著高于谷歌的 4.91%,反映了其庞大数据中心建设带来的沉重账面减值压力。

静态指标评算——巨头间的财务裂痕与体质反差

透过对五大标杆公司的静态数据扫描,我们发现了显著的战略分化:

- Alphabet (谷歌) [最终得分:8.7]:凭借自研 TPU 芯片对冲了第三方采购的高溢价,其资产重担率仅为 4.91%,同时营收转化速度高达 92.00%,在所有维度均展现出标杆级的健康度。

- Meta [最终得分:8.0]:小扎在“效率年”后的转型成效显著,增量营业利润率维持在 42.18%,其 AI 广告推荐系统展现了极强的变现效率。

- Microsoft (微软) [最终得分:5.4]:微软正面临严峻的重资产转型阵痛。尽管增量利润率达 58.90%,但高达 14.63% 的资产重担率与 1.28X 的现金流覆盖率显示,其利润空间正被不断攀升的基础设施折旧所蚕食。

- Amazon (亚马逊) [最终得分:4.7]:其 21.60% 的增量利润率受到体量庞大的零售业务稀释,但 74.00% 的营收转化速度与 1.05 的现金流覆盖率守住了基本面的底线。

- Oracle (甲骨文) [最终得分:2.7]:各项指标均处于危险区间。其增量利润率仅 9.70%,且自由现金流覆盖率仅为 0.65X,反映了其依赖外部融资支撑扩张的脆弱本质。

动态动能观测——从趋势斜率预判大资金流向

静态评分仅是历史的“体检表”,而在极端震荡的 2026 年市场中,指标的“斜率”与“加速度”才是预判大资金调仓与避险行为的核心。动能斜率的变化直接反映了企业在算力赛道上的边际边效能。

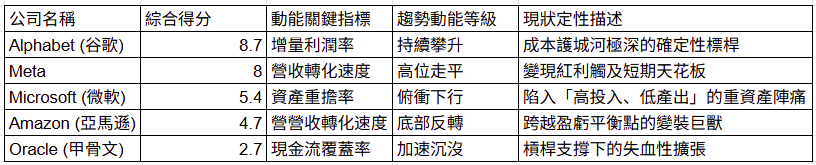

- 持续攀升:Alphabet (谷歌):谷歌不仅在静态测试中夺冠,其关键指标“增量利润率”仍处于持续攀升的动能等级。这背后隐藏的逻辑是谷歌自研 TPU 芯片规模化带来的“成本脱钩”。当其他竞争对手仍被限制在第三方硬件供应链的涨价周期时,谷歌已实现了算力成本与营收增长的非线性共振。这种动能的持续性,使其被定义为“成本护城河极深的确定性标杆”。

- 高位走平:Meta:Meta 的动能斜率在近期财报中呈现出高位走平的态势。尽管其 8.0 的得分依然优异,但营收转化速度的动能钝化预示着社交媒体 AI 广告推荐的边际收益正接近短期天花板。对于大资金而言,走平的动能斜率通常是获利了结或转向观望的特殊信号。

- 底部反转:Amazon (亚马逊):亚马逊展现了全场最具反差感的动能特征——底部反转。虽然 4.7 的静态分低于及格线,但其营收转化速度的斜率已调头向上。这标志着亚马逊前期在物流自动化与 AWS 基建上的巨额投入已跨过最艰难的折旧磨合期,正转变为“变装巨兽”,释放出强大的增长潜力。

- 俯冲下行:Microsoft (微软):微软目前的动能状态极其严峻,被定性为“俯冲下行”。资产重担率 14.63% 的攀升斜率已显著超过利润转化效率的增长。这种“指标背离”说明微软正深陷于“重资产阵痛”的旋涡。大资金通常会对此类动能轨迹保持高度警惕,直至利润转化效率出现显著的 V 型回升,否则其估值将持续承压。

- 加速沉没:Oracle (甲骨文):现金流与利润动能均处于失速状态,是杠杆支撑下基本面坍塌的典型表现。

商业命格终审——三类玩家的生存逻辑与终极规宿

透过定量与定量的综合审判,2026 年的 AI 参赛者已被划分为三种截然不同的商业流派,这决定了它们在未来 12 个月内的抗风险上限。

收割者流派 (Alphabet, Meta):垂直集成与极致变现

这一流派的核心竞争力在于其拥有“闭环”的商业模式。谷歌通过自研芯片实现了算力底层的掌控,Meta 则通过现成的广告推荐场景实现了 AI 算力的快速变现。它们的共同特点是动能稳健且评分均在 8.0 以上。在 2026 年的环境中,收割者不需要向市场讲述“未来”,它们正利用规模效应修筑一道别人无法逾越的成本护城河,是市场中真正的 AI 税收征收者。

基建阵痛流派 (Microsoft, Amazon):沉重的时代税收

微软与亚马逊目前扮演着 AI 时代基础设施建设者的角色,这要求它们承担高昂的“基建税”。微软面临的是转型期的负重爬坡,而亚马逊正处于收获期的前夜。对这一流派而言,关键观察点在于重资产投入何时能完全转化为超额收益。它们的股价回撤往往不是业务失败,而是市场对“重资产化”过程中的利润稀释进行重新定价。

脆弱性赌徒 (Oracle):杠杆支撑的失血扩张

甲骨文是典型的脆弱性赌徒。在自由现金流覆盖率仅 0.65X 的情况下,仍依赖高杠杆支撑其失血扩张,动能表现为“加速沉没”。这类公司的商业逻辑高度依赖融资环境与核心大客户的订单持续性。在高利率环境下,其容错率极低,随时面临现金流断裂与核心客户流失的连锁风险。

回归确定性的红线

2026 年的 AI 压力测试并非要否定科技巨头的长期价值,而是要建立一套穿透财务迷雾的理性格局。数据产生的动能只是结果,而商业决策的底牌才是改变结果的变量。当市场陷入情绪化的恐慌时,投资者应回归增量利润、转化速度与造血底线这三条红线。

我们正处于一个“数据不会骗人,但逻辑会误导人”的时代。微软的及格分与谷歌的高分,本质上是两种战略路径在折旧周期上的时间差。在这个千亿美金豪赌的时代,唯有看清谁正拥有最真实、健康的进化动能,才能在暴跌的废墟中,锚定价值的终局。当逻辑足够严密时,恐慌就会消失,取而代之的是对商业本质的深度笃定。

原文链接