来源:市值风云

本质显现,逻辑反转。

作者 | 木盒

编辑 | 小白

2013-2018年国内墓地炒作升温,一线城市墓地单价普遍超10万元/㎡,远超同地段房价,叠加福寿园(1448.HK)高毛利与稀缺性,吸引各路资金纷纷布局,被称为“殡葬界茅台”。

2023年仍有券商高喊墓地资产现值为301亿港币,认为2023年1月16日总市值156亿远远低估了。

(某券商研报)

但事后证明这个观点被打脸了,福寿园2024年业绩大幅下滑,2025年亏损了2.61亿。

(财务数据:wind)

公司市值也从最高187亿跌到59亿,股价回落至10年前的低点。

(截止2026年2月4日股价走势图)

如果详细分析公司的商业模式,就会发现,殡仪服务,本质上是地产业务。

商业模式本质上是地产

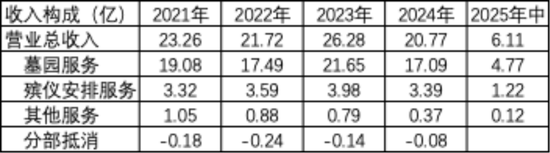

如果看福寿园的营业收入构成,从类别名字来看,似乎是一家服务公司,其中墓园服务占了80%的收入,其次是殡仪安排服务。

(营业收入构成)

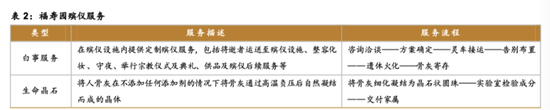

墓园服务和殡仪安排服务具体内容为:

(1)墓园服务聚焦“购墓-安葬-祭扫-售后”的全周期实体墓位与园区相关服务,核心是为逝者提供安息空间并保障长期维护;

(2)殡仪安排服务聚焦“临终-殡殓-告别-火化-落葬”的治丧全流程,核心是让逝者体面告别、家属省心高效办丧。

(殡仪服务内容,西南证券研报)

如果更详细地拆分墓园服务收入来看,主要是墓穴销售服务占主导,其他墓园服务(墓园设计、装饰、陵园维护等)收入比例很少。

(2023年和2024年墓园服务收入构成,2024年年报)

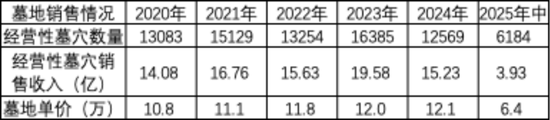

墓穴销售服务的收入也占了营业总收入的绝大比例,2024年墓穴销售收入为15.35亿,占当期收入的比例为74%。

(数据来源:市值风云整理)

所以说福寿园的商业模式本质上是地产,如果对比福寿园与万科等地产公司的股价走势图,拟合度是非常之高。

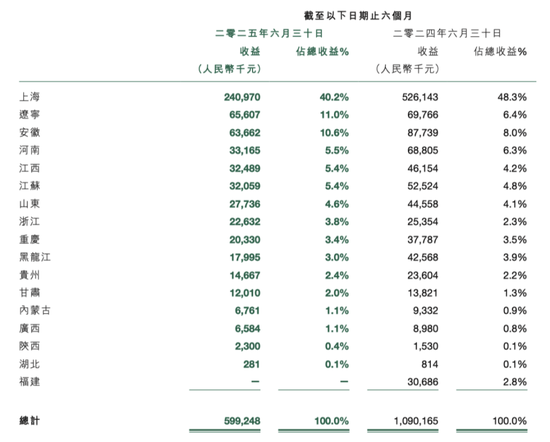

截止最新财报(2025年半年报),福寿园正在运营的墓园和殡仪设施位于全国十七个省的主要城市、直辖市和自治区的战略要地,其中上海地区收入2024年之前基本占了一半,2025年上半年下降到了40%。

(2025年半年报)

公司获取墓园用地的方式主要有四种:

(1)早期通过土地出让的方式拿地,和房地产企业一样,成本也很低,比如福寿园早年上海拿地成本只有190元/㎡,但此方式因审批趋严,该途径占比逐步降低;

(2)同行并购,2014-2022年累计23次相关并购,金额20.6亿元,收购同行墓园或项目股权,快速获取存量墓地资源;

(3)合作共建,与地方政府、同业合作新建墓园,整合双方资源实现区域布局;

(4)通过注资等方式获取墓园项目股权。

(网络公开信息)

投资逻辑发生变化

以往福寿园股价受热捧的原因,被认为有刚性投资逻辑。

需求端有三个因素:

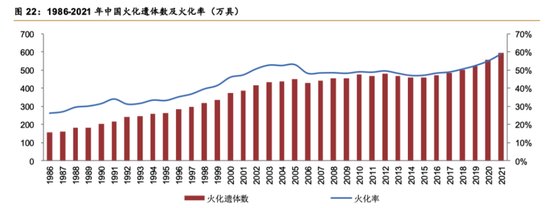

(1)火化率随国家政策推动持续上升,需注意的是,福寿园的收入是建立在火化基础上;

(数据来源:西南证券)

(2)“老有所养,逝有所安”文化影响,丧葬支出占比较高,2020年有一个数据,中国平均丧葬费用约为3.7万元,占年收入比例为5.4%,位列世界第二;

(3)老龄化的背景,预计未来死亡人口持续增加。

供给端有两个因素:

(1)供给稀缺:在耕地和环保,政府严控公墓用地,所以公司也只能靠不断并购获得土地资源。

(2)从公司个股的角度,A股无纯殡葬标的,港股福寿园成为唯一稀缺标的,又是行业龙头,模式已经复制到其他地方,拥有的墓园数量远远甩开竞争对手,契合资金配置需求和炒作需求。

根据西南证券研报披露数据,2021年福寿园的市占率为0.83%,而竞争对手福成股份和中国万桐园的市占率分别只有0.05%和0.02%。

(资料来源:西南证券研报)

从上面分析的逻辑框架,的确很像茅台的投资逻辑,有喝酒的文化、有稀缺性以及带来的金融属性(炒作),连毛利率都很像——福寿园2021年的毛利率居然高达92.4%!

然而,福寿园只是看似茅台但本质上是地产的模式,最终显露。

就跟房地产“房住不炒”一样,传统“囤地抬价”模式难持续,自2024年10月起,全国殡葬行业加强公益属性监管,民政部等部门多次规范高价墓,2025年新殡葬管理条例落地,限制民办殡葬机构扩张。

比如上海地区率先实施墓穴价格与面积双控:单穴价格从约38.88万元下调至26.88万元,面积限制在0.66平方米以下。

2025年上半年福寿园上海地区墓园收入直接从去年的5.26亿下跌到2.41亿,同比骤降54.2%,其他地区收入也大多下滑显著,直接拖累整体业绩。

除政策原因之外,叠加当前国内经济环境承压,有效需求增长动力不足,客户对高价墓穴的购买意愿减弱(没有之前的消费升级逻辑),可能还有一个原因,房地产不景气有些空置房子也可以放灵牌作为替代品。

这些因素的共同影响,体现在2025年上半年的数据上为:

(1)经营性墓地数量销售数量减少451座,同比减少6.7%;

(2)平均销售单价减少5.7万元/座,同比减少47.5%。

2024年的墓地价格还有12万元/座,2025年上半年变成了6.4万元。

(数据来源:市值风云整理)

这是公司业绩出现亏损的主要原因,另外再加上税务成本的增加、以及以前并购的一些墓园项目不及预期,对相关的商誉和其他资产(比如不动产及设备、无形资产、墓园资产)做了减值,这一举措也对过往的异地复制扩张模式形成了冲击与逻辑矫正。

总结与展望

福寿园商业模式本质上是地产模式,此前作为“殡葬界茅台”被炒作,但这两年受到的逻辑反转是价格管制、消费升级转为谨慎、异地复制模式行不通。

公司也意识到商业模式的缺陷,积极想从传统殡葬服务提供商转型为殡葬及生命科技服务提供商,即从赚土地资源与涨价的钱转向数据与服务,赚数字内容、AI交互、生前契约的钱,但风云君认为成效并不大。

但整体上来看,福寿园有些积极因素还在,比如文化刚性和老龄化需求等,最关键的是,公司并没有特别高的杠杆,2025年中公司账上有16.49亿现金,借款很少,负债率不高,这是和地产企业最大的不同。

此外,曾经低价拿的墓地价值还在,后续或许仍存在一些积极的改善因素。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

责任编辑:杨红卜