【导语】

1月,全球天然气市场在寒冬与地缘因素驱动下得到重塑。美国市场因极寒天气导致供应中断与取暖需求激增,价格上演“倒V型”冲高回落,欧洲市场因库存降至历史低位、取暖需求旺盛及地缘紧张,TTF价格单边强势上涨。展望2月,预计美国、欧洲市场或在需求回落、供应宽松预期压制下价格震荡下行。

第一章 天然气期货市场走势回顾

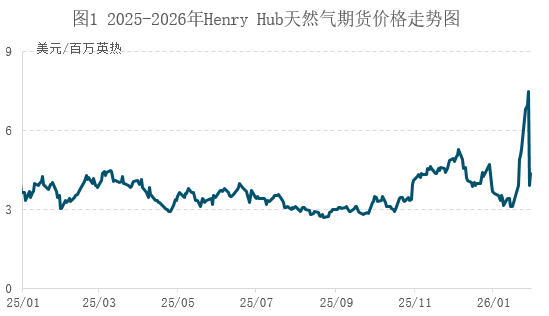

1.1 美国期货市场

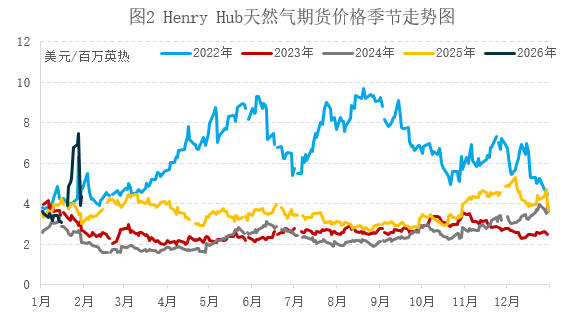

1月美国亨利港(Henry Hub,以下简称HH)天然气期货市场月均价同比上涨、环比下跌。

数据来源:CME

1月美国天然气市场呈现“倒V型”走势,冬季风暴天气是核心驱动,受下旬取暖和发电需求飙升带动,月内价格一度飙升至7.46美元/百万英热,创出三年新高。

供应方面,根据EIA周度天然气数据显示,1月美国本土48州天然气总产量每周均值约在1062亿立方英尺/日左右,较12月的产量下降3.2%,主要受极寒天气导致气井冻堵影响,据悉,1月26日单日产量一度跌至926亿立方英尺/日左右,月末随着气温回升产量逐渐恢复;根据Baker Hughes数据显示,1月美国活跃天然气钻机数量为124座,较上月减少4座,但同比仍高24座;库存方面,截止1月23日当周,美国天然气库存量28230亿立方英尺,比前一周下降2420亿立方英尺;库存量比去年同期高2060亿立方英尺,增幅7.9,比5年平均值高1430亿立方英尺,增幅5.3%,虽然经历极寒天气,但库存量同比持续升高,较五年均值也明显高于12月底水平。

需求方面,12月前期美国南部、中部由温暖天气主导,其他大部分地区的气温也呈现出高于常年的态势,该时段供暖需求有所减弱,中旬南部和中部整体气温仍然较为温和,但受一股极地气流影响,美国北部、西部和东北部的气温开始下降,逐渐带动取暖需求上升,1月下旬开始,冬季风暴横扫美国大部分地区,带来大范围降雪、雨夹雪和低温天气,美国取暖需求激增,能源基础设施和电力供应承压,天然气发电需求亦是随之上涨,需求激增成为价格上涨的核心推动力。另外,根据Kpler船期数据统计,1月美国累计出口LNG达1118.6万吨,继续处于历史高位,较12月小幅减少0.3%,同比增幅则达到34%。综合来看,虽然库存水平高于往年,但受严寒天气影响,美国本土天然气产量下降且取暖需求激增,供应趋紧推动价格冲高,整体呈倒V型走势。

1月份美国天然气市场经历了一轮倒V型反转行情,期间价格涨势创三年内新高。月初,受气温高于常年标准影响,一方面需求疲软不足以支撑价格,另一方面前期市场对1月气温及需求抱有预期,价格提前上涨,但气温下降不及预期后,市场情绪逐渐转为悲观;进入下旬后,大规模冬季风暴带来的降温天气推高消费者的取暖用气需求,加之得克萨斯州和路易斯安那州的天然气井因冰冻天气导致出现“冻堵”问题,导致部分天然气产能停摆,供需两端同时受到强劲冲击,导致价格出现冲高走势,涨价前后波动幅度达到141%,随后价格冲高回落,但较去年同期价格仍高43%。

1.2 欧洲期货市场

1月欧洲天然气期货价格持续推涨为主,月均价同比下跌、环比上涨。

供应方面,欧盟1月LNG总进口量为1369.3万吨,环比上月增加9.14%,同比增加16.25%;库存方面,根据GIE的数据显示,截至1月31日,欧盟储气库库容率为41.08%,当前库容率环比上月底下降20.88个百分点,较去年同期下跌12.51个百分点,1月气候逐渐进入严寒阶段,库容下降有所加快。

需求方面,1月份欧洲天然气需求端表现为取暖需求持续增加态势。对于同样位于北半球的欧洲来说,冬季相对较低温度亦是集中在1月份,因此随着1月气温下降,住宅取暖需求呈增加趋势。综合来看,随着气温持续位于年内较低的阶段,取暖需求保持旺盛,加之沿海风电发电量下降,燃气发电需求亦有增加,在强劲需求的支撑下,库存消耗速度加快,叠加美国因冬季风暴导致供应量缩减、中东地缘局势紧张等综合因素,欧洲天然气价格逐渐推涨。

月内走势来看,上半月,欧洲气温整体较低,部分地区甚至表现出低于常年标准的气温,受北极气流影响,斯堪的纳维亚半岛及中欧和东欧地区,出现了低于季节性平均水平的气候趋势,不过,南欧和西欧则相对温和,更接近于常年平均水平甚至略高于常年均值,但由于较低的气温整体供暖需求仍然比较旺盛;下半月,随着美国开始宣布对中东采取行动,地缘局势趋于紧张,受此影响全球能源市场氛围趋紧,欧洲TTF价格亦开始上行,随后美国冬季风暴强势影响美国天然气供需,导致美国天然气价格飙升,看涨氛围以及潜在的供应担忧情绪进一步推涨了欧洲天然气价格,月内高低值的波动幅度达到49%。

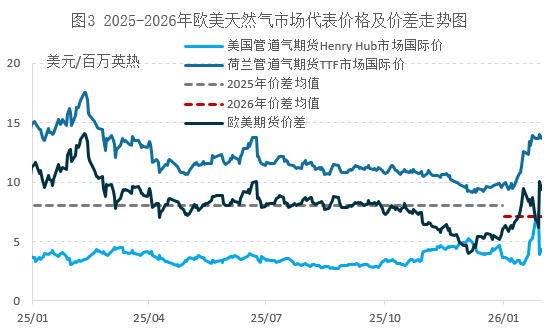

1.3 欧美市场贸易价差分析

1月份,美国Henry Hub天然气期货价格与欧洲TTF天然气期货价格之间的价差月均值达到7.49美元/百万英热,环比上月上涨47.73%,较上月价差明显扩大;同比下降31.66%,较去年价差下降较为明显。

在全球LNG贸易市场中,美国和欧洲分别是主要供应和主要需求地区的角色。1月份,尽管美国国内气价在中下旬冲高上涨,但由于欧洲TTF价格亦是持续推涨的走势,因此欧美价差依然维持在足以覆盖液化、运输及再气化成本的水平之上。这也是支撑美国LNG出口终端维持较高负荷的核心动力。然而,与去年同期相比,欧洲天然气价格涨幅不及去年,而美国天然气价格则上浮明显,因此这一价差幅度已经收窄,一定程度上反映出需求不足的基本面态势。

数据来源:CME

第二章 中国天然气现货市场走势回顾及分析

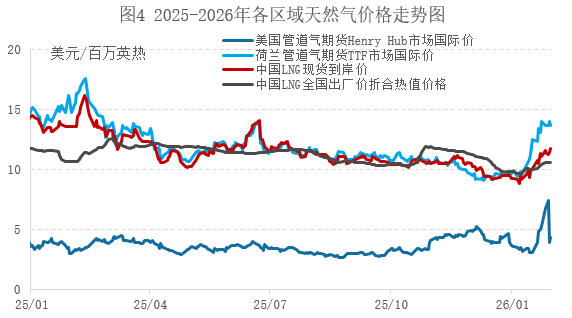

目前中国LNG现货到岸价格受欧洲天然气市场价格影响程度较大,原因主要是,LNG贸易具有高度全球化的特点,中国和欧洲的LNG进口来源重叠度较高,地缘因素影响供应链并对全球造成连锁反应。因此,从下图中可以看出,中国LNG现货到岸价的走势与欧洲市场价格走势高度相似。根据上海石油天然气交易中心发布的数据,1月中国LNG现货到岸价均值为10.28美元/百万英热,较去年同期下跌24.69%。

数据来源:CME、卓创资讯(SCI)

备注:吨和百万英热的热值转换系数使用52。

随着全球LNG贸易的一体化的深化,中国LNG现货到岸价对中国市场的影响强度持续加深,不过,除进口成本外,中国国内LNG现货市场价格走势的影响因素也是多样的,也会受到国内自身供需情况的影响。如2024年11月-2025年3月期间,中国国内LNG现货市场就出现了不同于欧美天然气期货及现货到岸价的走势。因此中国国内LNG现货市场的供需基本面也值得关注。

1月中国LNG价格较上月整体下跌。

供应方面,卓创资讯对全国288家LNG工厂的监测数据显示,截至1月30日,2026年1月全国LNG工厂总供应量250.53万吨,较12月减少31.75万吨,环比减少11.25%,同比增长18.83%;1月共有103船进口的LNG资源,共685.2万吨,相比上月进口的111船750万吨LNG资源,环比减少8.64%。在进口LNG中,以LNG槽车运输方式供应到国内的LNG槽批量为135.2万吨,环比上月上涨4.9%。库存方面,1月份LNG接收站整体库容率下降4.45%,其中华北大区有所上升,华东、华南区域有所下降。

需求方面,截至1月30日,2026年1月全国LNG消费量约为385.73万吨,较上月减少6.19%,较去年同期增长26.02%,从日均消费量来看,环比跌幅3.06%。减量的原因是北方多次降雪限制物流运输,交通用气有所减少而管道气供应充足,城燃补库需求长期低位,降雪对城燃补库需求提振并不明显;加之春节假期将近,终端陆续放假,工业点供需求有所减少,综合来看,本月LNG消费量有所减少。

1月,市场呈现明确的上涨行情,其核心驱动力来自供应端收紧以及需求端带来的强力支撑。供应端,上旬受原料气供应减少及西北雨雪天气影响,国产气气量与运输受限,中下旬虽运输逐步恢复,但工厂产量有限且库存压力大减,挺价意愿强烈;反观需求端,虽然月初仅有局部少量补库,但是中旬强冷空气影响,显着提振了北方供暖需求并带动小规模补库,形成主要的需求集中点。除此之外,现货价格推涨至10-11美元/百万英热以上,考虑国际局势的波动、欧洲库存水平降幅明显等因素,国内市场参与者看涨心态得到强化。因此,整月的上涨实质是受到供应端的紧缩与需求端的增加影响,情绪面亦助推了价格持续上涨。

月内走势来看,上旬市场止跌转涨,供应端主导,受原料气供应量减少及西北雨雪天气阻碍运输影响,产量与出货半径受限,但期末随着交通恢复与标杆液厂领涨,市场气氛转暖,需求端仅局部有少量补库,支撑有限;中旬降温天气与成本推动,LNG价格上涨,冷空气明显提振了北方供暖需求,带动小规模补库,同时供应端,雨雪天气虽制约国产气外运,但工厂库存可控,海气则在国际现货价格持续上涨、接收站库存下降及气化外输增加的共同支撑下,挺价情绪强烈,单次调涨幅度达100-350元/吨;下旬,上游出货压力减轻,LNG市场继续上涨,临近春节,工业需求逐渐萎缩,城燃采购也以刚需为主,对高价接受度有限,然而,上游因前期出货顺畅库存压力大减,挺价意愿强烈,同时,国际现货价格高企,使接收站及长期成本倒挂的工厂获得强支撑,市场在浓厚的挺价心态下维持涨势。

第三章 市场从业者利润成本分析及风险规避案例分析

3.1 各环节从业者利润及成本分析

LNG进口商利润

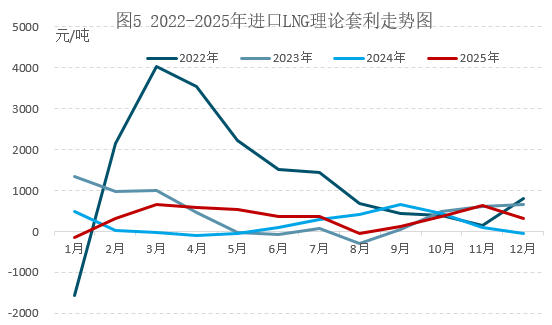

根据卓创资讯统计,12月进口LNG(包含长协和现货LNG进口)通过汽运形式出货的理论套利空间为316元/吨,同比增加372元/吨,环比减少307元/吨,套利空间收窄明显,主要受12月份国内LNG市场价格下滑影响。当前,进口商进口意愿仍不足,国内现货LNG进口量持续偏少。

数据来源:卓创资讯(SCI)

备注:因进口LNG套利计算采用中华人民共和国海关总署发布的进口LNG月度价格计算,该数据滞后一个月,因此图中2025年数据滞后一个月。

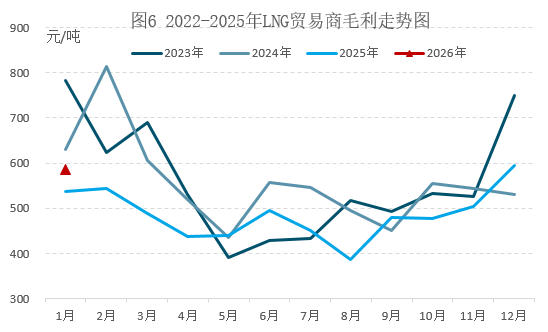

国内LNG贸易商毛利

根据卓创资讯统计,1月LNG贸易商的毛利为586元/吨,同比增加49元/吨,环比减少7元/吨。贸易商毛利在2025年全年基本处于2022年以来最低或较低水平,2026年1月份随着国内LNG市场价格上涨,且需求旺盛影响槽车运输较为紧张,运费亦有增加,因此1月贸易商套利仍呈现环比增加。

数据来源:卓创资讯(SCI)

备注:LNG贸易商毛利=LNG下游接货全国均价-LNG出厂全国均价

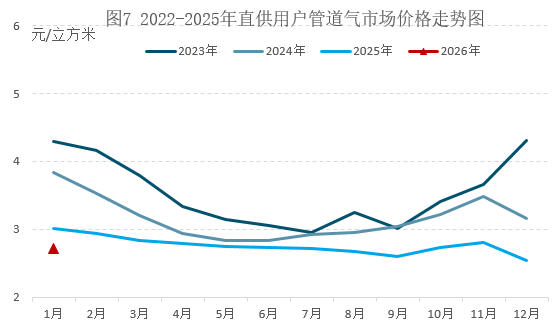

下游直供用户(城燃或大工业用户)用气成本

根据卓创资讯统计,1月下游直供用户的用气价格为2.71元/立方米,同比下跌0.3元/立方米,环比上涨0.17元/立方米。受国内天然气市场供需宽松影响,较为灵活的部分进行市场交易的管道气价格整体进一步下跌,但受冷空气影响,局部区域的管道气市场价格环比上月也有小幅上涨。

数据来源:卓创资讯(SCI)

3.2 市场从业者风险规避案例分析

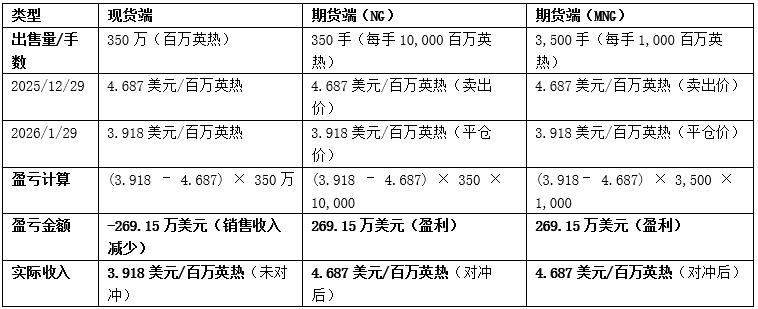

某LNG出口商(例如国际贸易企业或国内转售商等)在12月29日销售一批液化天然气(LNG),约定1月29日交付,销售量约为350万百万英热,定价基准为美国亨利港(HH)天然气期货结算价。若不对冲,出口商将面临1月份天然气价格波动的风险:若价格上涨,销售收入增加;若价格下跌,则可能导致销售收入减少。

假设在未对冲的情况下,1月29日现货价格可能较12月29日下跌,出口商的销售收入存在下降风险。为规避这一风险,出口商决定在12月29日卖出NG或MNG期货合约,以锁定销售收入。

完全对冲效果:现货额外亏损被期货盈利抵消,实际收入仍为4.687美元/百万英热。

美国亨利港(Henry Hub,简称HH)天然气期货是芝加哥商品交易所集团(CME Group)旗下纽约商业交易所(NYMEX)推出的重要能源衍生品合约。该产品包含两种规格:标准合约(交易代码NG)和微型合约(交易代码MNG)。这两种合约的主要区别在于交易规模,但均以亨利港的天然气价格为基准进行定价。

综上所述,通过期货交易,进口商将采购成本锁定在12月29日的4.687美元/百万英热,消除价格波动风险。

市场从业者在面临多变的市场环境时,核心目标是管理价格波动风险,减少经营利润的不确定性,通过期货对冲,可以稳定经营利润、降低财务风险、优化资源配置,最终提高自身市场竞争力。

第四章 下月全球主要天然气市场展望

美国市场展望

2月,美国天然气市场在经历1月份的价格冲高后,预计将呈现震荡回落的格局。支撑价格上行的核心动力有所减弱:首先,季节性需求或出现松动,根据美国气候预测中心(CPC)的展望,虽然东北部及五大湖地区气温可能偏低,但美国西部、南部和东南部等大片区域气温更可能高于常年水平,这意味着取暖需求或有所回落;其次,尽管LNG出口仍将维持高位,为价格提供托底支撑,但其对价格的边际拉动作用已充分体现在1月的高价中。除此之外,美国地下储气库的库存总量较五年平均水平增幅扩大,为市场提供了缓冲作用,且美国活跃的天然气钻井平台数量在1月底小幅回升至125座,表明供应弹性依然存在。综合来看,在未出现极端寒潮天气的情况下,2月市场将面临需求回落的考验以及“高库存、高产量”的双重影响,预计价格将从1月高位回落,整体呈现震荡下行、下有支撑的态势。

欧洲市场展望

2月欧洲天然气市场或将进入高位震荡、整体价格重心或小幅回落的时期。首先,季节性需求进入考验期:尽管市场对2月初的严寒天气仍有预期,但一旦实际气温转为偏暖,此前推涨的价格将失去核心支撑;其次,库存“安全垫”已变得薄弱,欧洲天然气库存率已跌至40%左右,为近四年同期最低水平,低库存意味着市场对任何天气干扰和供应链波动的缓冲能力不足,因此不排除价格高位震荡的可能。然而,2月价格可能回落的压力也正在形成,首先,从宏观方面看,全球LNG市场正从紧平衡转向宽松,这将对以TTF为代表的欧洲气价构成下行压力;其次,地缘局势问题在1月已被市场部分消化,其对价格的边际刺激作用可能减弱。综合来看,2月市场将处于脆弱基本面与宽松预期的博弈之中,在未出现新一轮极端且持久的寒潮天气的情况下,价格难以再现1月的单边上涨,预计将从高位回落并展开较宽幅震荡。

中国市场展望

预计2月国内LNG市场呈现下跌走势,价格或进入年内洼地。供应端,受春节假期影响,节前节后工厂降价排库可能性较大,出货流通范围或扩大,预计LNG产量存窄幅提升的可能,接收站2月份船期靠港数量存减少预期,整体库存水平可控,出货压力不大,同时,沿海市场工业停工放假情况增加,交通限行,需求进入年内低点,利空接收站液态出货量,预计LNG供应量或减少明显;需求端,据气候预测,虽然2月份冷空气仍扰动北方地区,但持续时间或较短,且全国大部气温高于常年同期,供暖需求或较1月份出现下滑,管道气供应的充裕亦使得城燃等LNG补库需求或将减少,另外,受春节假期影响,工业停工放假、物流停摆成为市场主旋律,工业、交通板块LNG消费量断崖式下滑,随着假期结束,工业开工预计恢复,但恢复进度或较为温和,因此整月来看,2月LNG消费量或下降明显,需求状况进入年内最低点。因此,综合来看,预计国内LNG均价或下跌明显,月内价格或将在3200-3900元/吨区间波动运行。

风险提示

需密切关注欧美及东北亚气温变化、北欧及英国风力输出变化、地缘局势变化等方面情况变化。