TradingKey - 2026年年初,科技巨擘微软(MSFT)迎来了一个不太理想的开局。截至目前,其股价年内累计下跌超过12%,总市值也曾一度跌破3万亿美元大关,曾一度稳居全球市值第一的这家科技公司,目前已退至全球第三的位置。

在此之前,得益于Azure云业务的强劲增长,微软市值一度突破4万亿美元,达到前所未有的4.15万亿美元高位。这不仅刷新了公司自身的历史纪录,也使微软成为,继英伟达之后,全球第二家跨越4万亿美元门槛的科技企业。

作为曾经技术创新的领军者,微软为何在这一轮AI浪潮中突然显得步履蹒跚?背后究竟出了哪些问题?

估值之下的警示信号

2026年,多家科技公司公布了雄心勃勃的资本开支计划,AI基础建设成为焦点。微软在其中自然不甘落后——但正是这种“大手笔”的投入,开始让市场重新思考科技巨头高估值的可持续性。

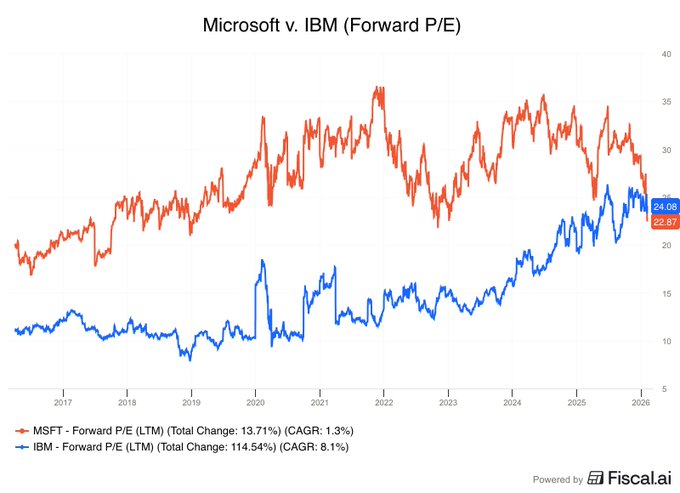

数据显示,微软目前的远期市盈率已降至23.0倍,低于IBM(IBM)的23.7倍。这种valuation的倒挂在科技板块相当罕见,上一次微软市盈率低于IBM还要追溯到2013年7月。从某种角度来看,微软的估值已被市场“打了折扣”。

多位分析师指出,微软估值受限背后的核心问题不在于增长潜力的丧失,而在于投资者对其AI支出与实际回报之间的平衡性,提出了新的审视逻辑。面对持续几年的AI战略与产品布局,市场期待的不仅是远景叙事,更是明确可见的变现路径。

AI投入遭质疑?

根据市场预测,微软与Alphabet(GOOGL)、Meta(META)、亚马逊(AMZN)四大超大型云服务商在2026年的资本支出预计总计将达到6500亿美元。这一数字不仅比2025年增长60%,还超出市场最初预期的1500亿美元。

微软作为AI落地的积极推动者,也在加速加大投入。据FactSet预计,微软2026年的资本支出将达到1150亿美元,而其中用于数据中心建设的支出同比大幅增长了66%。且相关趋势短期难以逆转,有观点认为,微软的大额投入可能会一直延续到2028年以后。

与此同时,亚马逊预计将于2026年投入超过2000亿美元,谷歌的投入或将介于1750亿至1850亿美元之间,而Meta也计划支出1150亿至1350亿美元。可以看出,这是一场聚焦AI基础能力布局的军备竞赛,各家科技巨头都不愿掉队。

然而,大规模资本开支的另一面,是自由现金流的持续承压,投资回报周期拉长,和由轻资产向重资产模式的根本转变。GW&K投资管理公司投资组合经理Aaron Clark指出,这种强化支出的趋势可能导致科技巨头拥有更重的物理基础结构、更高的运营成本、更少的自由现金流以及更依赖债务融资的业务结构。

他进一步指出:“当前这种高投入模式正在改变市场预期。过去这些公司依靠轻资产赢得了高估值,但当支出变成一种必要的‘长期状态’,投资者开始怀疑,高估值体系是否还能成立。”

Clark认为,市场当前所纠结的是,这一轮投入究竟属于AI时代的“圈地阶段”,还是已经走向了永久性的成本结构重塑。他警告说,如果这些支出不能转化为稳定回报,像亚马逊和Meta这样的公司在2026年甚至可能出现自由现金流为负的情况。

以微软为例,其持续投入标志性的AI产品Copilot,被视为实现AI战略的重要一环。该功能已嵌入Office、Windows、Azure等核心产品线中,被寄予厚望。然事实上反馈并不完全理想。市场观察人士指出,无论是企业端的使用率,还是个人用户的粘性,当前表现都未达预期,甚至存在部分用户流失的风险。

对OpenAI的过度依赖

据微软最新财报披露,公司首次明确公开了自身在云业务中对OpenAI的高依赖程度——在其累计达6250亿美元的未来云合同中,约有45%来自与OpenAI相关的合作订单。这一占比显示,虽然OpenAI对微软整体营收的直接贡献仍然有限,但在云服务合同积压订单和未来采购承诺方面,其所占份额已经不容忽视。

换句话说,尽管微软与OpenAI建立了深度绑定的合作关系,但对单一客户的高度依赖,尤其集中在关键业务领域,正在引发市场对其业务结构稳定性的新一轮讨论。通常情况下,任何一项核心业务过分倚重少数客户,都可能形成潜在运营风险,从长期来看并不健康。

不仅仅是微软,2026年以来,甲骨文(ORCL)、AMD(AMD)等多家大型科技公司也与OpenAI有不同程度的合作布局。然而,随着市场对AI投入回报节奏的评估转向趋于审慎,这些科技股在今年均出现不同幅度的调整。

过去,OpenAI是推动微软AI战略的重要力量,象征着其在人工智能场景商业化的前沿部署。但如今,OpenAI也成为微软乃至整个科技行业估值层面的“不确定变量”。市场开始重新评估这种合作关系,担心其可能带来合同过于集中、技术路径押注过重、未来兑现能力有限等隐藏风险。

微软评级接连下调

随着华尔街开始重新评估人工智能对软件行业可能产生的结构性冲击,科技巨头微软在短短一周内接连两次遭遇评级下调。

最新一次下调来自Melius Research,该机构于周一将微软股票评级从“买入”下调至“持有”。其主因在于,对微软日益增长的资本支出(CapEx)负担及其AI办公产品线Copilot的盈利能力,研究机构表达了强烈担忧。

在此前一周,Stifel也下调了微软评级,理由是Azure云计算业务增速略显放缓,市场对其增长弹性产生疑问。

Melius分析师Ben Reitzes在报告中指出,微软目前面临的是多重挑战叠加的局面。一方面,来自Anthropic等新兴AI公司推出的替代产品(如Cowork)正威胁微软在办公套件市场的主导地位。

另一方面,为维持市场竞争力,微软或不得不将Copilot捆绑为免费组件,这将削弱其核心生产力部门的营收与利润。

Reitzes进一步表示,高强度的AI投入也会占用Azure本应用于对外客户服务的资源,从而潜在影响云业务的营收表现。他直言:“这种情况下,微软最赚钱的业务线可能面临边际放缓,Azure和Office业务的协同作用反而成为负担。”

事实上,微软今年以来的股价整体疲软,与其年初业绩公布时市场反应强烈有关。分析师普遍对其云服务Azure的增速放缓,以及其过于激进的AI资本支出规划表示担忧,而上述问题也迅速成为股价压力释放的导火索。

Reitzes认为,微软正陷入一场“进退皆难”的市场博弈中:如果想追赶Alphabet和亚马逊,不得不在AI基础设施上大幅投入,进而影响自由现金流,降低财务弹性;但如果按兵不动,又可能被市场视为执行力不足或未能有效把握AI转型机遇——这两种情况对于其估值体系都是潜在利空。

此外,Reitzes还质疑当前AI商业化的可持续性。他指出,“我们愈发认为,客户为AI功能‘额外付费’的逻辑并不成立。若最终Copilot只能免费使用,不仅难以带来预期增长,还会在长期拉高运营成本。”

在对未来盈利能力持更谨慎预期的同时,Melius将微软的目标股价进一步下调至430美元,成为华尔街当前公开评级中较为悲观的判断之一。

原文链接