文|投资时间网 董琳

过去的2025年,你为肯德基和必胜客贡献了多少业绩?

2月4日晚,百胜中国控股有限公司(下称百胜中国,09987.HK)公布了截至2025年12月31日止的第四季度及全年财报。

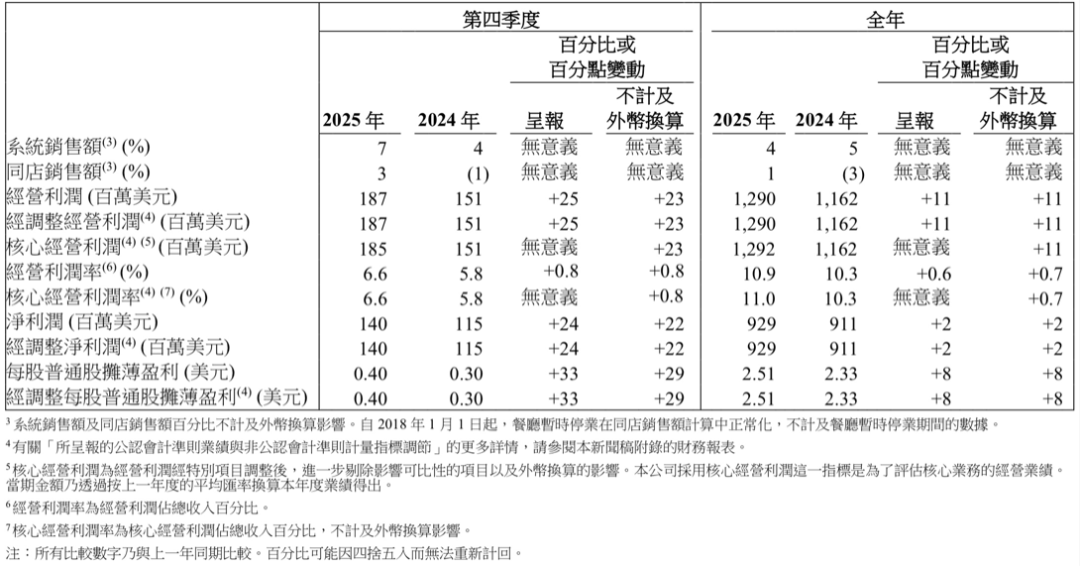

数据显示,2025年,百胜中国总收入同比增长4%至118亿美元,系统销售额同比增长4%,同店销售额同比增长1%;经营利润同比增长11%至13亿美元,净利润同比增长2%至9.3亿美元。

其中,公司第四季度总收入同比增长9%至28亿美元,同店销售额同比增长3%;实现经营利润1.87亿美元,增幅为25%。得益于食品及包装物、物业租金及其他经营开支占比的改善,该季度百胜中国餐厅利润率提升至13.0%,同比增加70个基点,进而经营利润率为6.6%,同比增加80个基点。

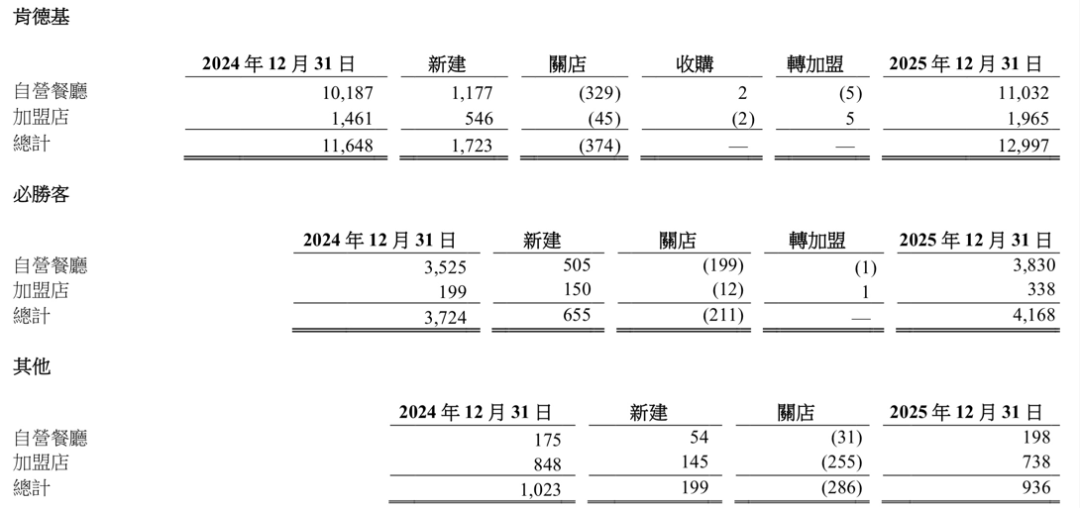

公司收入增长主要得益于门店扩张。截至2025年末,百胜中国门店总数达18101家,全年净新增1706家,相当于每天净新增近5家,其中加盟店约占净新增门店总数的31%。

不过,门店大幅扩张下,百胜中国的成本压力不容忽视。2025年,该公司总成本及开支净额为105亿美元,较2024年同比增加约4%。展望2026年,百胜中国预计门店总数达2万家,净新增门店1900家,2030年达到3万家。在此过程中,成本管控依然是公司面对的最难“关卡”。

20205年第四季度及全年业绩情况(百万美元、%)

数据来源:公司财报

分品牌来看,2025年,肯德基总收入为88.7亿美元,系统销售额同比增长5%,较上年同期下滑1个百分点;同店销售额同比增长1%;经营利润同比增长8%至13亿美元;餐厅利润率为17.4%,同比增长50个基点。

截至2025年末,肯德基门店总数达12997家,其中加盟店占比15%;2025年肯德基净新增门店1349家,其中加盟店净新增504家,占比37%。

2025年,必胜客总收入为23.2亿美元,系统销售额同比增长4%;同店销售额同比增长1%;经营利润同比增长19%至1.8亿美元;餐厅利润率为12.8%,同比增长80个基点。其中第四季度,必胜客同店交易量同比增长13%,但客单价同比下降11%,暂未摆脱低价困扰。

截至2025年末,必胜客门店总数为4168家,其中加盟店占比8%;2025年,必胜客净新增门店444家,其中加盟店净新增139家,占比31%。

投资时间网、标点财经研究员注意到,为对冲外卖带来的成本压力,2026年1月,肯德基对外宣布部分外送产品调价,平均涨幅金额约0.8元人民币,堂食价格不变,这是肯德基时隔一年多的第二次调价。

财报显示,2025年,百胜中国外卖销售同比增长25%,外卖销售约占公司餐厅收入的48%,较上年同期增加了9个百分点。其中,肯德基外卖销售同比增长26%,约占肯德基餐厅收入的48%;必胜客外卖销售同比增长22%,约占必胜客餐厅收入的47%。而在第四季度,肯德基与必胜客的外卖占比已分别增加至53%和54%。

随着外卖销售占比的大幅提升,公司的劳动力成本被推高。2025年第三季度,百胜中国的劳动力成本占比同比上升了110个基点至26.2%,其中骑手费用是主要增长点。百胜中国首席执行官屈翠容在业绩会上表示,这次价格调整,有助于部分抵消因外卖占比提升所带来的骑手成本上涨。

截至2025年末百胜中国品牌餐厅数目

数据来源:公司财报

此外,原材料与包装成本的上涨进一步压缩了公司利润空间。据公开数据,2025年以来,全球农产品价格波动加剧,鸡肉、食用油等核心原料成本同比上升约8%;同时,为提升外卖体验,肯德基升级了保温袋材质并增加专人打包服务,单均包装成本增加0.3元人民币。

业内有分析表示,尽管公司通过源头直采和一体化产业园(如山西大同项目)优化供应链,但成本传导至消费者后,可能削弱其在价格敏感市场的竞争力。

此前百胜中国透露,肯德基计划在2028年成为中国首个经营利润达到100亿元人民币的连锁餐厅品牌。而为了实现这一目标,肯德基必须在利润端将餐厅利润率长期维持在17.3%以上的高位。上述这些成本叠加,使得其外卖业务的单位经济模型面临挑战。

除了核心业务肯德基与必胜客外,百胜中国经营的Lavazza、黄记煌、小肥羊、塔可钟等品牌增长乏力,第二曲线尚不明朗。截至2025年末,公司非核心品牌门店共936家,净关闭87家,其中加盟店净关闭110家。虽然拉瓦萨咖啡凭借“水牛乳拿铁”等本土化产品取得一定突破,但未能形成稳定盈利模式,对公司利润贡献有限。

在拓店方面,屈翠容在业绩会上表示,公司将在自营与加盟相结合的模式下稳步推进门店布局,力争2026年门店总数突破两万家,并计划到2030年达到三万家,进驻城市数量从目前的约2500个提升至4500个。

对此,市场普遍担心,若通过下沉市场换增量,百胜中国要面对来自华莱士、正新鸡排等高性价比的地方快餐品牌在价格与口味上的双重挤压,长期可能削弱品牌的溢价能力,品牌调性存在下滑风险。