智通财经APP获悉,2月11日,中证指数公司发文称,全球指数化投资规模迭创新高,指数体系日益完善。截至2025年底全球ETF资产规模达到19.85万亿美元。从产品来看,以Smart Beta为代表的策略ETF引领多样化发展,科技等行业主题ETF关注度显著提升,固定收益等低风险类ETF持续获市场青睐。从指数布局来看,市场覆盖范围和底层资产类型的多元化以及存量指数优化等成为重点方向,指数应用场景日益丰富。

在政策支持及指数化投资需求持续增强的背景下,境内市场整体呈现“政策驱动、供需两旺、创新加速”的景象。境内指数行业生态持续完善,指数化投资多向发力提质扩容。指数化投资规模进一步增长,债券指数产品增速尤为亮眼。截至2025年底,境内共有3433只指数型产品,合计规模为7.23万亿元,较2024年底分别增加858只和增长44.32%。一方面,中证A500等特色宽基指数持续引领市场新热点,境内宽基指数产品规模创新高;另一方面,人工智能等主题、跨境、红利等策略、固定收益、多资产等指数及指数产品备受市场关注。

展望未来,境内指数化投资将迎来多重发展机遇:一是政策协同驱动,有助于构建指数化投资高质量发展新格局;二是宽基指数体系不断优化,或进一步完善宽基指数化投资生态;三是Smart Beta指数产品体系持续丰富,推动指数化投资创新升级;四是流动性管理型产品引领固收指数化投资规模扩张,满足低风险投资需求。

全球指数与指数型产品创新发展

近年来,境外市场指数创新主要围绕市场覆盖范围与底层资产多样化及基于既有指数体系的扩展性创新两方面展开。随着指数供给日益丰富及指数应用场景的拓展,以ETF为代表的指数产品规模持续创新高,产品创新和需求增长点主要聚焦在固定收益、Smart Beta和主题投资等领域。市场竞争格局较为稳定,新发产品更具多样性和创新特色。

(一)指数创新呈现“横向扩展、纵向深入”的多维度趋势

国际主流指数机构指数创新聚焦于底层资产类型的拓展,并持续丰富区域指数体系。一方面,底层资产类型不断丰富。2025年新发指数中,加密货币与股票资产的组合被纳入指数编制,如将比特币、以太坊或相关ETF与美国大市值科技股、加密货币主题相关上市公司进行组合。另一方面,新兴市场指数逐步形成多层次指数体系。2025年新发指数中,东南亚等新兴市场指数的设计重点由宽基指数扩展至多类策略指数。在同一地区内,宽基、ESG、高股息等类型指数不断丰富,形成多层次指数体系。

与此同时,指数创新也呈现出明显的纵向深入特征,体现为基于既有指数进行扩展和策略融合。2025年,部分创新基于成熟宽基指数,通过参数调整或版本扩展,以更好匹配不同风险偏好和应用场景需求,如DAX指数推出两类新版本,一类是取消个股权重限制以完整反映头部上市公司表现,另一类是将个股上限调整为20%,旨在使指数权重更贴近实际市值分布,兼顾不同风险偏好与产品设计规则,提升指数体系的适用性与表征性,以适配多元化投资需求,为衍生品和结构化产品提供更灵活的追踪标的。部分创新是基于策略融合,如FTSE Blossom全球指数系列结合行业中性方法构建,有效降低ESG策略下的行业或板块偏差。

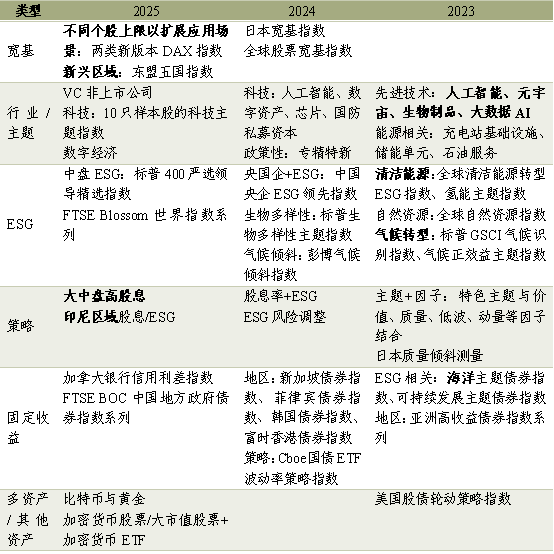

表1 近年来国际主流指数机构创新指数概览

资料来源:各国际指数机构官网

(二)权益与固定收益产品主导规模增长

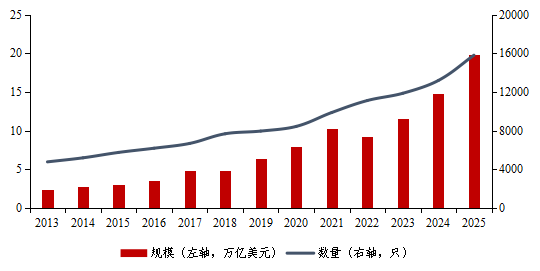

全球ETF市场规模与资金流入呈现增长态势。截至2025年底,全球ETF总资产已达到19.85万亿美元,较2024年底提升33%。资金净流入和产品净值增长形成规模扩张的重要支柱。从资产类别看,规模增长由权益ETF与固定收益ETF共同驱动。权益ETF仍是资产配置的主要承载工具,而固定收益ETF在利率环境与配置需求变化下持续吸引增量资金。从结构内部看,主题、策略等细分类型产品规模增长较快,相关产品在权益ETF中的占比持续提升,反映出投资者在维持核心股票配置的同时,倾向于通过策略化、主题化方式表达风险偏好与投资观点。

图1 全球ETF规模和数量

数据来源:Bloomberg,中证指数,数据截至2025年底

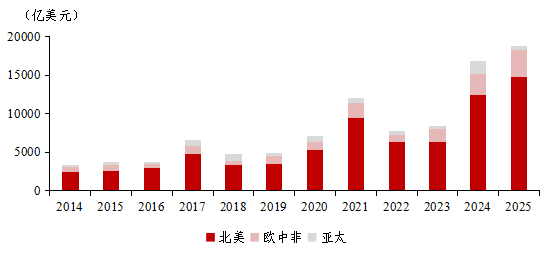

截至2025年底,全球ETF市场吸引了1.87万亿美元净流入,美国、欧洲和亚太主要市场分别取得15000、3500、500亿美元的资金净流入。其中权益ETF净流入超过7500亿美元,宽基指数ETF和科技主题ETF备受青睐。固定收益ETF作为资产配置中的“稳定器”吸引了约3000亿美元流入,表明降息预期下,投资者持续加强固定收益类资产的配置。其余资金则流入到商品等另类资产ETF。

图2 不同地区ETF产品资金流入情况

数据来源:Bloomberg,中证指数,数据截至2025年底

(三)ETF新发持续活跃

全球ETF上市进程加快,新发ETF数量大幅增长,头部产品规模优势明显。2025年新发2759只ETF,较2024年增长54%。新发ETF规模超20亿美元的产品共21只,头部产品(如Akre Focus ETF)规模已接近百亿美元。从区域来看,美国市场仍保持主导地位,欧洲则依托UCITS架构持续提供差异化产品供给,整体反映出全球ETF市场在产品布局策略上的分化趋势以及市场对收益型和主题型策略的持续需求。

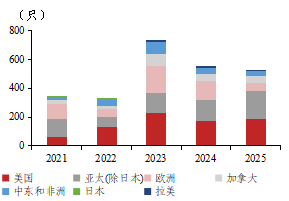

全球ETF退市呈现“成熟市场主导、新兴市场温和调整”的结构性特征,更多体现为不同市场发展阶段下的自然出清。2025年退市ETF数量为500只,较2024年小幅下降。分地区看,美国市场ETF退市数量依然居首,绝对数量较2024年有所回落,反映出其产品基数庞大、市场竞争充分,存量出清机制较为成熟。欧洲市场退市数量较2024年明显下降,显示在前期产品结构调整后,ETF市场运行趋于稳定。亚太(除日本)地区退市数量小幅上升,但整体数量仍处于较低水平,相关市场仍处于指数与ETF体系逐步完善阶段。日本、中东和非洲等市场退市数量保持相对平稳。

图3 上半年各地区清盘ETF数量

(四)ESG ETF由理念驱动转向实践深化

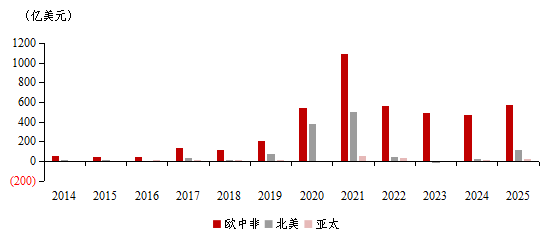

ESG ETF在市场规模扩张的同时,逐步从理念普及向实践深化演变,投资逻辑更为聚焦于“如何有效实践ESG”方面,资金向头部产品集中。截至2025年底,境外ESG ETF总资产达到7767亿美元,5年复合增长率为14%。欧洲市场ESG ETF资产规模已突破5600亿美元,源于其相对成熟和不断演进的监管框架。SFDR分类改革、《公司可持续发展报告指令》(CSRD)强制披露要求以及CBAM等政策持续为市场提供有力支持,巩固了欧洲作为全球ESG规则制定者和产品创新中心的地位。美国市场表现为投资需求旺盛与监管收紧并存。一方面,美国ESG投资需求旺盛,2025年资产规模增长至1800亿美元,资金净流入120亿美元;另一方面,“命名规则”等合规要求、针对“漂绿”的严厉执法,以及各方政策方向的明显差异,为市场带来不确定性。亚太市场展现出较强的增长势头,资产管理规模突破220亿美元,相关市场纷纷出台基金标签、披露规则和分类框架等,致力于构建一个透明、可信且可持续发展的市场生态。

图5 不同地区ESG ETF规模

数据来源:Bloomberg,中证指数,数据截至2025年底

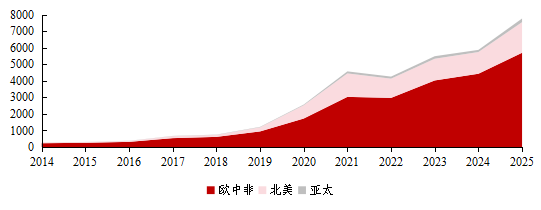

不同地区ESG ETF资金净流入整体回升,呈现出在去泡沫化背景下的修复性增长特征。2014年以来,境外ESG ETF连续多年呈现资金净流入增长态势。但受可再生能源整体表现不佳、欧洲出台CSRD等新监管要求抬升合规成本,以及市场对于漂绿行为的关注度上升等因素影响,2022年以来资金净流入节奏明显放缓,2025年随着监管框架逐步明晰、产品结构持续优化以及投资逻辑由理念驱动转向实践导向,各地区资金净流入均出现回升。欧中非地区、北美区域、亚太地区净流入分别为574、121、28亿美元,同比增长22%、326%、626%。整体来看,资金净流入更多体现为去泡沫化后的资金回流与结构性修复,全球ESG ETF市场呈现以稳健扩张为主的特征。

图6 境外ESG ETF资金流情况

数据来源:Bloomberg,中证指数,数据截至2025年底

(五)Smart Beta ETF产品供给与规模增速同步修复

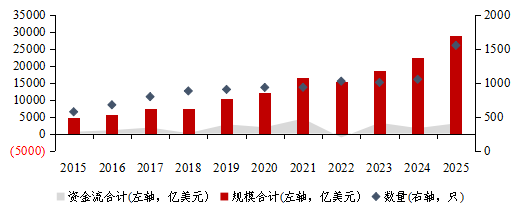

Smart Beta ETF由此前的低速增长阶段转入明显的扩张加速期,产品供给、资产规模增速与资金流向同步改善。Smart Beta ETF作为投资者获取系统化因子暴露的重要工具,其市场定位逐步由传统的“防御与替代”策略向更主动的资产配置工具延伸。产品层面,现有存量产品1548只,同比增速由2024年的4.6%显著提升至47.6%,反映出资产管理人对因子策略布局的积极态度。规模层面,Smart Beta ETF资产规模合计2.88万亿美元,同比增速由20%提升至28%,扩张动能明显增强。资金层面,Smart Beta ETF全年资金净流入3003亿元,同比增速由负增长转为显著正增长,显示在经历前期调整后,市场对因子策略的配置意愿出现修复。

图7 美国Smart Beta ETF整体规模和数量

数据来源:Bloomberg,中证指数,数据截至2025年底

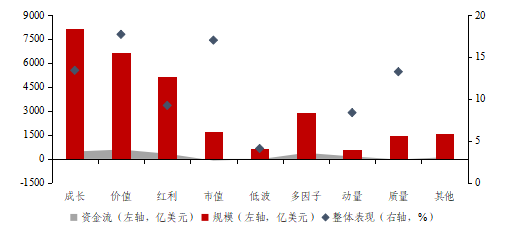

2025年Smart Beta ETF市场资金配置以价值与成长两类核心风格策略为主。全年价值策略类产品净流入约585亿美元,位居前列;成长策略类产品规模保持领先地位,反映出投资者在因子配置中对传统风格暴露的持续需求。多因子与红利策略类产品延续稳健的吸金能力,分别获得约377亿美元和326亿美元的净流入。市值、低波及质量等部分单一因子策略类产品呈现资金净流出,相关因子在当前市场环境下的配置意愿有所减弱。动量策略类产品全年获得约156亿美元的资金流入,在单一因子策略中表现相对突出。

图8 不同类型Smart Beta ETF规模和资金净流入对比

数据来源:Bloomberg,中证指数,数据截至2025年底

(六)科技和气候等领域主题ETF备受青睐

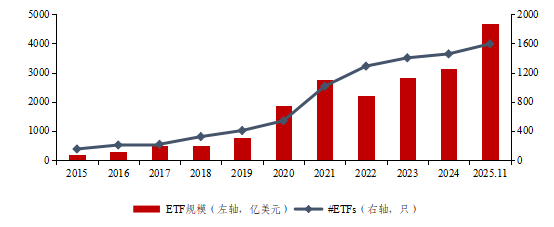

2025年主题ETF规模向头部发行商及旗舰产品聚集,主题偏好聚焦于科技、气候与医疗等长期趋势驱动领域。截至2025年11月底,全球主题ETF资产规模达到4679.3亿美元,同比增长49.6%,全年资金净流入达696.3亿美元,连续12个月保持净流入态势,反映市场资金配置的持续偏好。

图9 2015-2025主题ETF整体规模和数量

数据来源:Bloomberg,中证指数,数据截至2025年11月底

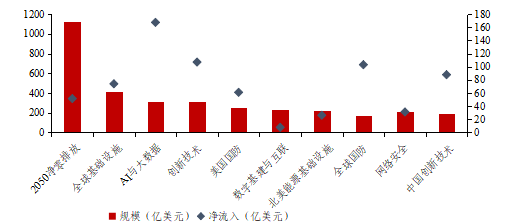

主题ETF市场呈现高度集中的态势。发行商层面,iShares、Mirae Asset和First Trust三大机构合计占据全球主题ETF总规模的32.4%,头部效应显著。从投资主题分布来看,以AI与大数据、创新技术为代表的科技主题和以2050净零排放为核心的气候主题占据市场主导地位,分别表现为资金流入活跃和存量规模领先的特征。国防主题ETF全年净流入超过百亿美元,表明地缘政治因素已成为影响资金配置的重要因素。中国创新技术主题在区域主题中增速较快,显示特定地区科技创新型主题ETF正获得全球投资者关注。

图10 2025年不同细分主题ETF规模与净流入

数据来源:Bloomberg,中证指数,数据截至2025年11月底

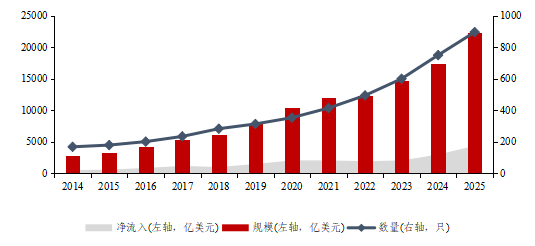

(七)中短期产品驱动固收ETF规模扩张

在全球经济增长不确定性上升的背景下,固定收益ETF作为配置工具的关注度显著提升,美国固定收益ETF资金流入创历史新高。2025年美国固定收益ETF全年资金净流入超4200亿美元,同比增长46.25%,净流入占年初资产规模的比例高达24%,创下历年最高资金净流入纪录。截至2025年底,美国固定收益ETF数量合计943只,总规模约2.28万亿美元,同比增长25.98%,增速仅次于2020年。固定收益ETF规模提升主要由美联储降息预期与高利率环境下的收益与避险需求、固收ETF的产品创新、工具属性优化及机构与个人配置迁移等因素共同驱动。

图11 美国固定收益ETF整体规模和数量

数据来源:Morningstar,中证指数,数据截至2025年底

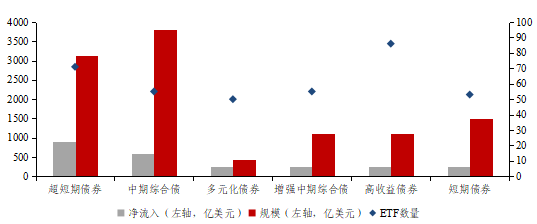

2025年美国固收ETF市场的资金流向发生显著分化,产品创新与策略多元化引领新格局。

一是资金集中于短期限避险资产与基础配置型债券产品,分别以超短期债券和中期综合债产品为代表,成为资金的主要流入类别。其中超短期债券ETF成为资金的重要汇聚方向,反映出投资者在不确定性环境下对高流动性、低风险“准现金资产”的配置需求;中期综合债ETF在资金流入和存量规模方面同样保持领先,显示其在固收ETF体系中承担稳定配置的重要功能。

图12 净流入排名前5的固定收益ETF类别情况对比

数据来源:Bloomberg,Morningstar,中证指数,数据截至2025年底

二是头部产品集中度有所回落,但头部管理人的规模优势依然明显。2025年美国规模前10的固定收益ETF合计占美国市场固定收益ETF规模的30.87%,同比下降约2%。但头部管理人的旗舰产品在存量规模和资金增量方面仍占据绝对主导,显示出流动性、品牌与成本优势驱动资金持续向核心工具汇聚。规模排名前二的机构净流入资金与规模占比均达到20%以上,且呈现明显的正相关关系。

图13 品牌净流入排名与规模排名关系

三是持续推出新型综合债ETF和另类策略ETF等创新产品。新型综合债能够提供更全面的风险收益敞口,如BTOT投资范围新增高收益证券化资产和杠杆贷款;另类策略ETF如BOXX持有美国国债并运用盒式差价期权策略,通过期权到期时的现金结算机制优化税后回报。

二 境内指数与指数型产品创新发展

2025年,一系列优化投资生态、吸引中长期资金入市、发展被动投资的配套政策协同发力,为指数化投资提供了优良的制度环境与发展动能。市场整体呈现出“政策驱动、供需两旺、创新加速”的景象,境内指数行业生态持续完善,指数化投资呈现出提质扩容与创新发展新趋势。

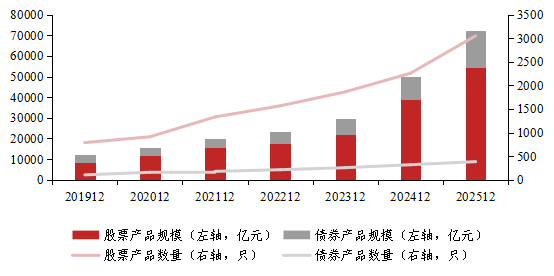

指数化投资规模连续突破万亿关口,债券指数产品增速相对较快。截至2025年底,境内共有3433只指数型产品,合计规模为7.23万亿元,较2024年底分别增加858只和44.32%。其中,股票指数产品为5.44万亿元,增长39.58%;债券指数产品为1.79万亿元,增长60.91%。全年债券ETF整体规模超过8200亿元,做市信用债、科创债等交易所公司债ETF贡献主要增量,反映市场对高收益信用债及科技创新主题债的配置需求。

图15 境内指数产品规模增长趋势

数据来源:中证指数,截至2025年底

从细分类型来看,境内指数与指数产品创新趋势如下:一是特色宽基指数引领新热点,市场规模不断突破新高;二是主题指数、跨境指数不断扩容,多元赛道实现协同发展;三是策略指数持续拓展,红利类产品依旧占据主导,自由现金流及风格类产品吸引力逐步提升;四是创新固定收益指数编制方法,固定收益产品规模实现快速扩张。

(一)特色宽基指数引领新热点,市场规模不断突破新高

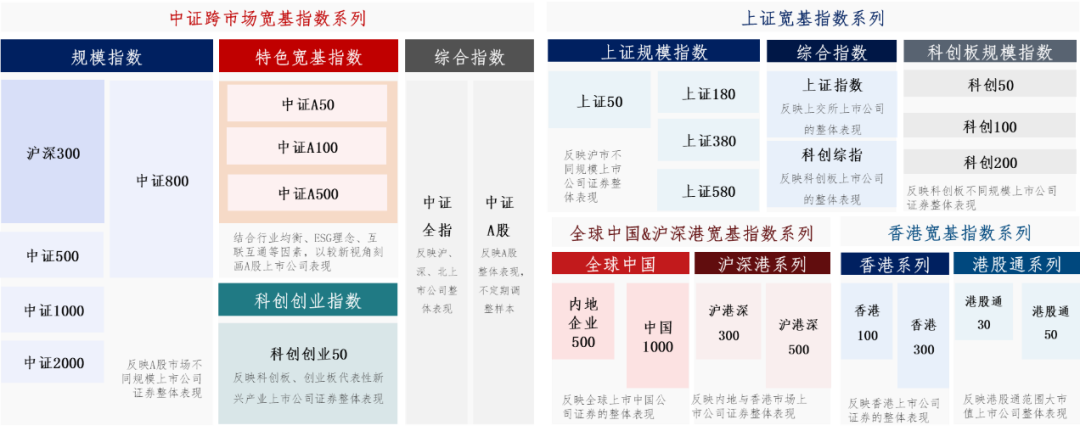

宽基指数系列紧密贴合经济结构转型趋势,中证A500等特色宽基指数脱颖而出,成为引领市场新热点的关键力量,推动宽基指数产品规模不断攀升。境内市场宽基指数化投资发展势头迅猛,已成为增量资金投资A股的重要途径。在此背景下,中证指数公司持续丰富宽基指数体系,目前已全面覆盖沪市单市场、A股跨市场、香港市场、沪深港市场以及全球中国市场。其中,A股市场已构建完善的宽基指数体系,涵盖以沪深300指数为代表的“总市值选样”核心宽基指数系列和以A500为代表的特色宽基指数系列等,充分满足多样化的投资需求,为中长期资金入市提供高质量的指数选择,有力推动投资端改革与多层次资本市场建设。

科创板上市公司数量突破600家,科创板作为中国科技创新的“核心战场”地位日益凸显。为全面刻画科创板“全景图”,中证指数公司于2025年1月20日正式发布上证科创板综合指数(简称科创综指)。科创综指样本覆盖科创板96%的上市公司,行业权重集中于信息技术、工业和医药卫生,精准映射中国“硬科技”资产的全貌。目前科创板规模指数体系日趋完善,截至2025年底,相关指数产品超2750亿元,成为成长型板块资金配置的又一重要方向。

中国经济结构向高质量发展转型,资本市场对中小盘创新企业的支持力度持续增强,中证指数公司于2025年6月16日正式发布上证580指数,填补了沪市中小盘股指数的空白,成为刻画沪市“专精特新”与“硬科技”中小盘股表现的核心工具。该指数从沪市证券中精选580只市值规模较小、流动性良好且ESG评级达标的证券作为样本,覆盖科创板、专精特新、民营经济等战略领域,样本中科创板企业权重占比超30%,专精特新企业权重占比近40%,精准映射中国产业升级与科技创新的微观活力。

图16 中证指数公司宽基指数体系概览

数据来源:中证指数,截至2025年底

随着上述指数的相继推出,宽基指数投资热度不减。截至2025年底,境内宽基指数基金产品规模达到2.88万亿元,创历史新高。2024年9月发布的中证A500指数产品总规模突破 3200亿元;2025年1月发布的上证科创板综合指数备受基金公司关注,产品总规模超过230亿元。从存量产品看,沪深300和科创板仍是中长期资金的重要选择。截至2025年底,跟踪沪深300指数的产品规模近1.3万亿元,目前共有6只宽基指数ETF规模破千亿,4只为跟踪沪深300指数的产品。

(二)主题指数、跨境指数不断扩容,协同发展

近年来,在重大国家战略的指引下,中证指数公司持续加强在各类主题指数领域的布局与深耕,不断丰富主题指数体系。目前中证指数公司共管理行业、主题指数1300余条,跟踪规模超9000亿元,规模较年初增长55%,涵盖了新质生产力、产业转型升级、可持续发展等国家战略重点领域,包含芯片半导体、人工智能、机器人、创新药、卫星产业等市场高度关注的热点板块,满足市场多元化的投资需求。其中,人工智能技术在各领域的深度渗透与应用,为金融市场带来了新的投资热点,相关行业/主题指数产品规模迅速扩张,已超过600亿元,成为投资者分享人工智能产业发展红利的重要渠道。

为满足居民全球资产配置需求,中证指数公司深化内外合作,优化跨境指数体系。一是中证指数公司与新交所联合发布中证新交所亚洲精选100指数和中证新交所亚洲精选100红利聚焦指数,分别反映亚洲主要市场中代表性上市公司及股息率较高的上市公司证券的整体表现,样本覆盖中国、新加坡、日本、韩国等多个亚洲主要市场,行业分布广泛,能够精准刻画亚洲主要经济体的宏观特征与产业结构全貌。二是中证指数公司与广西壮族自治区大数据发展局联合发布中证东盟数字经济主题指数,旨在构建联接中国与东盟的数字金融桥梁,是中国特色现代资本市场拥抱全球数字经济浪潮、主动参与并引领区域金融合作格局的重要实践。

目前中证指数公司提供跨境指数约460条,跟踪规模合计超过3700亿元。港股方面,自2008年开始布局以来,已形成较为完善的港股全市场指数及港股通指数体系,跟踪规模超2200亿元,覆盖宽基、科技、医药卫生等主题及红利等策略。其中,中证港股通互联网ETF产品近800亿元,为境内规模最大的港股ETF。全球指数体系方面,包括沪深港、全球中国、全球市场等指数类别,目前跟踪规模超900亿元。

(三)红利类产品主导,自由现金流及风格因子类产品吸引力逐步提升

近年来“Smart Beta+宽基”指数体系建设成为指数创新的核心方向。该体系保留了宽基指数市场覆盖广、透明度高、分散风险等优势,并融入多样化的Smart Beta因子(如红利、自由现金流、成长、价值等),进一步刻画不同规模证券的细分特征表现。具体来看,中证指数公司推出了沪深300/中证500/中证800/中证A500等宽基自由现金流指数系列、宽基质量指数系列及宽基相对风格和纯风格指数系列,并发布了中证A500红利指数、中证A500红利低波指数、中证A500红利质量指数等,进一步丰富了“Smart Beta+宽基”指数体系。

随着Smart Beta指数体系不断完善,相关产品创新进一步加快。红利策略提供较强的安全边际、稳定的持有期间现金流,仍是目前最受关注的策略。截至2025年底,境内市场共有58只红利策略ETF,合计规模约为1729亿元,较2024年底增加679亿元,占境内市场Smart Beta ETF总规模的比例过半。

现金流策略聚焦“现金牛”企业,兼具稳健盈利与高分红双特征。自由现金流指数自2024年下半年发布以来广受关注,指数历史表现突出,中证全指/沪深300/中证500/中证800/中证1000自由现金流历史年化收益分布在13%至20%之间,样本股息率、财务质量表现较优。截至2025年底,境内市场已成立40只现金流策略ETF,合计规模约290亿元。

成长和价值策略指数产品的吸引力也不断增强。2025年以来,多只基于成长和价值指数的产品落地,市场对基于成长、价值等风格属性较为明确的指数型产品关注度明显提升。中证指数公司持续完善风格指数系列,满足A股市场中风格投资需求。相对风格、纯风格系列基于风格概率指标将样本空间划分为不同风格板块,为判断风格特征表现、资产配置与择时提供参考。成长/价值因子系列则选取成长、价值因子暴露最高的固定数量股票作为样本,投资性更强。

(四)创新固定收益指数编制方法,固定收益产品迅猛扩张

近年来,固定收益指数及其产品创新态势愈发显著。创新进程极大地丰富了市场的产品谱系,引导资金有序流入,已成为投资者实现稳健收益目标的关键工具。一是匹配机构多元化投资需求,丰富固定收益指数体系。中证指数公司目前共发布800余条债券指数,涵盖利率债、信用债、综合债、可转债、货币市场工具等资产类型,包括不同期限、信用等级,以及绿色债券、科创债等特色主题,服务居民财富管理需求。截至2025年底,债券指数产品规模已达1.79万亿元,较2024年底增长60.91%,其中跟踪中证指数公司的债券ETF规模约6676亿元。二是打造科创债指数体系,助力资本市场服务新质生产力。在当前经济由“高增长”转向“高质量发展”的背景下,科创债作为债券市场服务国家科技创新战略的创新性工具,有望成为信用债的重要供给,市场流动性或有效跃升,是投资者分享科技成长,实现低波动及相对高收益的配置基石。中证指数公司自2022年起布局科创债指数体系,截至2025年底,已包含上证科技创新公司债指数系列(8条)、中证科技创新公司债指数系列(8条)、上证基准做市科技创新债券指数系列(2条)、中证创新主题信用债指数与中证科技创新信用债指数共20条。

境内固定收益指数型产品的数量和规模均显著增长,反映出投资者对低风险投资工具的需求强烈。截至2025年底,境内存量固定收益指数型产品共381只,合计规模近1.80万亿元,相比上年增长约40%,其中,固定收益ETF 53只,合计8290亿元,规模占比46%。新发产品是产品规模的主要增长点。全年新发固定收益指数型产品66只,产品规模合计5721亿元,新发产品平均规模87亿元。整体来看,固定收益指数型产品近年来仍处于高速发展期,为投资者提供了灵活和多样化的投资方案,以适应不断变化的市场环境和投资需求。

三 指数化投资未来展望

在新“国九条”等政策落地生效、“三投资”理念日益深入人心以及指数功能逐步演进的背景下,境内指数化投资实现了里程碑式的发展。截至2025年底,以ETF为代表的被动指数基金总规模突破7万亿元。指数化投资已深度融入国家战略布局,在优化资源配置、推动中长期资金入市以及服务实体经济高质量发展等方面发挥着愈发关键的作用。随着资本市场改革持续深化、居民收入稳步增长以及机构财富管理能力不断提升,指数化投资正迈向新的台阶。展望未来,境内市场指数化投资将呈现以下发展趋势:

(一)政策协同驱动,构建指数化投资高质量发展新格局

2024年4月,新“国九条”明确提出建立交易型开放式指数基金快速审批通道,以推动指数化投资快速发展。2024年下半年,在一揽子宽松政策的推动下,境内指数化投资呈现出蓬勃发展的态势。2025年1月,多部门联合发布《关于推动中长期资金入市工作的实施方案》,鼓励社保基金、保险资金等长期资金借助指数化投资渠道进入市场。同期,证监会印发《促进资本市场指数化投资高质量发展行动方案》,从丰富指数基金产品体系、优化指数化投资发展生态、加强监管防范风险等多个维度提出详细举措,明确推动股票ETF、债券ETF、场外指数基金及创新型指数产品发展。2025年5月,证监会发布《推动公募基金高质量发展行动方案》,再次强调大力发展各类场内外指数基金,实施股票交易型开放式指数基金快速注册机制。随着一系列政策密集出台,境内指数化投资的发展空间将不断拓展,指数产品的使用场景也将不断丰富。

(二)优化宽基指数布局,完善宽基指数化投资生态

近年来,境内宽基指数化投资发展迅猛,资金跟踪规模突破2.88万亿元,成为全球仅次于美、欧、日的第四大宽基指数化投资市场,未来境内宽基指数产品的吸引力有望进一步增强。一方面,随着中长期资金入市步伐加快以及A股市场有效性进一步提升,宽基指数化投资规模有望持续扩张,基于市值选样的沪深300、上证50等核心宽基指数系列、聚焦行业均衡的中证A50、中证A100、中证A500等特色宽基指数系列,以及基于特色板块构建的科创综指、科创50、科创100、科创创业50、北证50 等指数,均具备长期投资配置价值。另一方面,境内宽基指数体系日益丰富,围绕红利、现金流、价值、成长、质量、低波等因子的“宽基 + Smart Beta”指数布局进一步拓展,与已有宽基指数形成协同发展态势,能够为投资者提供高质量的指数选择。

(三)丰富Smart Beta指数产品线,推动指数化投资创新升级

随着境内指数化投资的快速发展,投资者对 Smart Beta 策略的认知度不断提高,同时中长期资金等机构投资者对稳健投资和风格轮动配置的需求也日益增长,境内 Smart Beta 指数产品有望迎来新的发展契机。未来可从以下几个方面丰富 Smart Beta 指数产品线:一是深入挖掘红利因子长期投资价值,多元化布局注重股东回报的指数,持续完善红利指数体系;二是着力构建因子矩阵,形成系统化、多层次的策略指数框架;三是加强对超预期等创新型因子的有效性研究,进一步挖掘A股市场具有相对长期稳定风险溢价的因子;四是加强与银行、保险、理财子公司等金融机构的合作与交流,根据其产品特点和客户需求,定制化开发指数产品,助力金融机构提升投资管理能力与产品竞争力。

(四)流动性管理型产品引领固收投资规模扩张,满足低风险投资需求

债券市场互联互通和对外开放加速推进,市场运行效率、投资者结构和债券市场流动性同步改善,固定收益指数化产品有望迎来更多增量配置需求。展望未来,境内固定收益指数产品发展或将聚焦以下方面:一是随着投资者对短期流动性管理需求不断增加,现金管理型指数产品有望继续成为境内固定收益指数产品规模增长点;二是以债券ETF为代表的产品,具备指数基金税收优势,透明度更高且投资时效性更强,在市场基础设施建设不断完善的背景下,有望快速发展;三是随着金融机构深化金融服务实体经济质效,服务国家战略和区域经济发展或将成为债券指数基金的重要发展方向;四是随着银行、保险、理财子等市场机构对固定收益指数的关注度不断提升,固定收益指数应用将日趋多元化。