文|投资时间网 董琳

作为国内首家实现“A+H”双上市的生猪养殖企业,牧原食品股份有限公司(下称牧原股份,002714.SZ、02714.HK)于2月6日正式登陆港股。其H股发行价为39.00港元/股,开盘首日盘中最高触及41.72港元/股(不复权,下同),最终收报40.52港元/股,较发行价上涨3.90%,市值为2957亿港元。A股方面,牧原股份当日报46.41元/股,市值为2634亿元。

从投资逻辑来看,牧原股份H股较A股的折价率优于市场预期。牧原股份相关负责人向投资时间网、标点财经研究员表示,一方面,由于投资者结构、市场流动性、投资理念等方面的不同,同一公司在不同市场的估值水平可能会有一定差异。另一方面,公司在本次港股发行过程中,借助在国际资本市场的亮相,积极传递公司在新发展阶段的投资价值,引入了国际化、长期投资者。未来公司也将持续做好与资本市场投资者的沟通,推动公司投资价值合理反映公司经营质量。

牧原股份近一年A股股价走势情况(元/股)

数据来源:Wind

海外市场:机遇与挑战并存

从募资规模看,牧原股份全球发售H股基础发行股数为2.74亿股,按最终发售价计算,本次募资总额约为106.84亿港元,扣除预计上市开支后,净筹资额约为104.70亿港元。

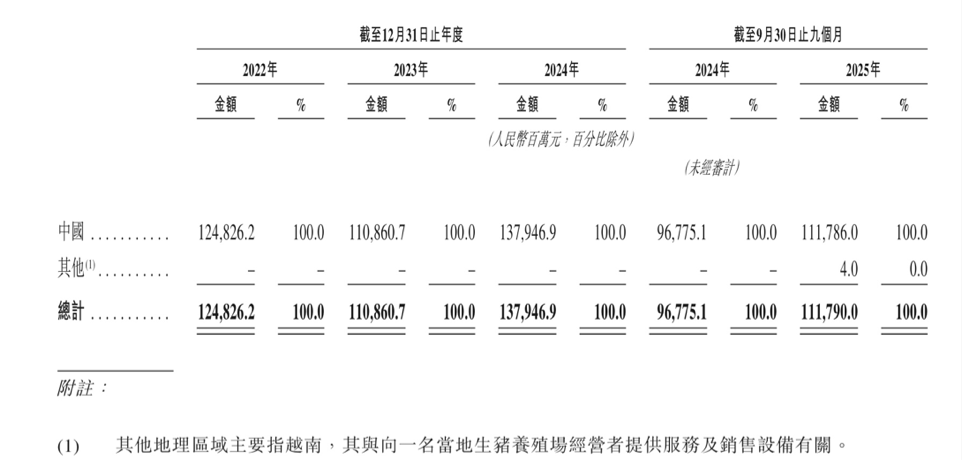

公司本次港股发行最主要的目的是推进全球化战略。在海外布局上,牧原股份预计将募集资金的60%用于扩大海外市场商业版图。据招股书数据披露,目前,牧原股份几乎所有的营业收入均来自国内,仅2025年前三季度在越南实现收入400万元。

对于公司海外市场拓展将面临哪些机遇与挑战,牧原股份方面向投资时间网、标点财经研究员表示,当前越南及周边东南亚国家的生猪养殖行业从业者对于非瘟防控、猪场改造、硬件升级、生物安全防控体系等需求较为迫切,而公司在自身发展过程中积累了丰富的技术经验,克服了非洲猪瘟,建立了智能化养殖体系,这成为公司海外业务开展的切入点。

2025年上半年,在越南非洲猪瘟较为严重的情况下,牧原股份通过轻资产的模式,对合作企业进行技术服务、人员培训赋能,帮助其提升生物安全水平,使得合作企业越南BAF公司疫病防控效果明显提升,体现了公司此前积累的经验能够在海外进行复制与落地,也让公司对未来海外业务的发展更有信心。

在此基础上,牧原股份与越南BAF公司进一步深化合作,双方将合作在越南建设并运营楼房养殖项目。未来,牧原股份希望将其在国内已经验证的技术优势、管理经验复制到具有高增长潜力的海外市场,充分把握海外市场的发展机遇,为公司业务开拓新的增长空间。

不过,由于当前处于国际化的起步探索时期,牧原股份坦言也会面临一些挑战,包括不同国家的政策法规、文化、行业发展情况、市场环境等存在差异,但公司已成立海外业务团队,正在充分调研当地市场环境,未来会结合各地实际情况选择多种方式开展国际业务。

债务减压:去年已完成百亿降债目标

投资时间网、标点财经研究员注意到,牧原股份此次H股募资也可直接用于偿还高息债务,优化负债结构。

事实上,降负债一直是牧原股份近年来的核心目标之一。截至2025年三季度末,公司短期借款为397.6亿元,一年内到期的非流动负债为85.1亿元;长期借款和应付债券合计为195.6亿元,即长短期借款合计约为678.3亿元。同期,牧原股份的货币资金与交易性金融资产之和约为212.4亿元,仅是短期借款的一半,负债压力依然较大。

对于债务的居高不下,牧原股份方面解释称,一般金融机构发放中长期贷款要求企业匹配和贷款金额足够的抵押物,而生猪养殖企业的资产主要为生猪和猪舍,生猪作为活体资产难以确权,猪舍主要建于租赁集体土地,金融机构普遍将其视为非有效抵押物,因此公司主要使用短期借款,导致整体债务中短期借款比例相对较高。

从降负债结果来看,牧原股份负债总额和资产负债率整体有所下降。Wind数据显示,2022年至2024年,公司资产负债率分别为54.36%、62.11%、58.68%,2025年三季度末为55.50%;负债总额从2023年的1213.68亿元下降至2024年的1101.12亿元,2025年9月末,公司负债总额继续下降至1003.16亿元。

对于上市募资后,公司债务压力能否得到缓解,牧原股份方面表示,当前公司已进入稳健发展阶段,资本开支将逐步下降,公司会在稳健经营的基础上,不断降低整体负债规模。截至2025年三季度末,公司负债总额较年初已下降约98亿元,如果考虑10月完成的50亿元权益分派,已经超额完成了年初制定的降负债总额100亿元的目标。后续公司仍会持续推进降负债的工作,通过债务结构不断优化与资本开支精准管控,希望能够把资产负债率降到50%以下。

牧原股份按地区划分的收入情况

数据来源:公司招股书

业绩波动:依靠成本优势稳定利润

从销售情况来看,2026年1月,牧原股份销售商品猪700.9万头,同比增加2.73%(其中向全资子公司牧原肉食品有限公司及其子公司合计销售商品猪311.6万头);商品猪销售均价为12.57元/公斤,同比下降16.92%;商品猪销售收入为105.66亿元,同比下降11.93%。

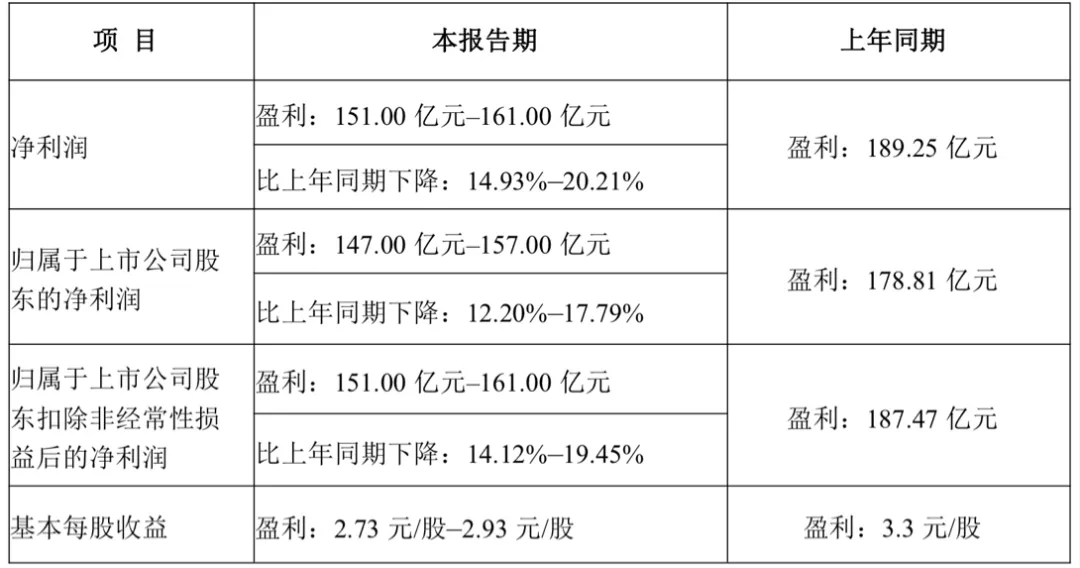

业绩方面,牧原股份预计2025年归母净利润为147亿元—157亿元,同比下降12.20%—17.79%;扣非后净利润为151亿元至161亿元,同比下降14.12%—19.45%。结合三季报数据推算,公司在2025年前三季度已实现归母净利润147.79亿元,第四季度归母净利润预计在-0.79亿元至9.21亿元之间,单季可能出现亏损。

同时,受生猪市场行情波动影响,全年商品猪销售均价约13.5元/公斤,同比下降约17.3%,使得公司整体盈利水平较上年同期有所下滑。不过从成本端来看,牧原股份的养殖完全成本从2025年年初约13.1元/公斤持续优化至12月份的约11.6元/公斤,这一水平已低于行业大部分头部企业12元/公斤以上的平均成本。

对于2026年猪价走势预期,牧原股份相关负责人向投资时间网、标点财经研究员表示,生猪价格主要由市场供需影响,生猪养殖企业的经营业绩会受到生猪价格波动的影响。作为行业参与者,公司尊重市场、敬畏市场,不通过预测猪价调整生产、销售节奏,而是致力于通过管理和技术创新持续降本增效,使得在可能会出现的低猪价期,也能凭借较低的现金成本获得现金流的正流入,以应对外部市场环境带来的挑战。长期来看,公司始终专注自身的生产经营,将未来的盈利水平建立在成本领先所能获得的行业超额利润上,而不是将希望放在未来猪价的涨跌上,通过成本优势来保证公司经营业绩的长期稳定向好。

牧原股份2025年度业绩预告

数据来源:公司公告