导语:储能圈最强朋友圈曝光。

2026年2月9日,江苏为恒智能科技股份有限公司(简称“为恒智能”)正式向港交所递表,一场由学者、资本大佬和产业巨头共同参演的资本大戏揭开序幕。

这家由复旦教授孙耀杰2017年创立、估值已达27亿的无锡储能“黑马”,在“AI”概念和“全球工商储出货第八、海外前三”的排名背后,是香港“壳王”的资本布局、马云旗下云峰金融的运作,以及在巨头环伺和极度“内卷”下的重重挑战。

值得注意的是,2026年以来,中国储能企业掀起港股IPO热潮:亿纬锂能、欣旺达、德业股份、南都电源、鹏辉能源、双登、南都电源、汇川技术等老牌劲旅谋求"A+H"布局,远信储能、思格新能源等新势力亦争相入场。与同行相比,为恒智能的估值和市场份额仍属“迷你”级别。

在海辰储能2025年率先冲刺、果下科技成功"上岸"的背景下,为恒智能的加入,不仅折射出储能行业资本饥渴的集体焦虑,更将"技术派能否在资本与巨头夹缝中突围"的命题,推至聚光灯下。

复旦教授“19年磨一剑”

为恒智能的掌舵人孙耀杰,是一位典型的学者型创业者。

作为复旦大学智能机器人与先进制造学院教授、博士生导师,他拥有逾33年的电子工程及能源行业经验,履历贯穿产学研,早年任职中国航空工业集团旗下研究所工程师、西安交通大学担任讲师,2007至2014年出任光伏逆变器龙头江苏兆伏新能源有限公司董事兼首席技术官(CTO)。

兆伏新能源即后来的爱士惟核心子公司爱士惟扬中,2011年与江苏爱索新能源合并为兆伏爱索(Zeversolar)。

正是这段经历塑造了他对新能源产业的深刻认知。2012年光伏行业寒冬中,技术领先的兆伏爱索因现金流断裂被迫"卖身"德国逆变器巨头SMA集团,收购后又因文化冲突与战略分歧在国内市场迅速式微。

2013年-2016年,SMA分步收购兆伏爱索100%股权,公司进入“艾思玛”时期。

这段"兆伏之殇"让孙耀杰痛悟:"新能源是'技术+资本'双轮驱动的产业,缺一不可。"

这一理念为后来香港“壳王”的入主和为恒智能一系列眼花缭乱的资本运作埋下了伏笔。

带着对资本的敬畏,2017年,孙耀杰携复旦博士生团队及多名原SMA工程师创立为恒智能。

这一次,他不再是单纯的技术布道者。创业之初,他就明确了技术与资本并重的路线。他深知,在储能这个“13万家企业混战”的惨烈赛道,仅有实验室的技术优势远远不够,必须有强大的资本作为后盾,才能避免重蹈覆辙。

创业伊始,该公司即确立"先海外、后国内"的逆向路径,将欧洲、澳洲等高门槛市场作为产品试炼场,淬炼出软硬件同步研发的"双团队驱动"模式。

据悉,其BMS/EMS软件研发人员占比超50%,在线运维系统实现远程诊断与OTA升级,将产品故障率压降至趋近于零,远低于行业2%的平均水平。按年出货1万套测算,仅故障率降低一项即可避免约400万元损失,叠加售后人力节省,软实力每年转化为千万级成本优势。

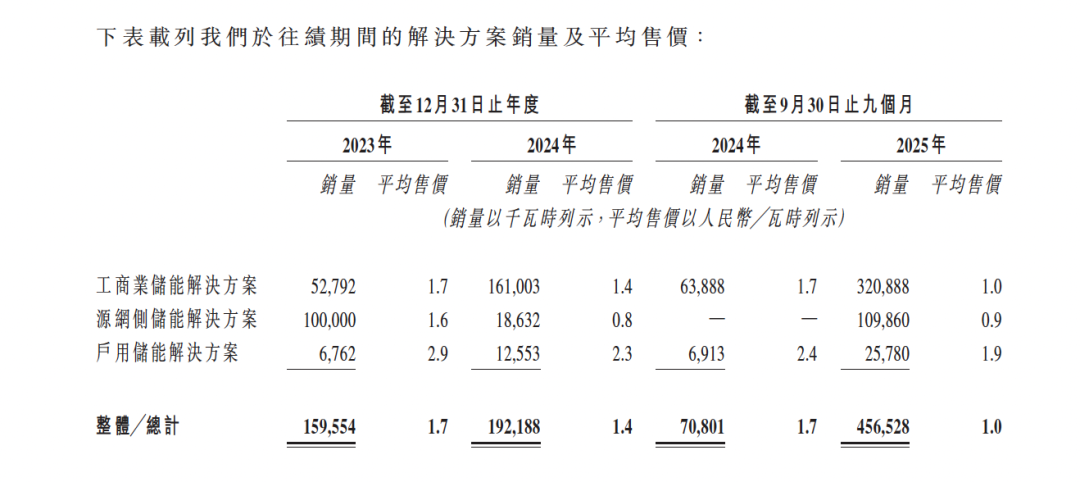

业务结构上,该公司逐步确立工商业储能为核心支柱,2024年收入2.22亿元,同比上年的0.89亿元大增。收益占比从2023年的33.3%跃升至2024年的82.6%,2025年前九个月维持69.4%的主导地位;源网侧项目占比则从59.4%收缩至19.7%;户用储能稳步提升至10.1%,形成多元互补的产品矩阵。

海外市场成为关键增长引擎,收入占比从2023年14.5%飙升至2024年50.6%,2025年前九个月保持44.7%高位,其中欧洲在海外收入中贡献近八成。

75岁“壳王”5000万控股,

宁王储能最大单笔投资

如果说孙耀杰注入了技术基因,那么香港资本传奇“工业股壳王”高振顺,则为其搭建了估值飞升的跳板。

高振顺曾多次入选福布斯香港富豪榜。在2016年,他以10.7亿美元(约83亿港元)的身家位列香港富豪榜第49位。10年后,他的最新财富总值或已超百亿元人民币。

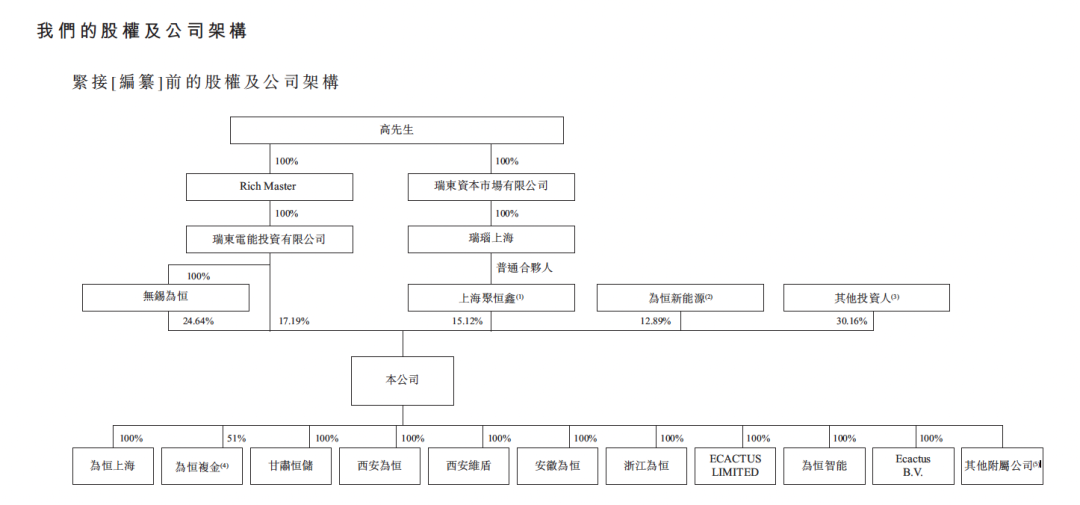

招股书显示,2021年高振顺通过其100%控股的瑞东电能,分两笔合计出资2000万元从国资与复旦系股东手中收购为恒智能57.14%控股权。若再加上2022年10月上海聚恒鑫(瑞东资本市场有限公司全资孙公司)增资的2985万元,高振顺付出的总代价不超过5000万元,与相关宣传通稿中的3000万美元存在差异。

目前,他通过复杂持股结构控制公司约56.95%股权,其女高颖欣则担任非执行董事。

高振顺出生于1951年,籍贯福建,这位从裁缝逆袭的资本操盘手,以精准的"壳资源"重组财技闻名:曾成功操盘"中国新能源第一股"中国风电(现协合新能源,00182.HK),将香港药业从传统中药业务转型为风电等清洁能源业务,实现跨行业价值重塑。

控股为恒智能后,高振顺迅速启动了教科书级的“资本收编”:他不仅将该公司总部从镇江扬中迁往产业资源更集聚的无锡高地,更亲自下场调兵遣将,为这家初创黑马植入了一套成熟的“瑞东系”治理基因。

在管理层架构上,高振顺派出了多名核心干将:

41岁的徐源远出任总经理兼执行董事。他曾任瑞东集团中国区主管及瑞东电能总经理,拥有17年投融资与产业整合经验,是高氏麾下的头号“开路先锋”。

郭策(31岁)担任执行董事兼法律顾问、林思潼(33岁)自此担任财务总监。二人此前均为瑞东资本市场有限公司全资子公司瑞瑙上海高级投资经理。

派驻云峰金融执行董事高颖欣担任为恒智能非执行董事,2022年成为战略咨询顾问。

通过密集的人事布局,高振顺迅速搭建起专业的财务与法务防火墙,为后续融资及赴港IPO奠定了严密的治理基础。

值得玩味的是,为恒智能控股股东背后的“瑞东系”迷雾:招股书显示,控股股东瑞东电能投资有限公司(Reorient Investments)、瑞东资本市场(Reorient Capital Markets)均由高振顺全资拥有。

尽管在法律股权上未作更多披露,但它们与老牌券商瑞东集团(REORIENT GROUP)联系异常紧密。三者不仅共享品牌,甚至在香港共用同一个办公地址,形成了一个隐秘而强大的资本协作体。

这一背景,也揭开了为恒智能与马云、赵薇等资本圈名人的交集往事:2015年,高振顺将陷入清盘边缘的亚洲电信媒体重组更名为瑞东集团,以近27亿元转手售予马云与虞锋等资本大佬联合创立的云锋基金,爆赚10倍,引发行业轰动。

2016年,瑞东集团曾短暂更名为“云锋金融”,后改会员名,但股票简称未变;而瑞东资本市场也曾在那一时期短暂化名为“云锋证券”。

云锋金融财报显示,高振顺自2011年起便坐镇瑞东集团董事会,即便在马云入主后,他仍担任非执行董事并持股9.55%,直至2018年功成身退。有趣的是,赵薇前夫黄有龙也曾在同一时期担任该公司非执行董事。

这段尘封的更名史与人事交集,不仅证明了高振顺在顶级资本圈的斡旋能力,也让为恒智能的上市路,在储能的硬核技术之外,平添了几分港股老牌资本局的神秘色彩。

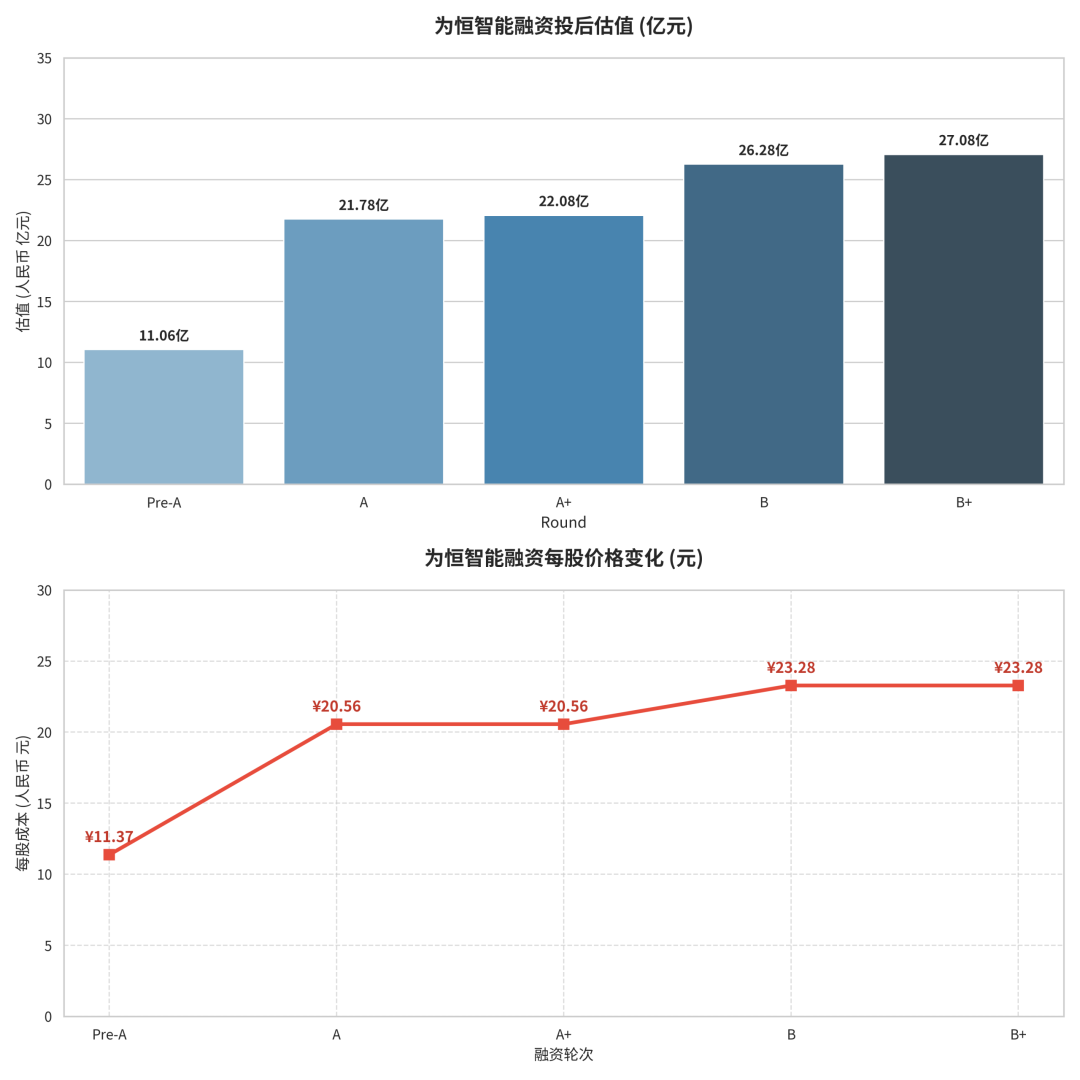

恒智能三年完成数轮融资,累计融资超5亿元,吸引了汇川技术、金盘科技、中电电气、兴业银行、水木投资等产业链、专业机构与金融巨头的跟投,估值从10亿飙升至27亿。

AI叙事下的严峻挑战

为恒智能向资本市场讲述的核心故事是"AI赋能+数字能源",与赴港上市的同行大同小异。

据悉,依托自主研发的AI算法平台及虚拟电厂,其在澳洲、欧洲等成熟电力市场通过精准预测电价与负荷波动,动态优化充放电策略,部分项目收益率较传统模式提升30%以上。凭借"先海外、后国内"策略,其已在50余国部署超600个储能项目,2025年前九个月户用储能毛利率成功由负转正,从2024年的-27.3%提升至5.0%。

在海外工商储激增的局面下,该公司财务数据颇为亮眼,营收从2023年2.67亿元微增至2024年2.68亿元,2025年前九个月同比暴增281.5%至4.76亿元;毛利从2200万元跃升至9080万元,毛利率由8.3%提升至19.1%。

但光环之下,四大隐忧不容忽视:

其一,行业排名公信力存疑。招股书援引弗若斯特沙利文数据,称其2025年9月全球工商业储能出货量排名第八、海外市场第三,但在中关村储能联盟2024年用户侧榜单中却未入前十。截至2026年1月,其全球储能解决方案累计销售量仅1.26GWh,WHES OS平台管理着总容量953.47MWh的600余座储能站,而融和元储等同行都已迈入了“10GWh”管理规模门槛,与"全球第八"的定位匹配度引发质疑,"选择性引用排名"难以完全支撑市场叙事。

其二,盈利基础脆弱。虽2025年前九个月亏损已收窄至4040万元,亏损率从上年同期132.3%的大幅缩窄至8.5%,但至今仍未盈利,近三年累计亏损3.99亿元。储能系统产品均价从2023年1.67元/瓦时骤降至2025年9月1.04元/瓦时,降幅达38%。19.1%的毛利率高度依赖海外高价市场,在阳光电源等巨头全面下场的背景下承压明显。更需警惕的是,该公司存货周转天数2024年曾激增至372.8天,虽回落至202.1天,库存风险仍处高位。

其三,产能结构与趋势错配。2025年前九个月工商业储能产能4.28GWh,实际利用率仅77.5%,需委托第三方进行加工;户储产能仅72MWh;源网侧几乎完全依赖外包,且招股书坦言该业务"并非主要策略重点",与行业向大储、长时储能演进的方向形成背离。

其四,多名客户与供应商重叠交错。2023年单一客户贡献59.4%营收。特别是其前五大供应商C与前五大客户K实为同一实体,这是一家港深两地上市的动储电池巨头,业内仅有宁德时代和比亚迪两家,极大概率为前者。招股书显示,为恒智能一方面大规模向其采购电池及配件,另一方面,向后者销售户储及工商业储能解决方案。

该实体连续三年跻身第一大供应商,2025年前九个月,为恒智能向其采购占比从2023年的11.7%升至34.2%,2023年至今累计采购额2.76亿元;2025年前三季度销售贡献1.87亿元营收(3.9%)。这一双向绑定颇具浓厚的关联交易色彩,在带来协同效应的同时,也放大了供应链集中风险。

孙耀杰曾预言,"三五年后会有一大批企业离开这个行业,大浪淘沙最终会有一个回归本源的过程。"

如今,为恒智能站在港股上市门槛上,这家储能新锐能否在巨头挤压、900家同行混战与资本棋局中证明自身独立价值,将取决于其AI算法能否在电改浪潮中兑现商业价值。这既是资本市场的考题,亦是中国储能产业走向高质量发展的缩影。

#IPO #储能 #AI #港股