作者:Max.S

原文标题:危局还是盛宴?透视日经57,000点下的日债风险与全球资产配置新逻辑

就在24小时前,日本金融史被改写。日经225指数(Nikkei 225)暴力拉升超过2700点,一举站上57,000点的历史性高位。这不仅仅是数字的突破,更是对自二战结束以来最短备选期(16天)众议院大选结果的直接定价 — — 自民党与日本维新会执政联盟,拿下了众议院三分之二的绝对多数席位。

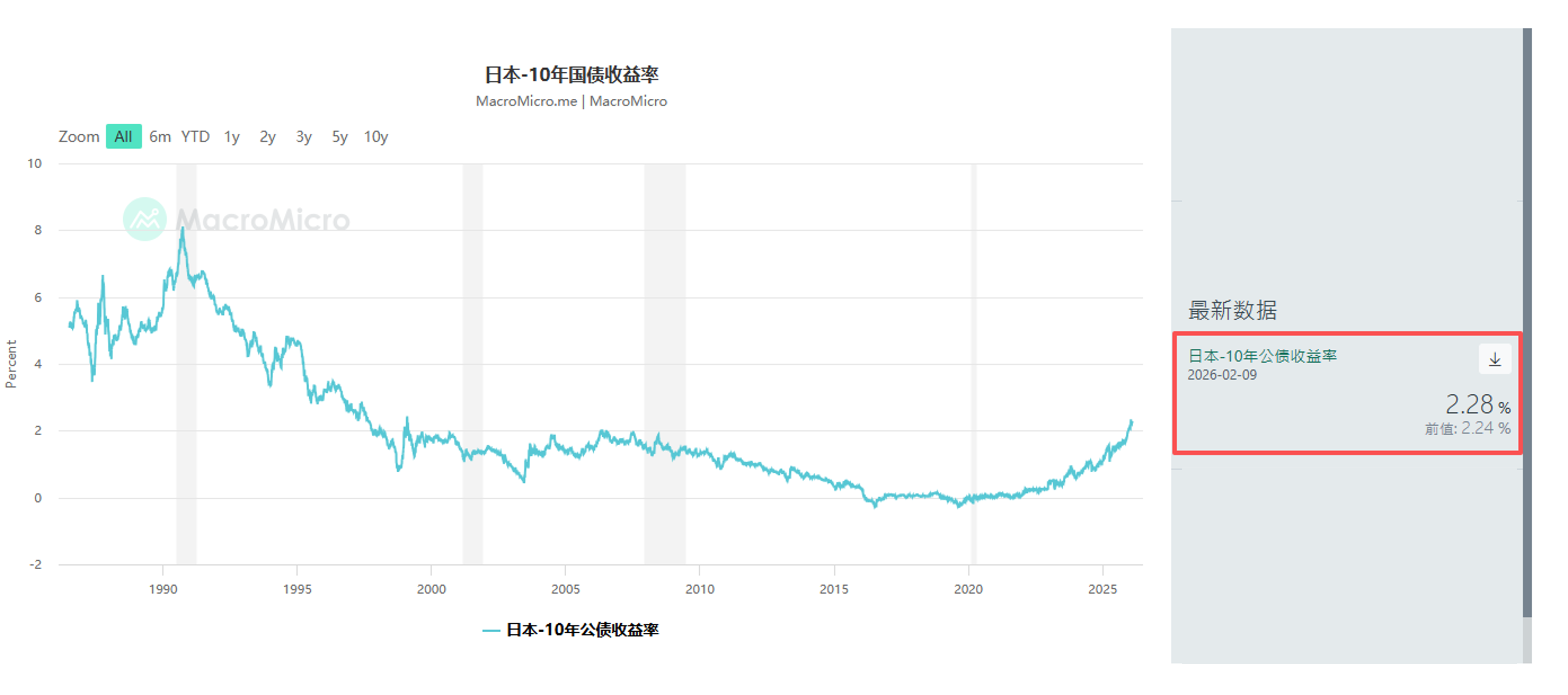

然而,在股票交易员开香槟的同时,债券交易台却如临大敌。日本国债(JGB)遭遇了猛烈的抛售潮,30年期国债收益率飙升至3.615%,这在日本这样一个长期低利率的国家,堪称一场海啸。

作为一名金融从业者,我们需要透过K线的表象,去拆解这场“冰与火之歌”背后的逻辑:全球市场正在交易一种全新的“日本叙事”,而这种叙事正与美国科技股的反弹、黄金的5000美元大关以及中国抛售美债的信号,共同交织成一副复杂的宏观拼图。

2月9日的暴涨,核心驱动力只有一个:政治确定性带来的财政扩张预期。

根据最新的计票结果,自民党获得316席,加上维新会的36席,执政联盟在465个席位中占据了绝对主导地位。这赋予了政府前所未有的立法通过能力,包括备受争议的修宪议题,以及更重要的 — — 激进的财政刺激政策。

这一交易的逻辑链条非常清晰:

-

政治背书: 绝对多数席位意味着反对党(如立宪民主党)的牵制力降至冰点。

-

政策预期:“暂时性削减食品销售税”虽然被财务大臣片山皋月解释为“仅限两年且不依赖发债”,但市场显然在定价更长期的财政宽松。

-

产业政策: 防务和工业是高市政策的核心。这也解释了为何三菱重工等国防概念股领涨,而软银集团大涨8%则是对流动性宽松和科技投资环境改善的直接反应。

对于量化基金而言,昨天的策略非常简单:做多日经, 做空日元, 做空日债。这就是典型的“通胀再膨胀”(Reflation)交易模型。

如果说股市在交易“增长”,那么债市就在交易“违约风险”的前奏 — — 或者至少是财政可持续性的恶化。

JGB市场(日本国债)的抛售并非突如其来。早在1月份,包括Schroders Plc和JPMorgan Asset Management在内的全球宏观基金就已经开始减持超长期日本国债。昨日,10年期国债收益率上行4.5个基点至2.28%,30年期上行6.5个基点至3.615%。

这传递了一个危险的信号:期限溢价(Term Premium)正在回归。

投资者担心的是,减税政策叠加本身就沉重的债务负担,将迫使日本政府增加国债发行量。尽管官员们试图安抚市场,称减税不会依赖赤字融资,但在流动性枯竭的JGB市场,任何风吹草动都会被放大。

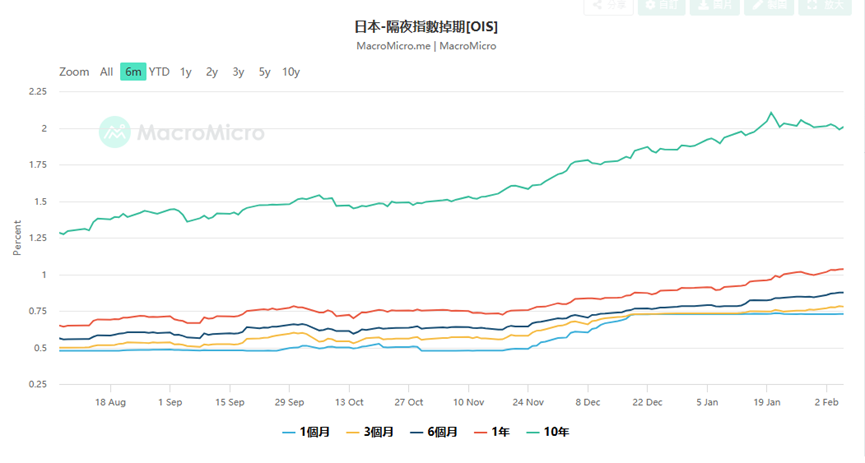

这也给日本央行(BOJ)出了一个巨大的难题。隔夜指数掉期(OIS)数据显示,市场目前定价BOJ在4月会议上加息25个基点的概率高达75%,甚至有交易员开始押注3月加息。

为什么押注3月加息? 因为如果日元因为财政恶化而无序贬值(昨日一度跌破157.76),央行必须通过加息来捍卫汇率,哪怕这会加剧偿债成本。这是一个经典的“财政主导”困境。瑞穗银行的高级市场经济学家Yusuke Matsuo警告称,我们需要密切关注央行委员的鹰派言论,这可能是为了防止日元崩溃而进行的口头干预。

日本市场并非孤岛。当我们把视野拉大到全球,会发现2月9日的行情是全球风险偏好回归的一部分,但也伴随着深层的结构性裂痕。

-

中国市场:这是昨天最值得玩味的一条宏观新闻:中国监管机构建议金融机构控制对美国国债的持有量,理由是“集中度风险和市场波动”。 虽然官方措辞谨慎,强调这不涉及地缘政治,但在全球流动性收紧的背景下,第二大美债持有国的这一动作,无疑给美债收益率施加了上行压力(价格下跌)。这也是为何昨日美债收益率跟随日债同步走高的原因之一。这实际上是在告诉市场:全球主权信用的锚,正在松动。

-

美国市场:在周五由半导体板块领涨反弹,Nvidia、AMD和Broadcom涨幅均超7%。这种情绪直接传导至亚洲,东京电子(Tokyo Electron)和爱德华测试(Advantest)等半导体设备巨头成为日经指数冲关的主力。AI基础设施建设的资本开支(Capex)故事仍在继续,尽管亚马逊的巨额支出引发了利润率担忧,但只要英伟达的GPU需求不减,硬件周期的逻辑就依然成立。

-

贵金属市场:黄金价格在经历了剧烈波动后,重新站上5000美元/盎司。这不是避险,这是“信用对冲”。当日本在搞财政扩张、美国债务上限问题不断、中国在分散储备时,黄金成为了唯一的“超主权货币”。美国财政部长Scott Bessent指责中国交易员影响金价波动,这本身就暴露了美国财政部对美元定价权的焦虑。

面对如此割裂的市场 — — 股市狂欢 vs 债市暴跌,投资者应该如何应对?

-

权益市场:做多波动率(Long Volatility) 尽管日经创新高,但VIX指数的回落可能只是暴风雨前的宁静。本周三的美国劳动力市场数据和周五的通胀数据(CPI)将是关键变量。如果美国通胀反弹,叠加日本央行的鹰派转向,全球流动性将面临双重收紧。

此时,在持有核心成长股(如半导体、日本商社)的同时,配置看跌期权进行保护是明智的。目前的Skew数据显示,看跌期权依然昂贵,说明机构并未完全放松警惕。

-

汇率市场:日元的战术性反弹 日元在157一线具有极强的干预风险。日本财务大臣片山皋月明确表示与美国财长保持密切联系,这意味着联合干预的可能性不能排除。如果BOJ在3月或4月确认加息,日元可能会迎来一波快速的空头回补。对于套息交易者来说,现在是逐步获利了结的时刻。

-

另类资产:关注“硬资产” 在法定货币信用动摇的时代(无论是日元的财政担忧还是美元的债务担忧),黄金、白银以及部分在此轮回调中企稳的加密货币(Bitcoin > $70k),具备长期的配置价值。特别是白银,在经历50%的剧烈回调后,实物库存的紧张可能引发新的逼空行情。

2026年2月9日,日经57,000点是一个里程碑,也是一个分水岭。它标志着日本彻底告别了通缩时代,进入了一个高增长、高通胀、高利率波动的“新常态”。高市早苗的超级多数席位是一把双刃剑:它能通过激进的政策推高股价,也能通过失控的财政赤字摧毁债市信心。

对于金融从业者而言,过去那种“股债双牛”的温和时代已经结束。我们需要适应的是股债负相关性失效甚至股债双杀的极端场景。在这个新时代,盯着央行的资产负债表,或许比盯着企业的利润表更为重要。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush