导语:六大银行中,净息差和不良率最好的邮储银行为何估值不高?

2025年是银行股的牛市,但邮储银行却表现平庸。

Wind数据显示,六大行中农行全年股价涨幅达到52.66%,这已经是农行连续两年股价涨幅达到50%以上。工行、建行、中行股价涨幅也较好,分别达到21.54%、30.12%、10.75%。

相比之下,邮储银行表现不佳,全年上涨只有0.67%,只比涨幅0.37%的交通银行略好一些。

从估值来看,截至2026年1月底,市场给到邮储银行的PB估值为0.6倍,仅好于交行的0.52倍,远低于农行的0.86倍。

但也由于邮储银行去年表现一般,2026年1月邮储银行A股涨幅-4.3%,是大行中跌得最少的。还有一部分原因是市场对新上任的行长芦苇抱有期待。

2026年年初,邮储银行经历了人事调整,原行长刘建军退休,原中信银行行长芦苇调任邮储银行担任党委书记,拟任邮储银行行长。与刘建军出身招行、零售背景突出不同,芦苇出身中信银行,对公特色更为明显。

1月22日,芦苇一行赴湖南调研,提出通过加强投贷联动、设立产业基金等形式,推动双方合作,还参观了株洲的特色产业。这是他来到邮储银行后的第一次调研,可能也代表他的对公背景,将为以零售见长的邮储带来新变化。

那么,邮储银行在重要人事调整之后,能否走上复苏之旅?在回答这个问题之前,我们先来阐述下邮储银行2025年的基本面究竟出了什么问题,为何在银行股整体向上的环境中明显跑输?

为何不能让资本市场高看一眼?

邮储银行的问题并不体现在利润表上。

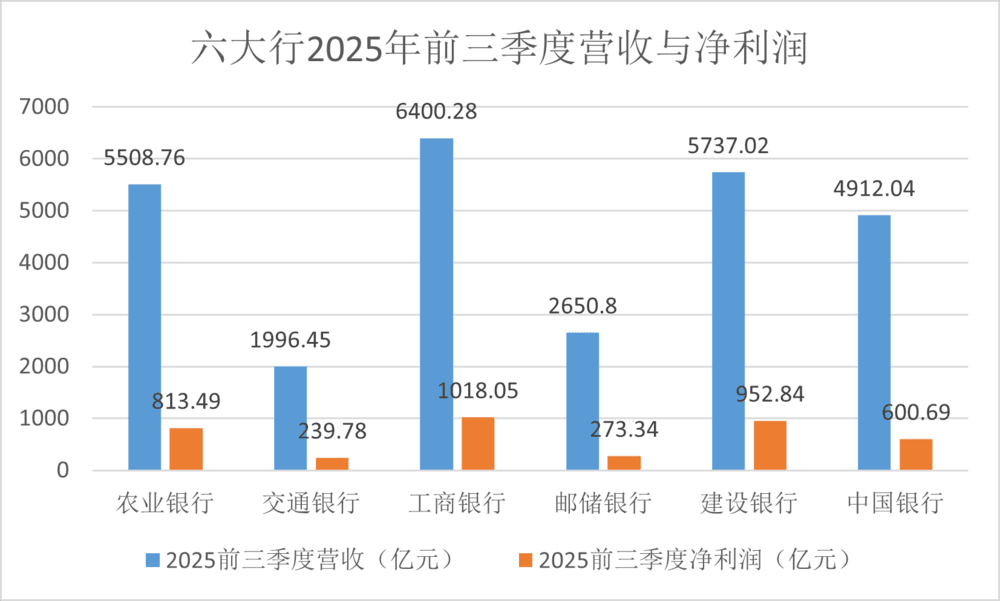

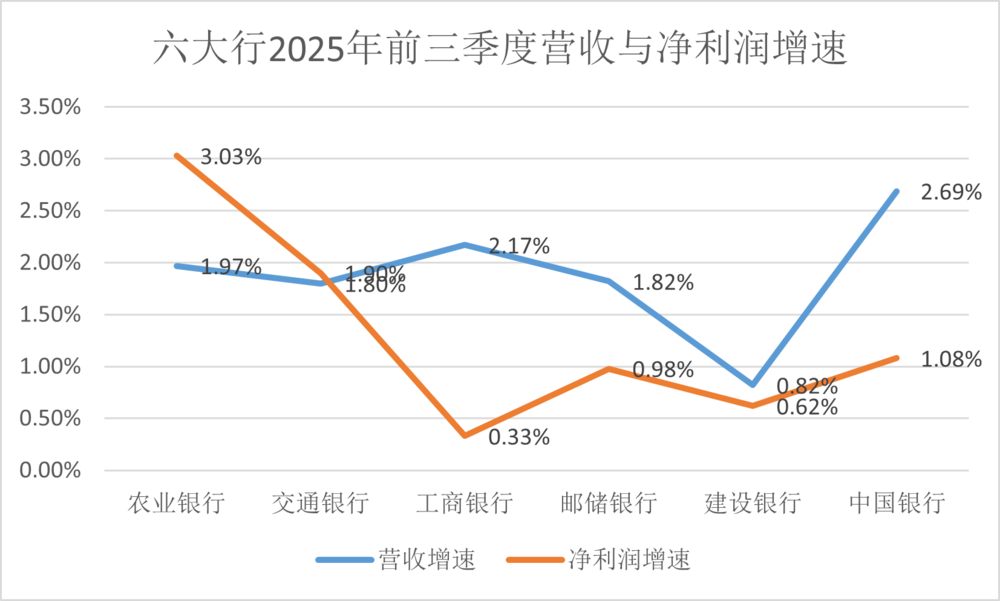

从2025年业绩来看,邮储银行2025年前三季度营收增长1.82%,净利润增长0.98%,无论是在国有六大行中,还是在42家A股上市银行中,都属于中游水平,比上不足比下有余。

如果看其他指标的话,会发现邮储银行相对都还不错。

六大行2025年前三季度营收与净利润

六大行2025年前三季度营收与净利润增速

尤其是资产扩张速度方面,2025年前三季度,邮储银行在六大行中居首位。

资产扩张是银行赚取收益的基础。邮储资产扩张速度快,可以从两方面来看,一方面,在优质资产荒的前提下,邮储保持较高的增长,表明在项目获取上还是有一定的竞争力;当然另一方面,也有可能更想出业绩,对于项目的风险偏好更高。

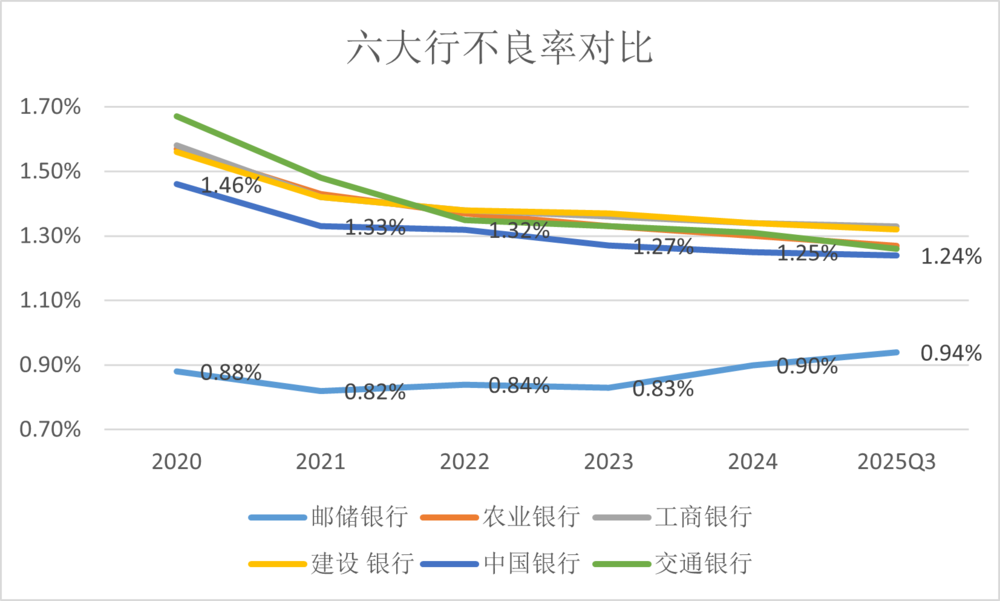

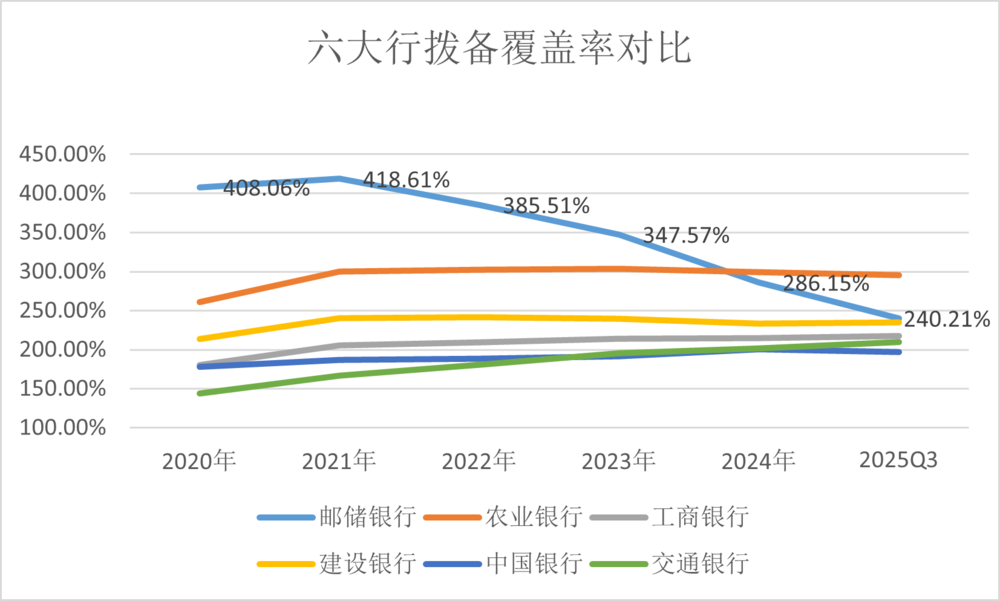

另外从净息差和不良率的绝对数值来看,邮储银行也是六大行里最好的,净息差维持相对高位,不良率相对最低,拨备覆盖率也是仅次于农行。

这意味着什么呢?

资产收益率在减去资金成本后,收益相对较好,资产生成的不良贷款比率也相对较低,而拨备覆盖率较高意味着有较充足的空间来维持利润增长,即使利润下滑,也可以通过拨备调节,来形成更好的利润增长表现。

邮储银行之所以有这样的表现,主要跟其业务结构相关。多年以来邮储银行的个贷占比一直维持在50%以上,虽然此后逐渐下降,到2025年时降到50%,但仍是相对较高的。个贷定价更高,净息差更高。

既然如此,为什么资本市场给到邮储银行的估值并不高,反而低于其他大行呢?

核心原因在于,给银行估值,很多时候不只是看营收和利润增长,还要重点看风险状况。如果信贷资产风险累积,即使当期利润增长快,未来的风险也会把利润吞噬。

而邮储银行的优势在零售业务,零售金融时过境迁,个贷已经从当初的高增长、高利润率业务,过渡到现在增长乏力、风险暴露的状况。

近年来,银行业零售信贷与对公信贷的此消彼长。

零售信贷承压明显,受居民收入预期不稳、购房意愿下降等因素影响,个人住房贷款、消费贷等零售信贷需求明显收缩。在经济下行压力下,居民还款能力受到冲击,零售贷款不良率普遍抬升。为应对风险,银行需加大拨备计提和核销力度,进一步侵蚀了零售业务的利润空间。

对公贷款成为信贷增长的核心驱动力。国家政策持续引导金融资源向科技创新、绿色经济、普惠小微等领域倾斜,对公贷款占比显著提升。与零售贷款不良率持续上行不同,对公贷款不良率整体稳中有降,风险相对可控。这使得对公业务在贡献规模增量的同时,也为银行利润提供了更稳定的支撑。

在这种背景下,零售业务占比高的银行,业务遇到很大挑战,招行、平安银行都是如此,邮储银行作为个贷占信贷比例超过50%的银行,也是遇到资产质量下滑的难题。

相对于招行,邮储面临的挑战会更大,因为相对下沉,也缺乏信用卡、财富管理等零售业务抓手,客群质量不及招行,获取优质客群的能力也相对不足,风险管控也会更难。

虽然不良率相对仍然较低,但与其他国有大行相比,邮储银行不良率抬升的趋势明显,不良资产消耗利润,为了维持利润增长,就需要消耗不良贷款拨备。于是在国有六大行中,邮储银行是唯一一家近几年不良率持续抬升、拨备覆盖率持续下行的银行。

六大行不良率对比

六大行拨备覆盖率对比

2025年,在其他大行资产质量出现一定改善的情况下,邮储银行资产质量依然不乐观——不良率从年初的0.9%到Q3的0.94%,关注类贷款占比从年初的0.95%到Q3的1.38%,涨幅明显。

这还是在加大核销和贷款重组力度的基础上,2025年上半年核销规模已经达到2024年的73%,上半年重组贷款(即在借款人财务状况恶化的情况下,通过展期、借新还旧等方式帮助借款人缓解资金压力,降低金融机构的信贷风险)规模则已经超过2024年全年。

同样是零售银行,为何招商银行能获得显著高于邮储银行的估值?关键差异在零售结构,招行的财富管理业务占比更高。

招行个贷同样存在压力。不过招行早就在基金、保险等金融产品代销上取得了行业优势地位,叠加信用卡业务的优势,带来的手续费与佣金收入,远高于邮储银行。邮储银行个贷占比高,但在信用卡、财富管理上相对缺少优势,体现在营收上,2024年招行手续费与佣金收入是邮储银行的2.85倍,2025年前三季度依然达到2.43倍。

另外是代理费模式,导致其真实净息差较低。由于邮储银行采用“自营+代理”模式,邮政集团及各省邮政公司的代理网点代理吸收储蓄等业务,邮储银行需支付代理费。2024年邮储银行代理费综合费率1.15%,而2024年净息差1.87%。

邮储银行将代理费计入“业务及管理费”科目。若将代理费视为类似存款利息的支出,扣除该费用后的真实净息差显著低于常规披露的净息差数据。这也导致邮储银行盈利能力不及其他大行。2025年前三季度看,邮储营收是工行的41%,净利润只有工行的27%。

由此,也就不难理解为何邮储银行股价表现不佳了。

新官上任,邮储银行有望翻身?

刘建军担任行长以来,战略提法从 “零售深化 + 结构优化” 逐步升级为 “五更”(更加普惠、更加均衡、更加稳健、更加智慧、更具活力)一流大型零售银行,核心业务从 “零售独大” 转向 “零售深化 + 公司补强 + 资金资管做强” 的均衡模式,组织运营聚焦集约化与数字化,方向都是正确的。

但从结果看,邮储银行的增长质量并未发生实质性跃迁。最核心的问题仍集中在两点:零售结构与转型效率。

一方面,邮储银行零售AUM规模不低,但结构高度偏向存款,截至2025年上半年,存款占比仍接近80%。在信贷需求疲弱、净息差持续下行的环境下,这意味着更高的付息压力,却难以通过中收形成有效对冲。相比之下,财富管理能力更强的银行,非存款AUM占比显著更高,中收弹性也更强。

另一方面,邮储银行推进财富管理等零售转型,虽手续费及佣金净收入在2025年前三季度同比增长 11.48%,但转型投入大、见效慢,短期难以弥补利息收入下滑的缺口。

邮储银行非常重视财富管理,在金融产品代销上,投入了很多资源,但目前在财富管理领域竞争力依然不足,被自身资源束缚比较严重。代理上比较依赖邮政渠道,邮政渠道人员虽多,但财富管理专业实力参差不齐。客群上也受到网点分布影响,风险偏好较低,导致邮储银行的代销以低风险、偏固收的产品为主。

具体来看,邮储银行在低风险的银行理财代销上,增长强劲,2025年增幅达27.2%,居主要银行的首位。代销理财绝对规模虽然只有招行的1/4,但也处在主要银行的前几位。

基金销售上也很明显,截至2025年上半年,非货基金保有规模2458亿元,在基金代销领域处于第10位,在银行中,规模排在招行、工行、建行、中行、平安银行、兴业银行之后。这个成绩并不差。但权益基金保有规模443亿元,居26位。表明邮储的基金代销,基本以固收基金为主。

低风险产品相对应的,是佣金、管理费也相对较低,因为销售难度会更低。

在销售难度较高的保险业务上,邮储银行是重要渠道之一,不过保险代销主要靠人海战术。凭借强大的网点优势,以及70万的邮储集团员工数量,邮储系统是保险销售上非常重要的渠道,以至于有得银邮者得天下的说法。邮储集团旗下的中邮人寿,靠着邮政渠道,几年里增速惊人,保费规模已经位列人身险行业第七名。

友邦保险看重邮政渠道,斥资上百亿入股了中邮保险,由此建立起与邮政渠道的合作关系。而邮储银行得益于与邮政集团的合作关系,在保险代销上,成为行业内的保险代销笔数首位。不过邮政网点在下沉市场更有优势,导致其代销金额不及招行。

因此邮储银行的财富管理业务,在行业里排名不低,表现并不差,但很难突破自身的客群、渠道能力瓶颈,能带来的中收也相对有限。

对公业务方面,邮储银行近年来增速亮眼,但绝对规模和业务能力与头部大行仍有明显差距,即便与交行相比,也尚存在不小缺口,尚不足以在短期内形成新的估值支撑。

银行 | 2025Q3公司类贷款余额规模 | 2025Q3公司类贷款余额增速 |

|---|---|---|

18.8,7万亿元 | 7.96% | |

中国银行 | 16.44万亿元 | 11.71% |

15.73万亿元 | 8.98% | |

15.55万亿元 | 9.96% | |

5.98万亿元 | 7.46% | |

邮储银行 | 4.3万亿元 | 17.91% |

六大行对公贷款对比

总体来看,刘建军任内的战略方向是清晰的,但受制于邮储银行客群结构、渠道特征和组织能力,其零售转型和对公补强更多停留在“铺路阶段”,尚未形成能够改变市场预期的质变。

这也为后续芦苇接任后的战略调整,留下了现实背景与空间。

新任行长芦苇与刘建军不同,具有鲜明的对公背景,他长期任职于以对公业务为主的中信银行,主要负责领域也在公司业务、财务管控、资产负债管理等核心领域。

从方向上看,引入对公背景更强的行长,符合邮储银行“补短板”的现实需求。但问题在于,邮储银行转型摩擦成本高。

其结构性约束主要体现在三方面:

第一,网点高度下沉。自营与代理网点中,县域及以下占比极高,这一优势在零售获客上无可替代,却对高端对公和财富管理形成天然制约。相比其他国有大行,邮储战略客户、国企与基建项目储备不足,高端对公与投行业务(如债券承销、并购融资)经验薄弱。

例如在债券承销上,按照2025年1-7月的数据,邮储银行承销规模在银行中只能排到18名,而芦苇此前执掌的中信银行则排名第一。

第二,客户风险偏好偏低。下沉市场客户更偏好存款、理财等低风险产品,限制了中收弹性。

第三,专业人才与组织能力不足。无论是投行业务、战略客户服务,还是复杂财富管理,对人才密度和组织协同的要求都远高于传统零售。

这些问题,并非通过一次人事调整就能迅速解决。

因此,对邮储银行的合理预期,是渐进式改善,难有立竿见影式反转。

预计接下来更可能是更多资源投入到对公,引进相关人才,重点拓展战略客户、国企与地方政府项目,发力绿色金融、科技金融、供应链金融等,进一步提升对公贷款占比。

同时发力交易银行、投行业务。控制个贷规模增长,同时着力化解个贷不良。另外延续财富管理转型,开发高端客户与下沉市场财富需求,优化产品货架,提升 AUM 增速与中收率。

今年或有机会

综合来看,邮储银行以零售为主的结构,在当前的经济周期比较吃亏。虽然营收与利润增长并不落后,但个贷不良增长,财富管理与对公业务又还没能形成足够强的竞争力,让市场很难给到高估值。

新行长上任,让市场对于邮储银行有了一些新的期待,在对公业务支撑银行业绩的当下,芦苇的对公背景可能会给邮储银行带来新的机会,在对公业务上补短板。

当然,着力发展对公与长期零售为主的局面,在思维和组织文化上需要磨合,因此对于邮储银行而言,个贷风险出清、财富管理提质与对公 “短板” 补齐,都需要一定时间,短期内更多是建基础、补人才,要 “经历从零售大行到全能型银行” 的转型阵痛。

短期需优先解决财富管理与对公人才缺口,以及相应的业务能力提升,中期聚焦组织协同与渠道转型,长期实现 “零售+对公” 双轮驱动。

好在新行长芦苇较为年轻(1971年10月出生),还可以有较长的职业生涯来推动邮储的转型。这对于邮储的业务与资本市场表现来说是个利好。处在上升期的干部,更有做出成绩寻求进一步发展的动力。

从近年来银行业绩表现来看,主要领导的年龄是比较重要的影响因素。在大行中表现较好的农行,行长王志恒出生于1973年,工商银行行长刘珺则是出生于1972年,2024年接任行长时在52岁左右,有进一步做出成绩的需要。而招行行长王良在接任行长时,已经接近57岁,因此这几年里招行业务思路也更趋稳,而非大力创新。

从这个角度看,邮储银行的人事调整,可以让市场对于邮储业绩有所期待。叠加估值因素,目前邮储银行PB估值在六大行中最低,不排除今年邮储银行在股价上会有出色表现。如果个贷风险能得到一定缓解,预计会有更强的催化剂。