AI摘要:2月10日港股收涨,恒指稳守27000点。AI、创新药及影视板块表现强劲,阅文、信达、地平线等利好频传。尽管教育、内房股走低,机构仍看好科技股基本面,认为流动性冲击后配置价值凸显,核心科技与景气周期仍是春季行情主线。

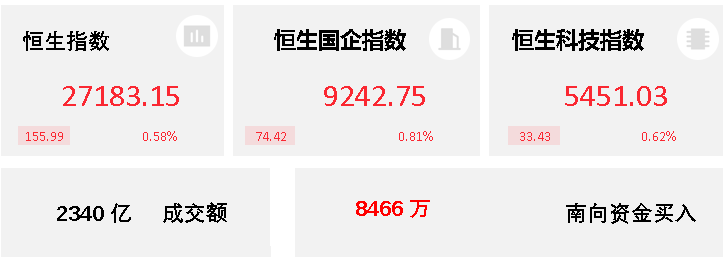

2月10日,港股三大指数盘初冲高回落涨幅收窄,午后维持震荡行情。截止收盘,恒生指数涨0.58%,进一步站稳在27000点以上,国企指数、恒生科技指数分别上涨0.81%及0.62%。

盘面上,港股科技股回暖;AI应用股走强,阅文集团大涨超15%;影视娱乐股全天活跃;生物医药股全线走强,复宏汉霖领涨;新消费概念股、纸业股、家电股、海运股、汽车股多数上涨。

另一方面,教育股跌幅靠前,濠赌股集体低迷,内房股普遍走低,燃气股、电力股、电信股低迷。

港股成交额前二十

数据来源:Choice

地平线机器人-W(09660):与宁德时代子公司时代智能达成战略合作

2月9日,地平线机器人-W与宁德时代旗下子公司——宁德时代(上海)智能科技有限公司(简称“时代智能”)签署战略合作协议。根据协议,时代智能将提供其磐石底盘系列化产品与技术,地平线机器人-W则将贡献其全场景辅助驾驶产品以及解决方案等汽车智能化核心能力。双方通过软硬协同、跨域融合,共同探索从底层架构到顶层应用的完整智能化体系,为海内外OEM客户提供更具竞争力与多样化的产品选择与服务支持。

目前,地平线机器人-W已成为国内首个突破千万级出货量的智驾科技品牌,产品解决方案已获得全球27家车企(42个车企品牌)的广泛采用。其最新推出的行业首个量产的一段式端到端全场景辅助驾驶系统——地平线HSD (Horizon SuperDrive) 正在助力行业进入智驾普惠新纪元。

信达生物(01801):与礼来达成第七次全球战略合作,高盛指其股价被低估

信达生物日前宣布与礼来制药达成第七次战略合作,双方将携手推进肿瘤及免疫领域创新药物的全球研发。根据协议条款,信达生物将直接获得3.5亿美元首付款。基于研发、监管及商业化等多个节点的达成,信达后续还有资格获得总额最高约85亿美元的里程碑付款,并获得相关产品在大中华区以外市场的梯度销售分成。据悉,在昨日举行的业务进展更新电话会上,信达生物管理层针对此次高额交易的底层逻辑、资金流向以及公司全球化战略进行了详细披露。管理层表示,3.5亿美元的首付款将很快到账,可有效覆盖公司未来的海外临床投入。

海通国际认为,首付款与里程碑款将强化信达的财务安全垫,销售分成使其长期受益于全球市场增长。合作聚焦的肿瘤与免疫领域,可与信达现有核心管线,如IBI363(PD1/IL2)、IBI343(CLDN18.2 ADC)等形成协同,提升整体竞争力。高盛则称,考虑到当前市场隐含的加权平均资本成本(12%)较高,认为其目前股价被低估;予该股“买入”评级;基于风险调整后、现金流量折现法,予目标价102.85港元。

大麦娱乐(01060):获接入阿里千问APP,测试AI买电影票

千问APP公众号午间发布消息称,今天起,千问APP开始接入大麦。千问APP开启测试一句话买电影票,实现从影片推荐、智能选座到支付出票的完整流程。值得关注的是,2月9日,2026年春节档开启电影新片预售。截至目前,新片预售总票房破9000万,《飞驰人生3》《惊蛰无声》《镖人:风起大漠》分列2026年春节档新片预售票房榜前三。据悉,这三部影片出品方均包含大麦娱乐。

招商证券:近期恒生科技走势较弱,我们坚定认为这是一次剧烈的流动性冲击,港股科技的基本面与做多逻辑没有发生改变。

近期以恒生科技为代表的港股科技方向整体跌幅较大,而弱势的行情往往是各类悲观叙事滋生的温床,在短暂的流动性冲击过后,从监管到产业趋势的各方面叙事来到了极度悲观水平。而我们认为,当前位置的恒科有极大的配置价值。首先,近期行情波动只是剧烈的流动性冲击;其次,天底下没有新鲜事,当前市场的大幅波动,本质上和2025年11月没有太大差异;最后,向后看去,利好的因素在不断聚集。

浙商国际:看好行业相对景气且受益于政策利好的新能源、创新药、AI科技等

基本面:国内经济仍处于筑底期,经济数据表现有所修复;政策面:科技创新和扩大内需是后续政策重点;资金面:南向资金大幅净流入,流动性较为宽松;情绪面:全球风险资产普跌后略微修复,市场情绪分化明显。

板块配置方面,我们看好行业相对景气且受益于政策利好的新能源、创新药、AI科技等;业绩和股价稳健且受益于政策利好的低估值国央企红利板块;基本面相对独立且受益于降息周期的香港本地银行、电信及公用事业红利股。

天风证券:景气周期与核心科技仍大概率是春季行情主线

我们认为,站在当下节点,景气周期与核心科技仍大概率是春季行情主线,策略重心或可以向周期&科技内部业绩确定性较高且估值性价比高的标的移动。另一方面,电力、航空航运、大消费尤其是必选消费中的调味发酵品与非白酒等从更远期配置视角或开始出现性价比。

1、海通国际:维持信达生物买入评级

2、中信证券:维持信达生物买入评级

3、群益证券:维持信达生物买进评级

5、中金公司:维持科伦博泰生物-B跑赢行业评级目标价550港币

7、光大证券:首次覆盖遇见小面给予增持评级目标价4.90港元

9、国信证券:维持中国东方教育优于大市评级

10、国投证券:维持百胜中国增持评级