事件:美国2026年1月季调后非农就业人口增加13万人,远超市场预期,创2025年4月以来新高;1月失业率4.3%,低于市场预期,创2025年9月以来新低。美国2026年1月未季调CPI同比2.4%,低于市场预期;季调后环比0.2%,低于市场预期;核心CPI环比0.3%,持平市场预期。

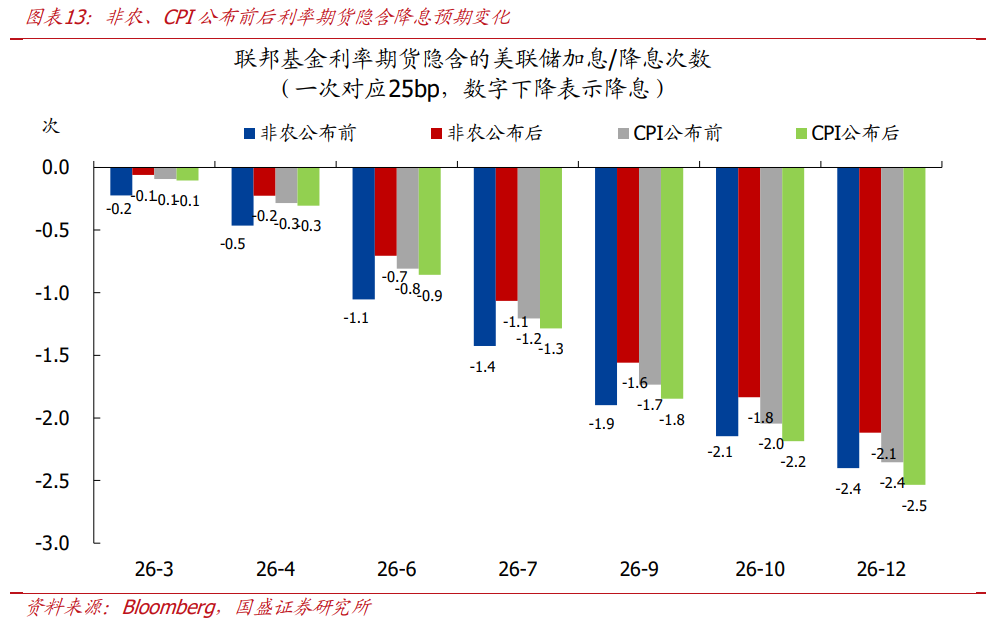

核心结论:“强”非农、“弱”CPI先后公布,资产价格明显受扰动,美联储降息预期先降温后再升温。CPI公布后,当前利率期货隐含的2026全年降息次数由2.36次升至2.53次。两组数据结合看,较弱的CPI一定程度上打消了较强非农带来的鹰派压力。倾向于认为:美联储短期内可能仍难以释放明确的宽松信号,资产价格仍将围绕增长韧性与通胀粘性的博弈展开震荡;政策空间的真正变化节点大概率出现在5月主席换届之后,交接后Warsh治下联储政策立场若出现边际调整,叠加经济动能在上半年逐步放缓,下半年降息空间可能明显打开。继续提示:目前市场对美联储丧失独立性的计价可能不足;除降息路径外,美元流动性也是关注焦点。

1、CPI:能源价格回落是美国1月通胀不及预期的重要原因之一,二手车价格下降、住房和食品通胀略有放缓也对整体CPI形成压制。不过,考虑到核心环比仍在0.3%,超核心环比接近0.6%,显示美国服务通胀粘性仍在,这意味着当前通胀仍未完全回到稳定低位。

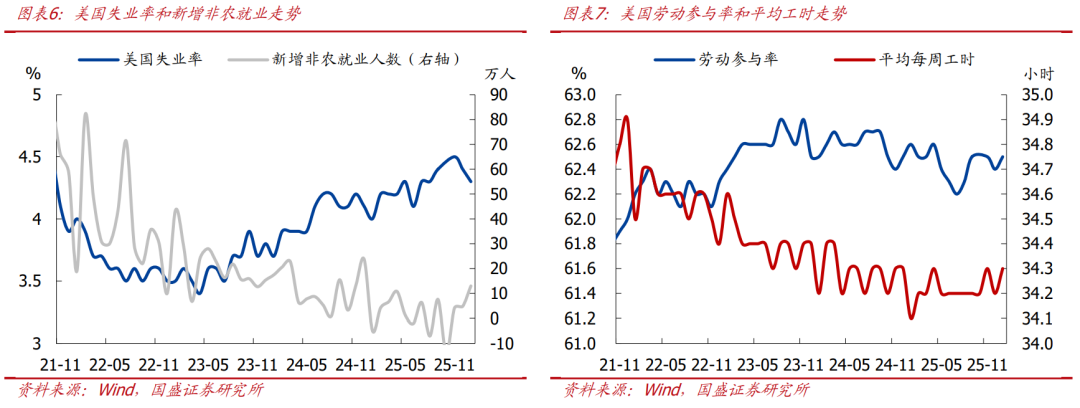

2、非农:整体看,这是一份就业超预期强的、失业率超预期弱的非农就业报告,时薪和工时的超预期也值得关注。结构看,当前美国非农就业改善更多依赖少数行业拉动,广泛扩散的就业回升尚未形成,但整体仍体现出一定的韧性。此外,本次非农偏强也可能受到了一定的技术性抬升影响。

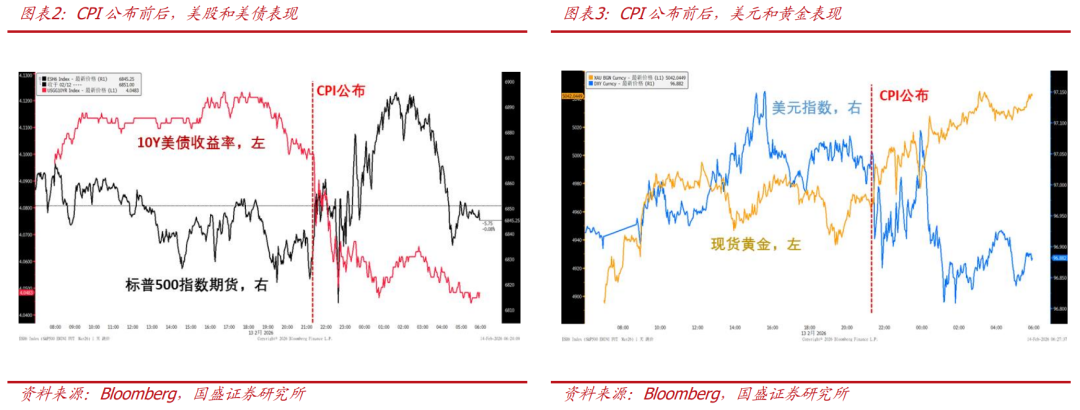

3、CPI公布后,美股先上行后回调,美债收益率、美元指数下行,黄金上涨。市场对美联储降息的预期则再度小幅升温。利率期货隐含的3月降息次数基本持平,6月降息次数由0.81次升至0.86次,2026全年降息次数由2.36次升至2.53次。

正文如下:

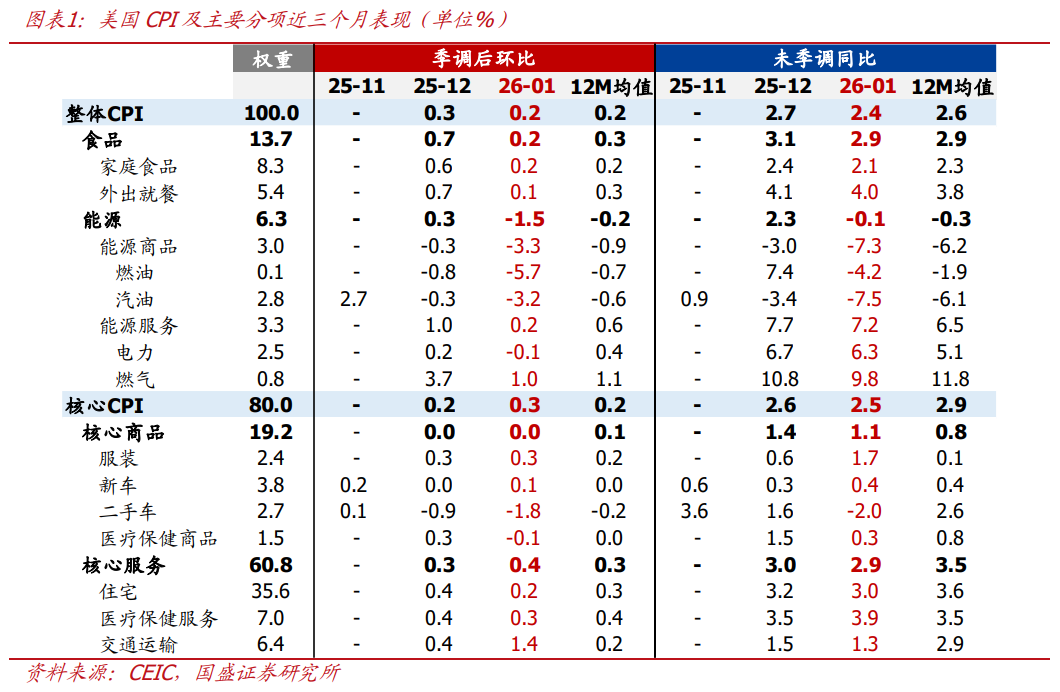

1、CPI:1月CPI低于预期、核心CPI持平预期,服务通胀粘性仍强。

>整体表现:美国2026年1月未季调CPI同比2.4%,低于预期和前值,相比25年9月连续3个月回落;核心CPI同比2.5%,持平于预期,低于前值。季调后CPI环比0.2%,低于预期,持平12个月均值0.2%;核心CPI环比0.3%,持平预期,高于12个月均值0.2%。

>分项表现:美国1月CPI主要分项方面,食品分项同比从2025年12月的3.1%降至2.9%;能源分项同比从2025年12月的2.3%降至-0.1%;核心商品分项同比从25年12月的1.4%降至1.1%;核心服务分项同比从2025年12月的3.0%降至2.9%,其中住宅分项同比从3.2%降至3.0%,非住房核心服务通胀仍强,医疗保健服务分项同比从3.5%升至3.9%。值得注意的是,1月超核心CPI环比录得0.59%,明显高于前月的0.23%,这也是2025年1月以来的次高点。总的来看,能源价格回落(汽油、燃料油等)是本次总体通胀不及预期的重要原因之一,二手车价格下降、住房和食品通胀略有放缓也对整体CPI形成压制。不过,考虑到核心环比仍在0.3%,超核心环比接近0.6%,显示美国服务通胀粘性仍在,这意味着当前通胀仍未完全回到稳定低位。

2、非农:就业超预期、失业率逊预期,本次非农数据噪音较多。

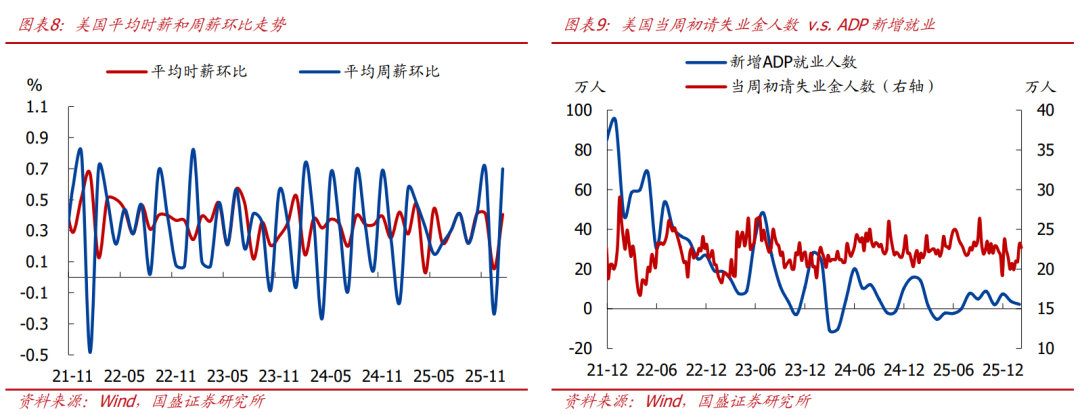

>整体表现:美国1月新增非农就业13万,远高于预期值6.5万,创25年4月以来新高。1月失业率4.3%,低于预期值和前值4.4%,创25年9月以来新低。1月劳动参与率62.5%,高于预期值和前值62.4%。1月周平均工时34.3小时,高于预期值和前值34.2小时,自2024年初以来变化不大。1月平均时薪环比0.4%,高于预期值和前值0.3%。整体看,这是一份就业超预期强的、失业率超预期弱的非农就业报告,时薪和工时的超预期也值得关注,其与美国居民的消费能力相关联。

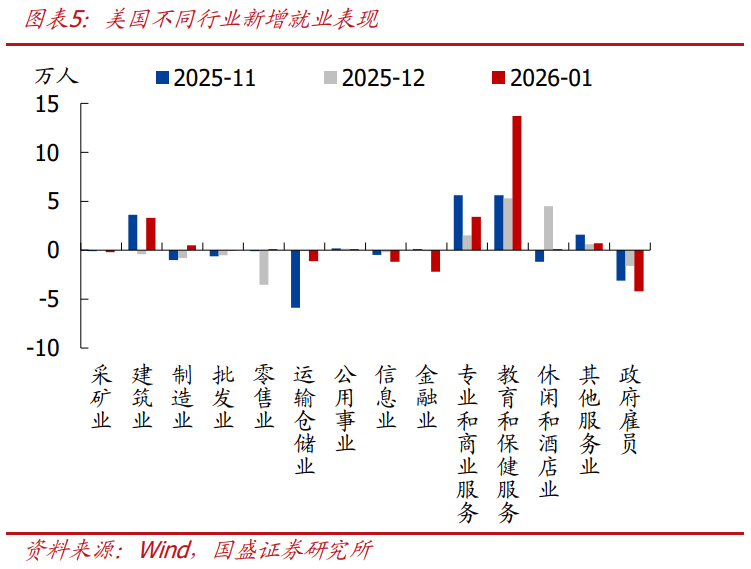

>分项表现:从1月美国各行业就业来看,政府部门(-4.2万)就业仍较弱,私人部门(+17.2万)则出现明显改善,但改善面过于狭窄,教育和保健服务行业(+13.7万)贡献了近80%的新增就业,其次是专业和商业服务(+3.4万),建筑业(+3.3万),信息业(-1.2万)和金融业(-2.2万)则延续负增态势,制造业(+0.5万)时隔13个月再次实现正增。结构看,新增就业主要集中在教育医疗等需求相对刚性的服务部门,信息、金融等周期敏感型行业仍在收缩,制造业虽小幅转正但修复力度有限,这意味着当前美国非农就业改善更多依赖少数行业拉动,广泛扩散的就业回升尚未形成,但整体仍体现出一定的韧性。

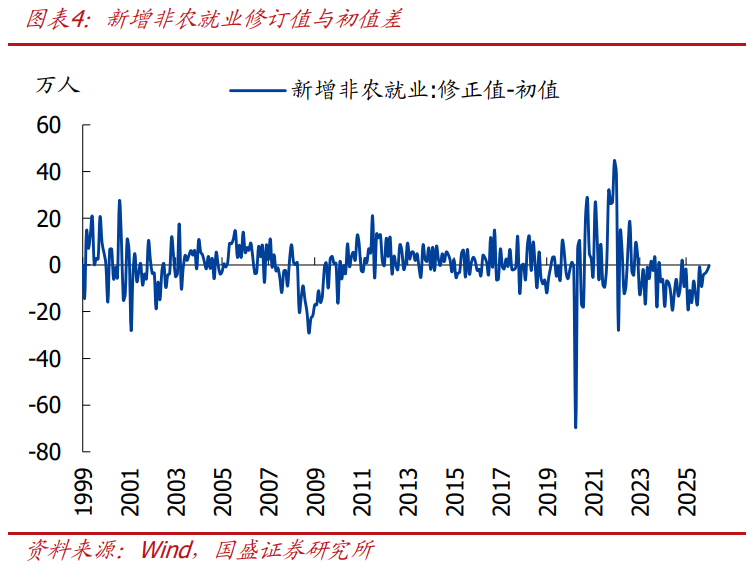

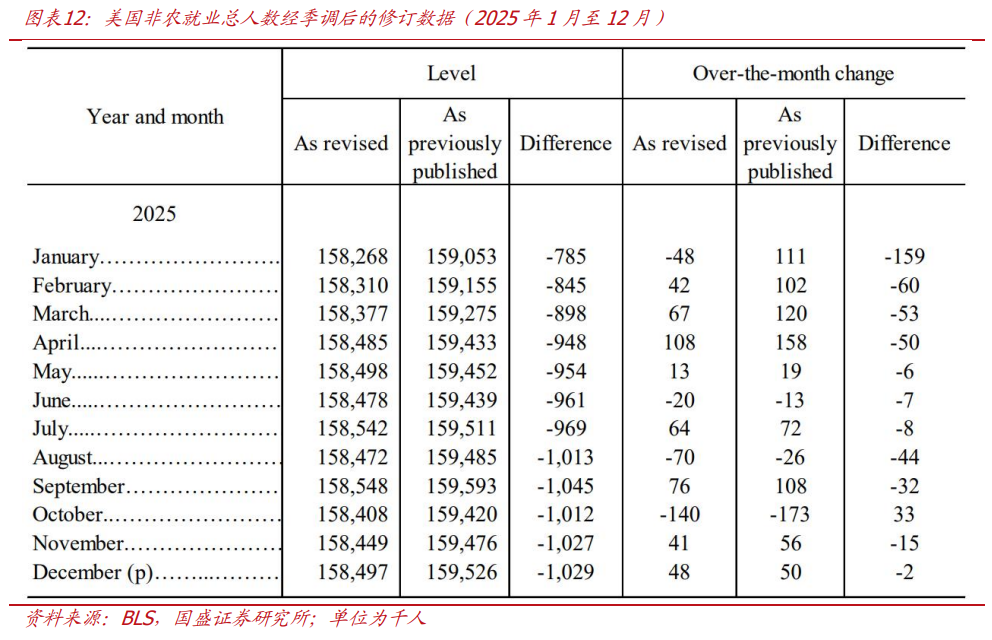

>数据修正:年度数据修正后,未季调口径下,截至25年3月的非农就业总人数下修86.2万人,降幅为0.5%;过去10年基准修订绝对平均幅度为0.2%。经季节调整后,2025年非农就业总人数的变化由+58.4万人修正为+18.1万人。需要提示,在1月非农的企业调查(Establishment Survey)中,BLS更新了其所使用的企业出生-死亡模型(Birth-Death Model),以纳入每月最新的样本信息。本次CES方法调整将企业生死模型改为每月纳入新样本信息,可能使模型对当期就业变化更加敏感,在就业走强时可能放大对新增岗位的估计,因此,我们认为1月美国非农偏强除基本面因素支撑外,也可能受到了一定的技术性抬升影响,其对劳动力市场实际动能的反映有待进一步验证。

3、“强”非农、“弱”CPI接力,资产价格受扰动、降息预期降温再升温。

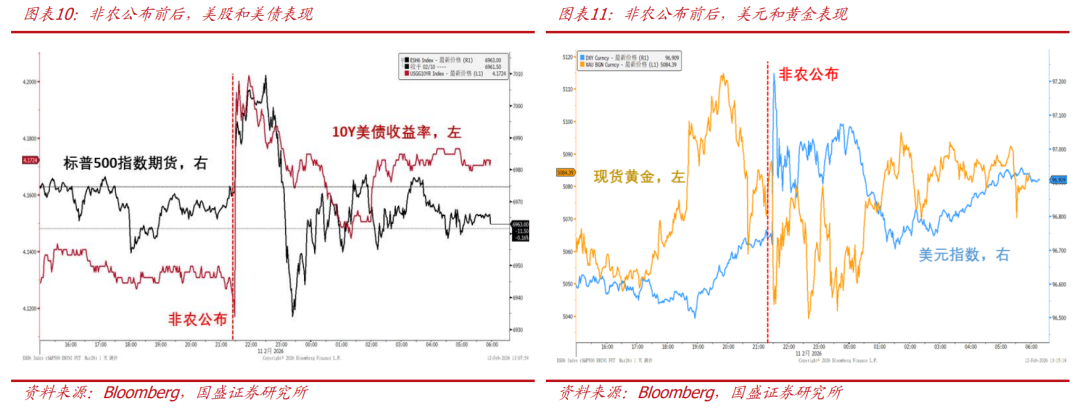

>大类资产表现:1)非农公布后,美股、美债收益率、美元指数先涨后跌,黄金先跌后涨。截至02/12收盘,标普500、纳斯达克、道琼斯指数分别跌0.00%、0.16%、0.13%,10Y美债收益率上行2.77bp至4.17%,美元指数涨0.06%至96.92,现货黄金上涨1.22%至5082.86美元/盎司;2)CPI公布后,美股先上行后回调,美债收益率、美元指数下行,黄金上涨。截至02/14收盘,标普500、纳斯达克、道琼斯指数分别+0.05%、-0.22%、+0.10%,10Y美债收益率下行4.79bp至4.05%,美元指数跌0.05%至96.86,现货黄金上涨2.41%至5042.81美元/盎司。

>降息预期变化:1)非农公布后,市场对美联储降息的预期有所降温。利率期货隐含的3月降息次数基本归零(0.22→0.06次),6月降息次数不足1次(1.05→0.71次),2026全年降息次数由2.4次下降至2.12次;2)CPI公布后,市场对美联储降息的预期则再度小幅升温。利率期货隐含的3月降息次数基本持平(0.09→0.10次),6月降息次数由0.81次升至0.86次,2026全年降息次数由2.36次升至2.53次。

4、降息博弈延续,5月后或现转机。

综合美国1月非农与1月CPI数据看,美国经济呈现就业韧性仍在、服务通胀粘性未消的特征。非农就业增长超预期,工资与工时同步回升,短期内对居民收入和消费形成支撑,但就业改善集中于少数服务行业,扩散度有限,且数据存在技术性扰动。通胀方面,总体CPI回落主要由能源拖累,核心环比仍维持在0.3%,超核心通胀明显偏强,显示服务通胀压力仍在。两组数据结合来看,较弱的CPI在一定程度上打消了强非农带来的鹰派压力,但我们认为美联储短期内可能仍难以释放明确的宽松信号,资产价格仍将围绕增长韧性与通胀粘性的博弈展开震荡。

政策空间的真正变化节点大概率出现在5月主席换届之后,完成主席交接后,Warsh治下联储政策立场若出现边际调整,叠加经济动能在上半年逐步放缓,则下半年降息空间可能明显打开。在年度报告《弱复苏与再平衡——2026年海外宏观展望》中我们曾指出,2026年美国经济基本面无需大幅降息,但在5月美联储主席换届、11月国会中期选举的背景下,美联储独立性受到挑战。目前市场预期2026全年降息约2.5次,这一预期符合经济基本面,但对美联储丧失独立性的计价不足。

除降息路径外,美元流动性也依然是关注焦点。2022年以后,得益于货币基金规模扩张以及美联储隔夜逆回购工具(ON RRP)规模一度处于高位,叠加AI叙事强化与高利率环境下资金回流美元资产,美股水涨船高,中性策略和对冲基金规模也不断扩大。但自2025年下半年以来,这些前期形成的“过剩流动性”已明显回落,ON RRP余额持续下降。12月开启的RMP操作料将在阶段性波动中对准备金需求起到一定呵护作用,但仍难以从根本上匹配不断扩张的非银部门和离岸美元融资需求。市场对“沃什缩表Shock”的担忧,本质上可以视为对美元流动性约束的一次压力测试。在2026年没有实质性大幅扩表的背景下,美元基础流动性难以重新扩张,美国非银部门和离岸美元体系仍可能面临阶段性流动性风险,纳指、商品等风险资产的波动率中枢可能也难以明显回落。

风险提示:美国经济与通胀、美联储货币政策、地缘冲突等持续超预期。

美股频道更多独家策划、专家专栏,免费查阅>>