导读

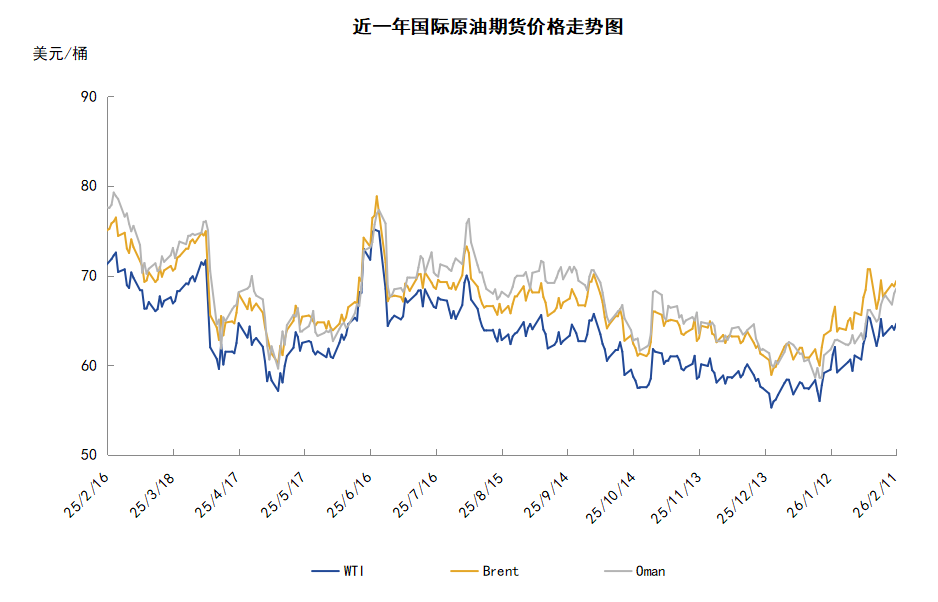

本周(2.5-2.11),国际原油价格整体呈现区间震荡的走势,周度均价环比下跌。WTI均价63.96美元/桶,较前一周下跌0.27美元/桶,或-0.41%。周内,中东地缘局势的不确定性以及投资者对美伊谈判持观望态度仍是影响周内油价走势的关键因素。

第一章 国际原油市场走势回顾

本周原油期货市场回顾

本周(2.5-2.11),原油整体呈现区间震荡的走势,周度均价环比下跌。

周内,中东地缘局势的不确定性以及投资者对潜在供应中断的忧虑仍是影响周内油价走势的关键因素,美国收紧对伊制裁引发市场担忧,美国对多个与伊朗石油贸易有关的实体、个人和油轮实施制裁,且美国交通部海事管理局建议悬挂美国国旗的商船尽可能远离伊朗领海。美国总统特朗普称,若与伊朗的谈判未能取得成果,或向中东地区再派遣一支美国航母打击群,为可能的军事行动做准备。美方表示已将乔治·布什号航母打击群做好部署准备,届时该打击群将与林肯号航母汇合。

但另一方面,市场对美伊核谈判的观望情绪升温。伊朗外交部长阿拉格齐离开阿曼首都马斯喀特,阿拉格齐在美伊谈判结束后表示,伊朗代表团必须返回德黑兰就“关键问题”进行磋商,并为未来的谈判做好准备。伊朗外交部称,核谈判让德黑兰得以评估华盛顿的诚意,并显示双方存在足够共识以继续外交进程。美国总统特朗普表示,他与以色列总理内塔尼亚胡会晤时尚未对伊朗问题作出最终决定,特朗普称,他已告知内塔尼亚胡,如果能够达成协议,这将是他们的首选方案,若无法达成协议,他们只能拭目以待,并表示希望伊朗方面能够更加理性负责。

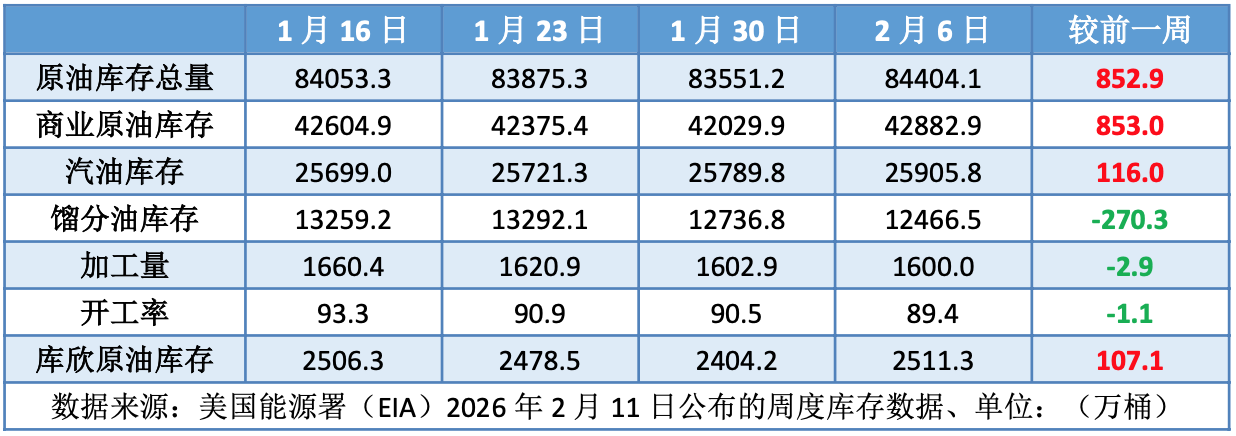

除地缘局势外,库存数据方面,美国能源信息署(EIA)公布的库存报告显示,上周美国原油和汽油库存增加,馏分油库存减少。EIA数据显示,截至2月6日当周,美国原油库存增加853万桶,至4.28829亿桶,录得2025年1月以来的最大周度增幅。

本周原油现货市场回顾

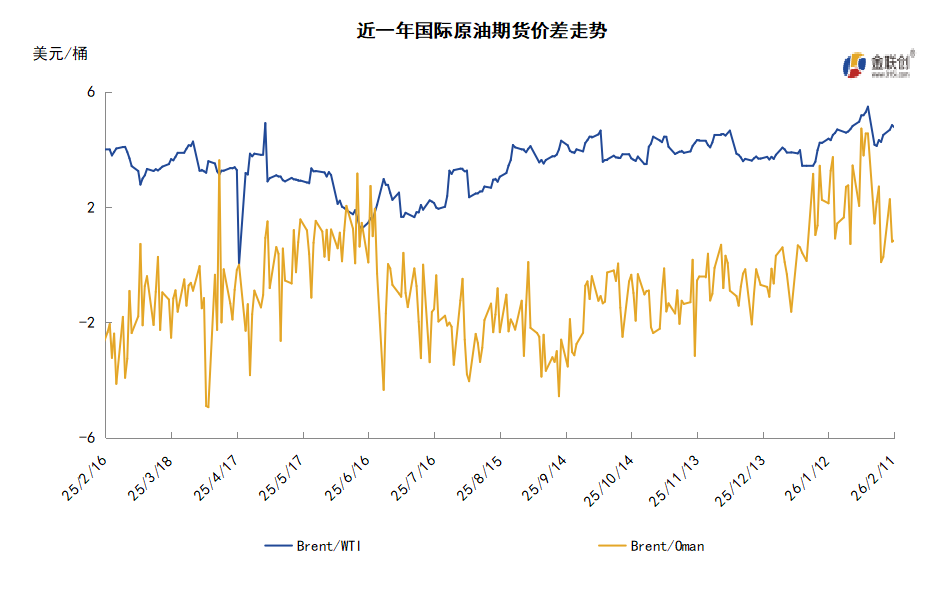

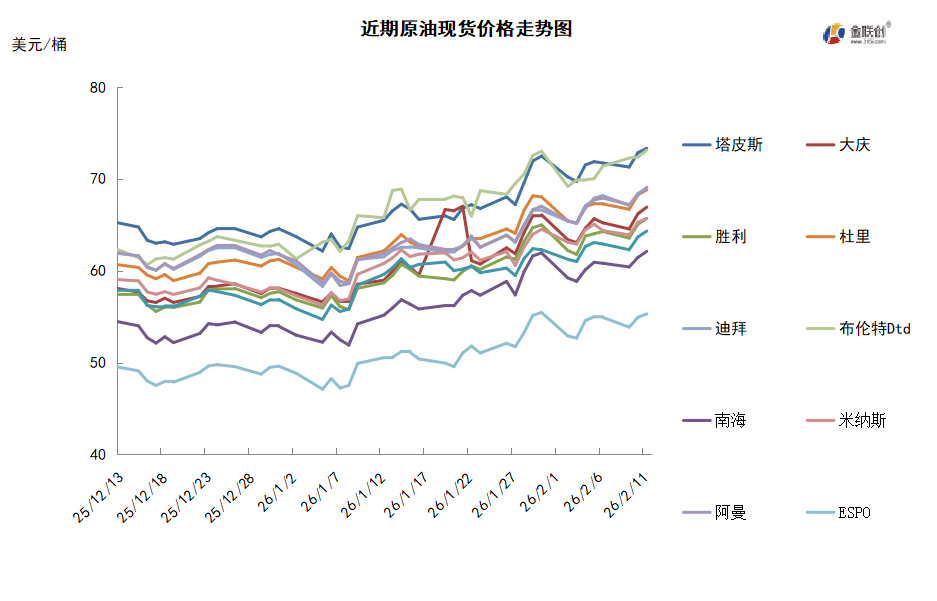

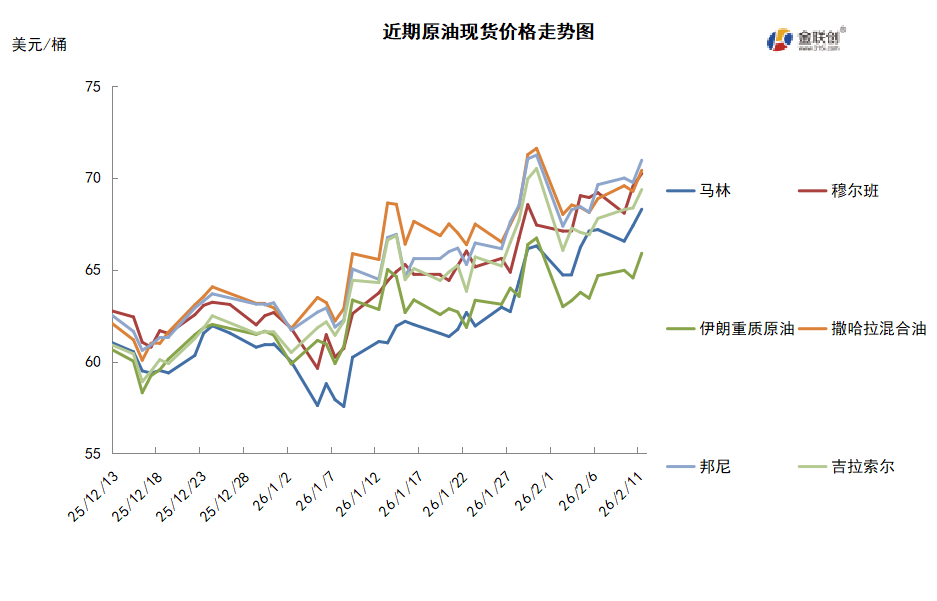

本周,国际原油现货均价环比上涨。中东原油市场方面,沙特下调3月销往亚洲的阿拉伯轻质原油官方售价至与迪拜/阿曼均价持平的水平,创逾五年低点,为沙特连续第四个月下调官价。此举表明,在供应过剩担忧继续令全球石油市场承压之际,沙特方面愈发谨慎。沙特3月销往亚洲的其他较重质原油的官价被下调0.40美元/桶,而较轻质原油官价则被上调0.20美元/桶。沙特还下调了3月销往美国、西北欧和地中海地区的所有品级原油官价。卡塔尔能源公司招标销售各50万桶4月装脱臭凝析油和低硫凝析油船货,该标书于2月11日截标,投标者递价有效期至2月12日。本次招标时间“较往年同期提前”,主要是为了避开2月10—12日在伦敦举办的行业会议。亚太原油现货市场,印度石油公司与印度芒格洛尔石化炼制公司招标寻购4月原油船货。此前,美国总统特朗普宣布与印度总理莫迪达成贸易协议,其中包括停止从俄罗斯采购原油。美国银行印度和东盟经济学家Rahul Bajoria表示,印度与美国达成的停止购买俄罗斯石油的协议不太可能损害印度经济。考虑到印度每月约30%-35%的原油供应来自俄罗斯,替代这部分供应将需要时间,不过远期合约已经显着减少。印度外交部发言人5日表示,若具备商业可行性,印度愿意从委内瑞拉等国采购原油。越南PV石油公司招标销售30万桶4月25-29日装Chim Sao原油船货,该标书于2月9日截标,PV石油公司已经通过标书形式售出两船各30万桶分别于4月5-11日和4月20-26日装SV-DN原油船货,售价为即期布伦特+3.00美元/桶左右。

第二章 原油期货市场影响因素分析

供需因素

本周,供应方面,美国总统特朗普收回了先前对伊朗的军事干预威胁,这大大缓解了市场对这一主要产油国供应中断的担忧。伊朗作为OPEC第四大产油国,日产量约340万桶,其稳定对全球原油流动至关重要。市场对中东局势升级的担忧,尤其是围绕霍尔木兹海峡航运安全的潜在冲击预期,作为全球最关键的能源运输通道之一,该区域任何扰动都可能被市场放大解读。

需求方面,美国经济数据引发需求担忧,美国劳动力市场数据显示出疲软迹象,包括超出预期的初请失业金人数以及降至多年低位的职位空缺数,这些数据加剧了市场对全球最大石油消费国经济动能放缓的忧虑,经济放缓直接指向石油需求的疲软。全球宏观经济前景的阴霾,特别是市场对美联储降息预期增强背后所隐含的对经济衰退的担忧,对原油需求构成了“天花板”。

美国库存变化情况

上周美国原油净进口量增加近640万桶,美国原油库存和汽油库存增加;馏分油库存减少。美国能源信息署数据显示,截止2026年2月6日当周,原油库存比去年同期高0.23%;比过去五年同期低3%;汽油库存比去年同期高4.44%;比过去五年同期高4%;馏分油库存比去年同期高5.10%,比过去五年同期低4%。美国商业石油库存总量下降172万桶。美国炼厂加工总量平均每天1600万桶,比前一周减少2.9万桶;炼油厂开工率89.4%,比前一周下降1.1个百分点。上周美国原油进口量平均每天680.5万桶,比前一周增长60.4万桶,成品油日均进口量130.3桶,比前一周减少45.6万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头增加28.4%。美国商品期货管理委员会最新统计,截止2月3日当周,纽约商品交易所原油期货中持仓量2091314手,增加55665手。大型投机商在纽约商品交易所原油期货中持有净多头124565手,比前一周增加27583手。其中持有多头315529手,比前一周增加20282手;持有空头190964手,减少7301手。

第三章 原油期货市场走势展望

下周市场展望

技术图上,国际原油价格整体呈现区间震荡的走势。当周对油价起到支撑的主要因素:一是美伊关系紧张,中东局势仍存不确定性;二是美国收紧对伊制裁。当周导致油价承压的主要因素:一是美国原油库存增加;二是美伊两国仍存谈判可能。截至11日,WTI报收64.63美元/桶,环比下跌0.51美元/桶或-0.78%;截至11日当周,WTI均价63.96美元/桶,较前一周下跌0.27美元/桶,或-0.41%。从技术形态上来看,标志着油价或将呈现高位宽幅震荡的走势。

经济方面,美国与印度宣布,双方已就临时贸易协定达成框架协议,印度将为美国大部分工业品及部分食品的进口开放市场,而印度出口至美国的商品,将面临18%的“互惠关税”。美国已经取消对印度进口商品征收的额外从价关税,但同时确,美国将“监控印度是否恢复直接或间接进口俄罗斯石油”,若发现印度有相关行为,美方将考虑采取“进一步措施”,包括重新征收25%的关税。

本周,美国国务院6日发表声明说,美国对多个与伊朗石油贸易有关的实体、个人和油轮实施制裁,以打击伊朗“石油非法贸易商”和“影子船队”。声明说,遭到制裁的包括15个实体、两名个人以及14艘油轮。声明还称,美政府正在对伊朗实施“极限施压”,以大幅减少伊朗政府的“非法石油和石化产品出口”。美国白宫发言人莱维特5日就美伊谈判表态时称,美国除了外交手段外,还拥有诸多选项可供考虑”。

当地时间2月9日,美国向途经霍尔木兹海峡的商船发布最新指南。据美国交通部海事管理局发布的指导意见,该机构建议悬挂美国国旗的商船尽可能远离伊朗领海,并在被伊朗军队要求登船时口头拒绝,如果伊朗军队登船,船员不应强行抵抗。美国交通部海事管理局指出,穿越霍尔木兹海峡和阿曼湾的船只历来面临被伊朗部队登船检查的风险,最近一次发生在2月3日。

美国能源信息署(EIA)发布最新短期能源展望报告,上调今明两年美国石油产量预测,而美国石油需求预测维持不变。该机构称,在EIA预测的到2027年底的这段时期内,全球石油产量的增长速度预计将超过需求,从而增加库存并对价格造成压力。此外,EIA表示,随着美国扩大对委内瑞拉相关交易的许可,预计到2026年中期,这个南美国家的石油产量将恢复到美国12月对该国实施海上封锁之前的水平。

石油输出国组织(OPEC)预测,全球第二季度对OPEC+联盟的石油需求将减少40万桶/日,其公布的数据还显示,该季度将出现小幅过剩。OPEC+即将就是否恢复增产作出关键决定。OPEC在其官网发布的月度石油市场报告显示,第二季度全球对OPEC+原油的需求将平均为4220万桶/日,低于第一季度的4260万桶/日。这两项预测均与上月报告保持不变。

金联创预计下周(2.12-2.18),国际油价陷入震荡观望阶段,主要源自于对地缘政治的不确定性。美伊等待第二轮间接谈判、俄乌停火尚不明朗、委油恢复将视美国政策而定……中国将迎来年内最大的节日——春节,在此期间能源需求将会有所萎缩。综合来看,下周国际原油价格或保持震荡格局。