智通财经APP获悉,中信证券发布研报称,截至2026年1月31日,A股共有2976家公司披露2025年年报业绩预告,总披露率为54.0%。其中预喜公司占比达37%,相比于2024年报预告的33%有进一步提升。本轮业绩预告呈现出“科技驱动、外需支撑、金融压仓”的结构性特征,大市值龙头盈利修复显著,中小市值企业业绩压力仍然突出。

中信证券主要观点如下:

2025年,部分行业龙头企业已率先实现景气修复。

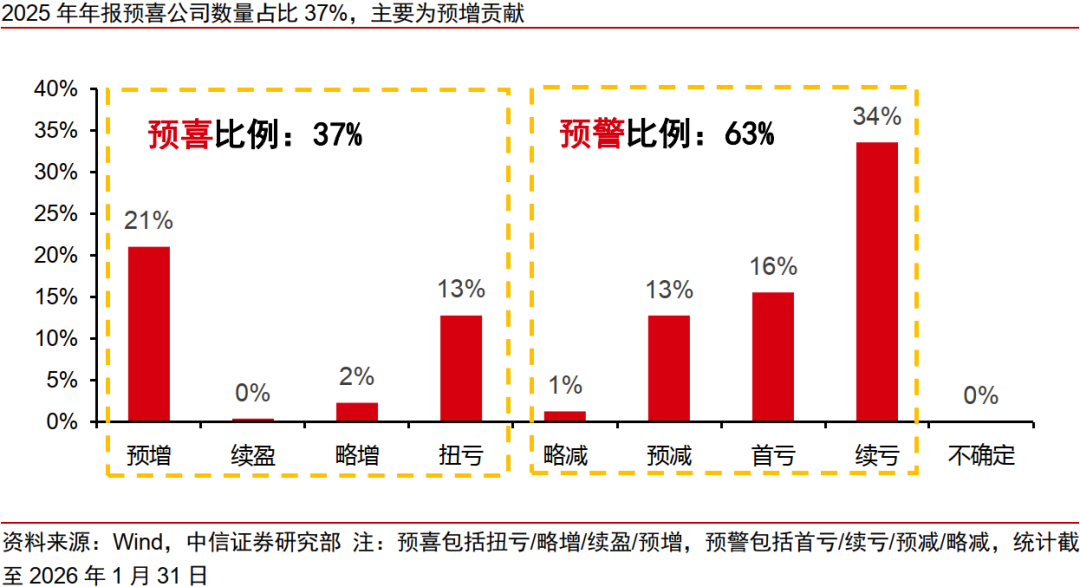

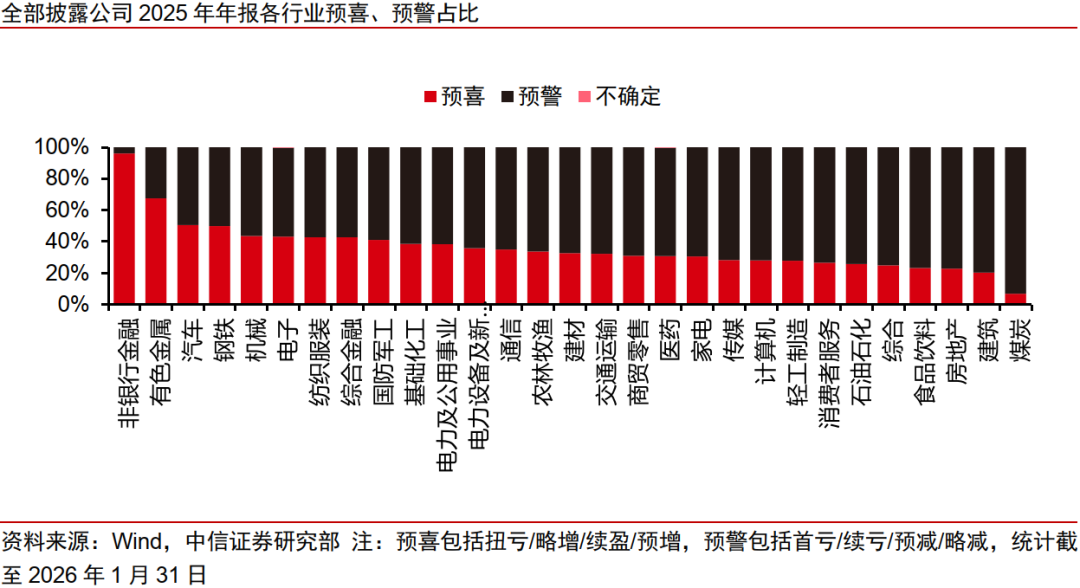

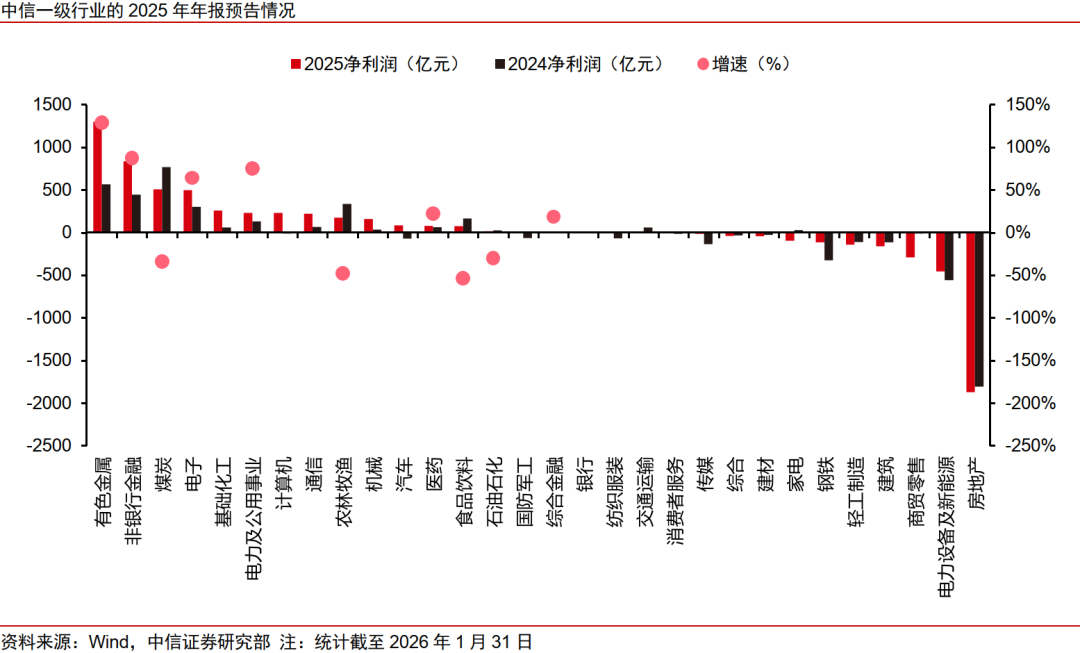

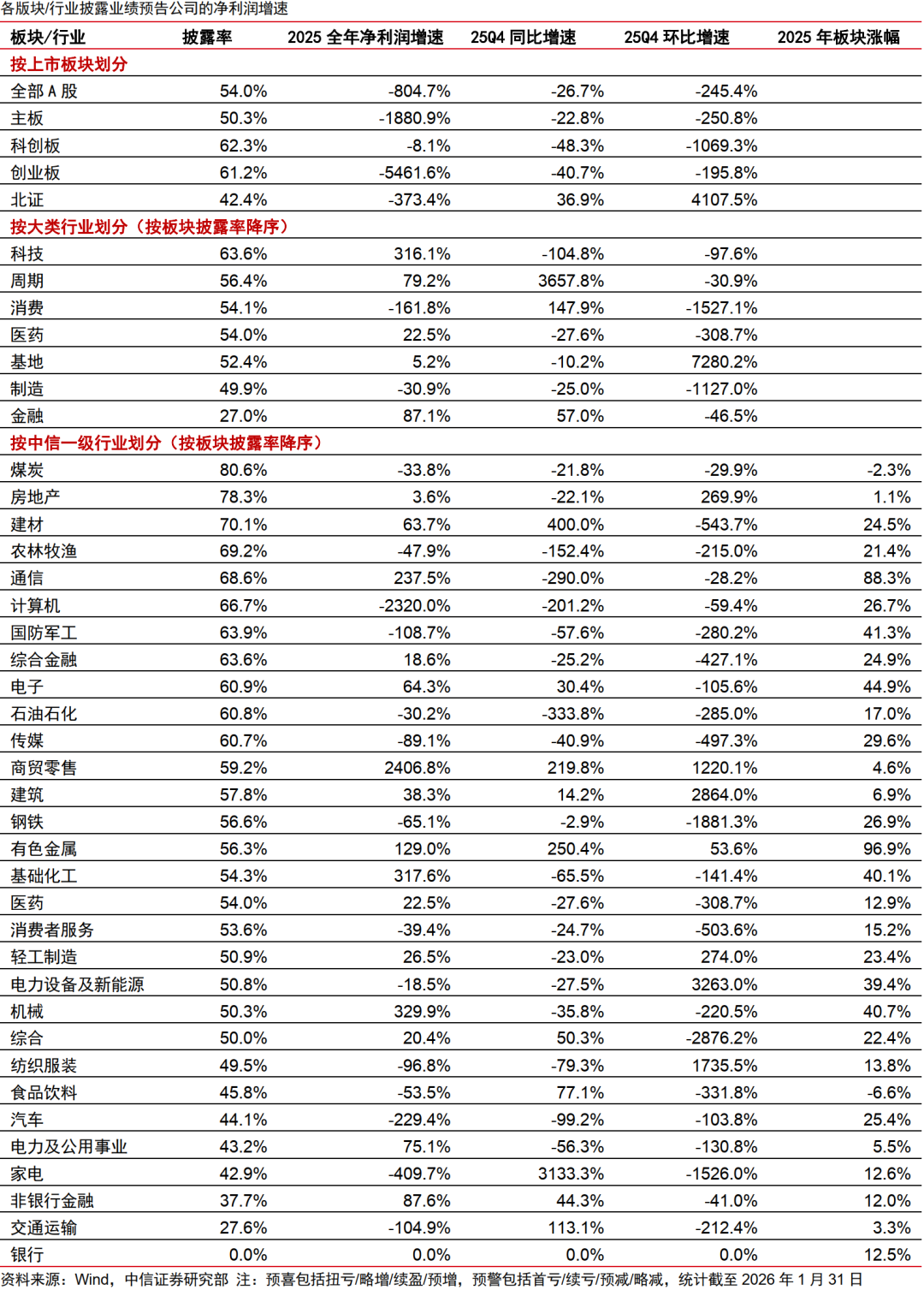

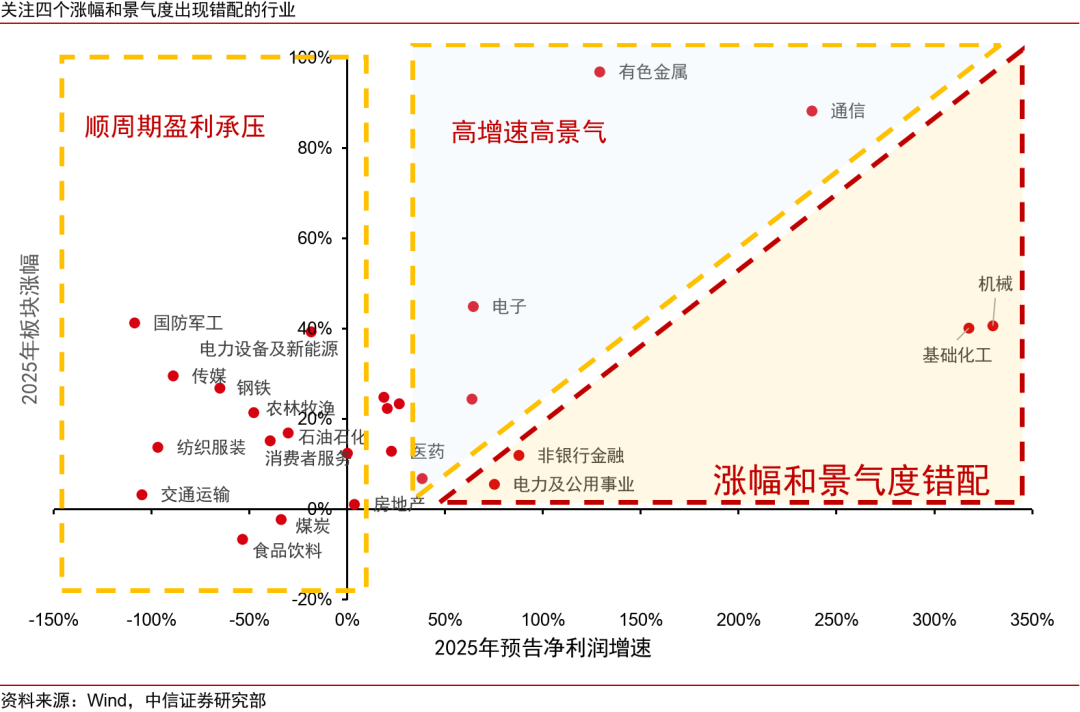

1)年报预告预喜面扩大,科技、金融、周期是最大亮点。截至2026年1月31日,全部A股(含北交所)年报业绩预告披露收官,共有2976家公司披露了2025年年报业绩预告,总披露率为54.0%。预喜公司数量占比37%,相比于2024年报预告的33%有所提升。按大类行业划分,科技、金融、周期预喜比例相对靠前。在一级行业层面,通信、基础化工、有色金属、非银金融、电子、电力及公用事业增速排名靠前。

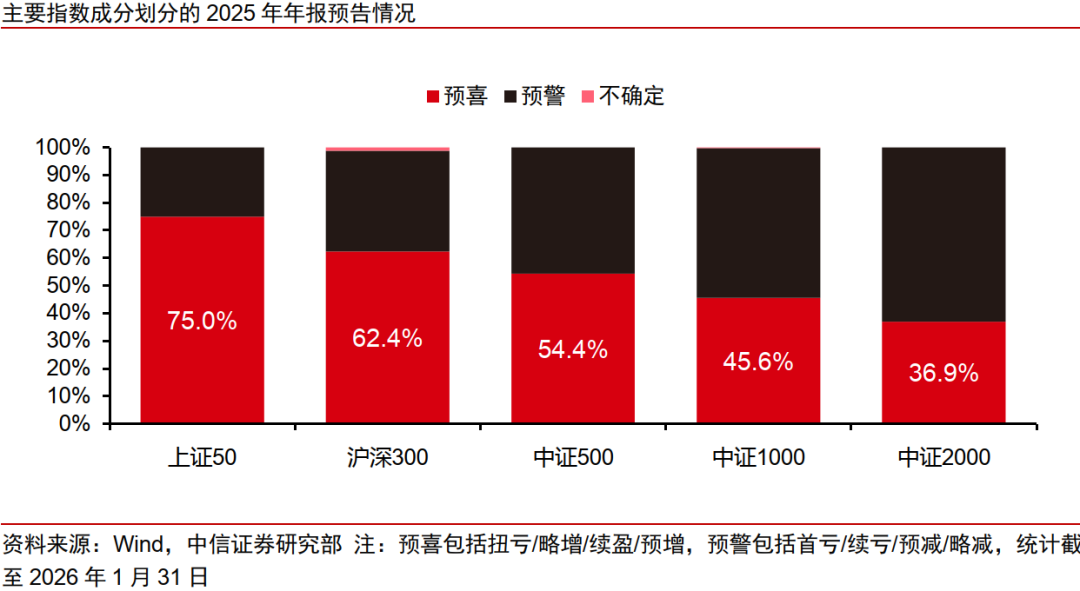

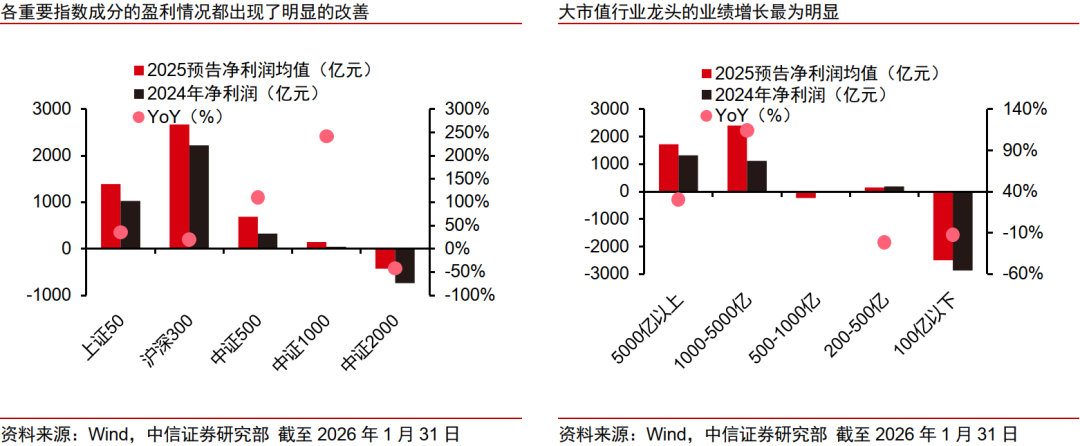

2)大市值龙头利润改善明显,中小市值企业业绩压力仍然较大。宽基指数预喜比例与市值风格呈现高度正相关,上证50预喜比例高达75%,沪深300为 62.4%,中证500为54.4%,而中证1000与中证2000则都低于50%。从盈利规模分布看,上证50、沪深300等大盘指数盈利增长绝对值最大;而中证500、中证1000及中证2000等中小盘指数也同步回暖。从市值分层角度看,1000-5000亿以上的大市值公司利润改善最为明显(YoY+113.9%);5000亿以上市值公司也保持了较高增速(YoY+30.2%);1000亿以下市值公司盈利普遍承压。

3)本轮业绩预告呈现出“科技驱动、外需支撑、金融压仓”的结构性特征。截至2026年1月31日,共有9家上证50成分股发布业绩预告,6家实现业绩增长的企业分别来自机械、有色、医药和电子行业,其中有4家企业境外收入占比超过40%,另外2家企业增长来自于半导体设备国产化与AI驱动的资本开支。共有89家沪深300成分股发布年报预告,在实现增长的58家中有20家境外业务收入占比超过30%。受益于全球AI基建和半导体需求增长,科技行业整体弹性较高。在中国制造业定价权重估背景下,有色、化工、机械等行业也迎来业绩释放。最后,受益于国内资本市场繁荣,本轮业绩预告中非银金融板块也具有亮眼表现。

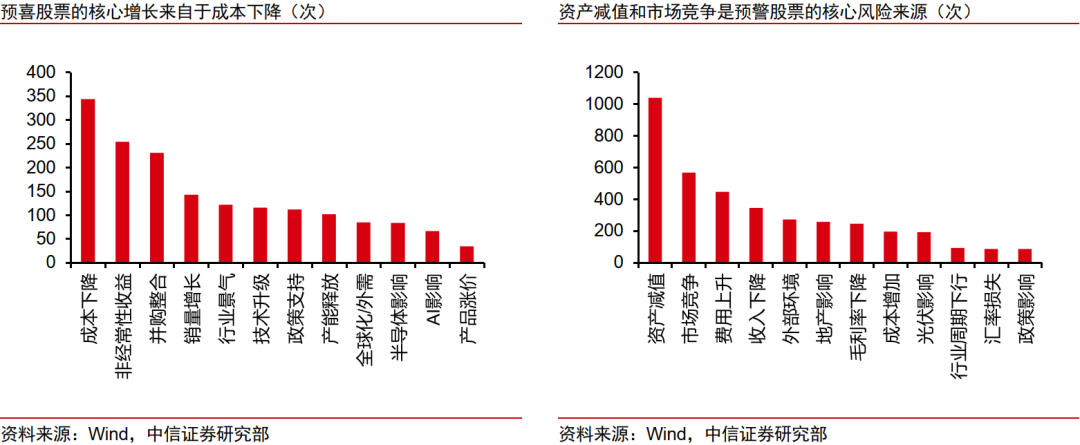

4)利用Python给业绩预告打标,可以看到供给侧降本和资本运作是利润释放的主要原因。基于字典规则匹配法,成功对2976家上市公司的业绩预告文本实现打标,实现了84.4%的有效覆盖率。文本分析结果显示,“资产减值”是首要拖累,地产和光伏的行业下行也对全A的盈利产生了广泛冲击。预喜公司的增长逻辑主要围绕成本管理与资本运作展开,“成本下降”、“非经常性收益”与“并购整合”高频出现,反映出产业整合与降本在业绩增长中扮演重要角色。

从机构持仓股业绩解码策略差异。

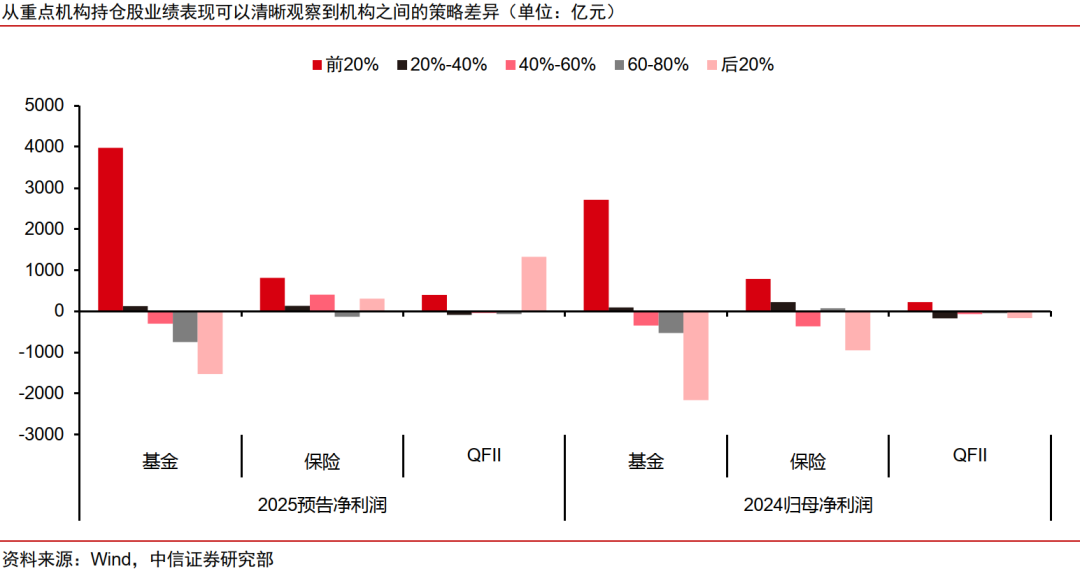

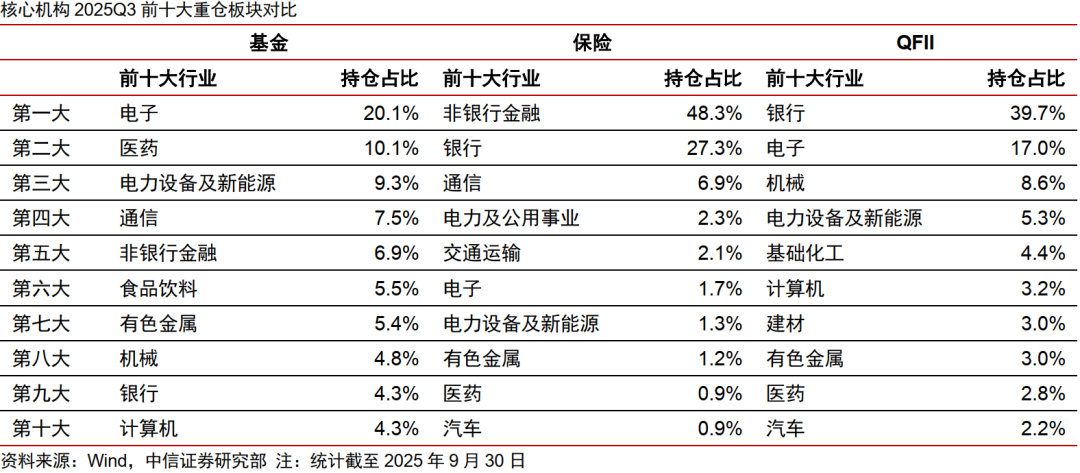

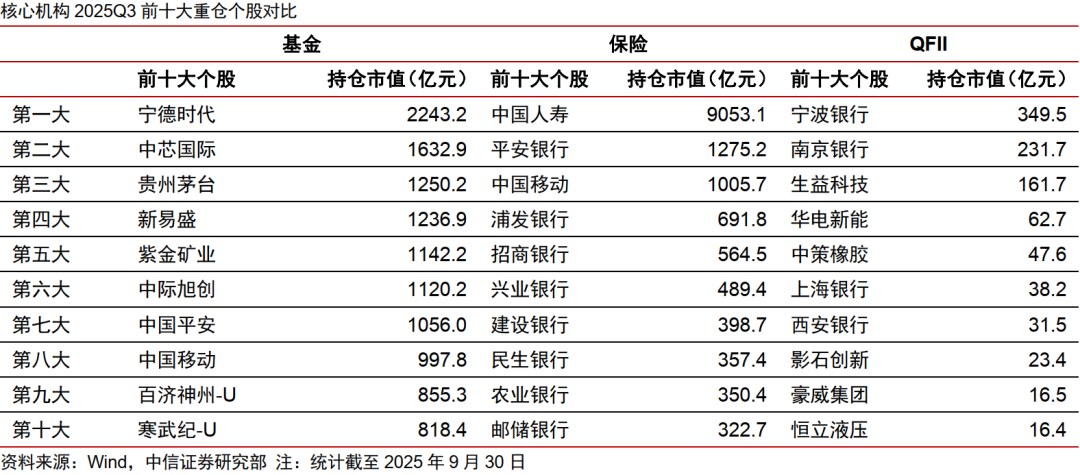

1)基金公司聚焦产业趋势明确的成长赛道,盈利表现优秀。基金持仓个股总数为3717家,持有总市值为5.56万亿元。前三大重仓行业为电子(20.1%)、医药(10.1%)、电力设备及新能源(9.3%)等高景气赛道。核心重仓(TOP20%)组合的盈利规模与增速最为突出,预告净利润达3976.3亿元,同比增长46.4%。持仓划分的前三档公司,2025年预告净利润均实现同比增长或减亏。

2)保险公司配置注重现金流偏好,防御属性突出。保险持仓个股总数为638家,持有总市值为1.91万亿元。银行与非银行金融两大重仓行业仓位占比高达75.6%。保险公司TOP20%重仓股的2025年盈利规模较大(814.7亿元),但增长弹性相对有限(YoY+2.9%)。“后20%”的低配组合是绝对值业绩增幅最大的档位,从2024年亏损(-948.9亿元)扭转为2025年盈利(308.6亿元)。

3)QFII重仓配置高景气方向,轻仓组合业绩反转亮点突出。QFII持仓个股总数为856家,持有总市值1815亿元。QFII在行业配置上采取了“金融压舱(银行39.7%)+优势产业突围(电子、机械、电新、化工、建材)”的结构。QFII的核心重仓(TOP20%)组合持续贡献稳健盈利(399.6亿元),且净利润出现明确改善(YoY+75.2%)。“后20%”组合2025年的预告净利润高达1325.6亿元,相较于2024年163.5亿元亏损,实现了巨大的业绩反转。

从年报预告中捕捉景气与情绪的共振方向。

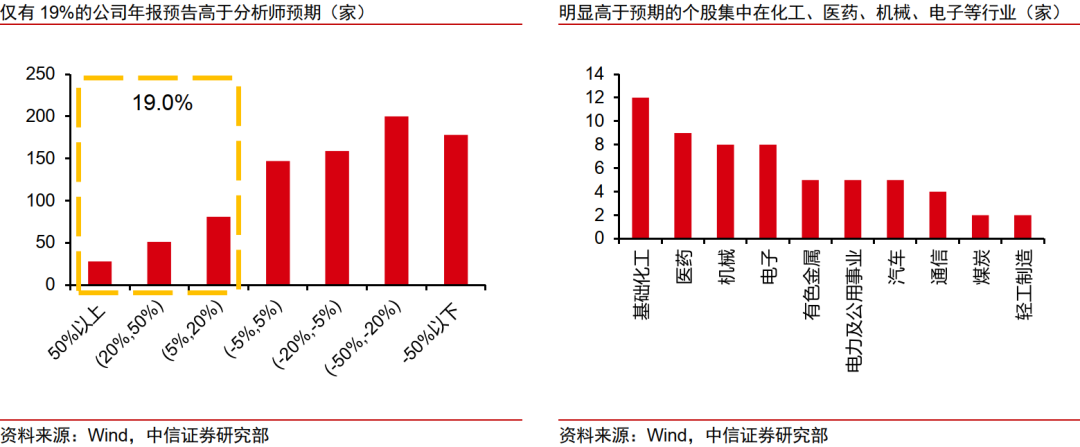

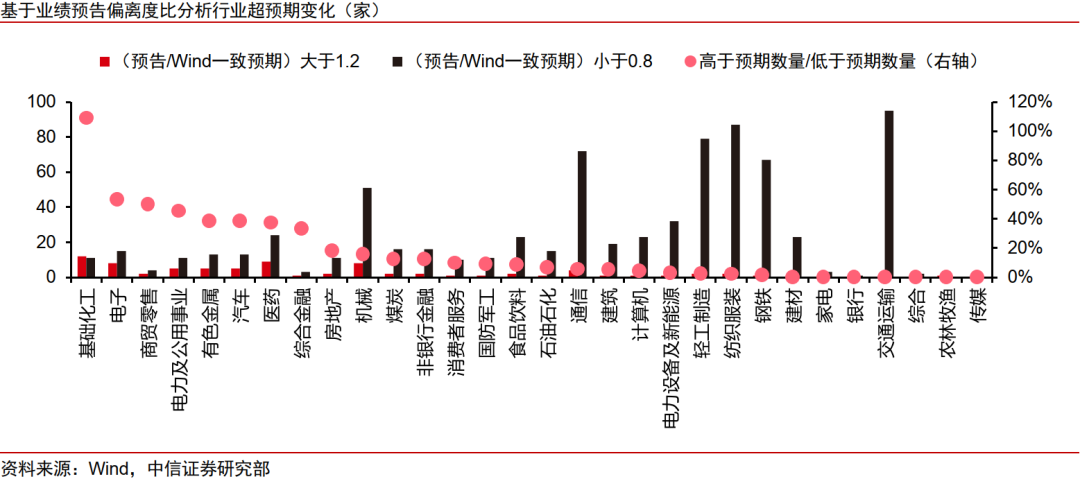

1)本轮年报预告中分析师预期总体偏乐观。计算预告净利润中值相对于市场一致预期的偏离度,结果显示,业绩低于分析师预期(低于-5%)的公司数量高达537家,而高于预期(高于5%)的公司仅为160家,前者是后者的3.4倍。这一悬殊比例强烈表明,分析师在本期的盈利预测整体偏乐观。基础化工、电子、医药、有色金属、机械等行业超预期个股数量领先,汽车与电力及公用事业超预期公司数量与占比排名上均较为靠前。

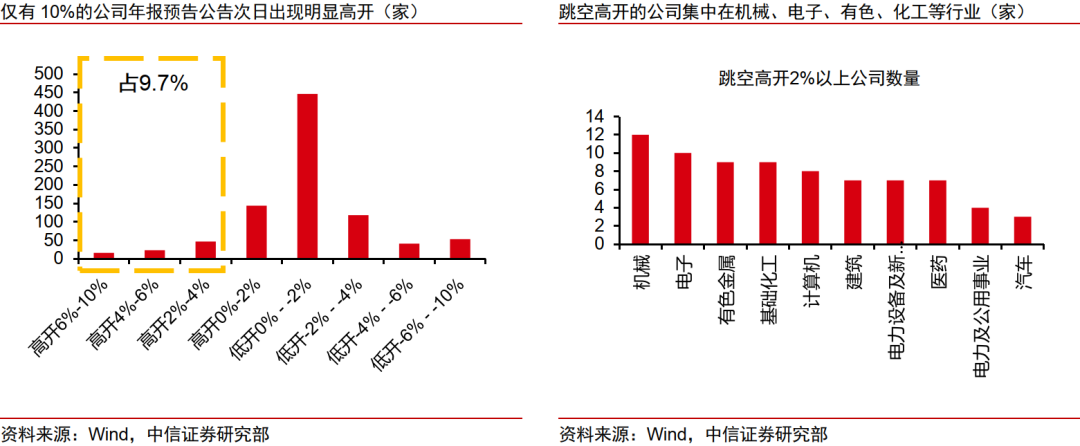

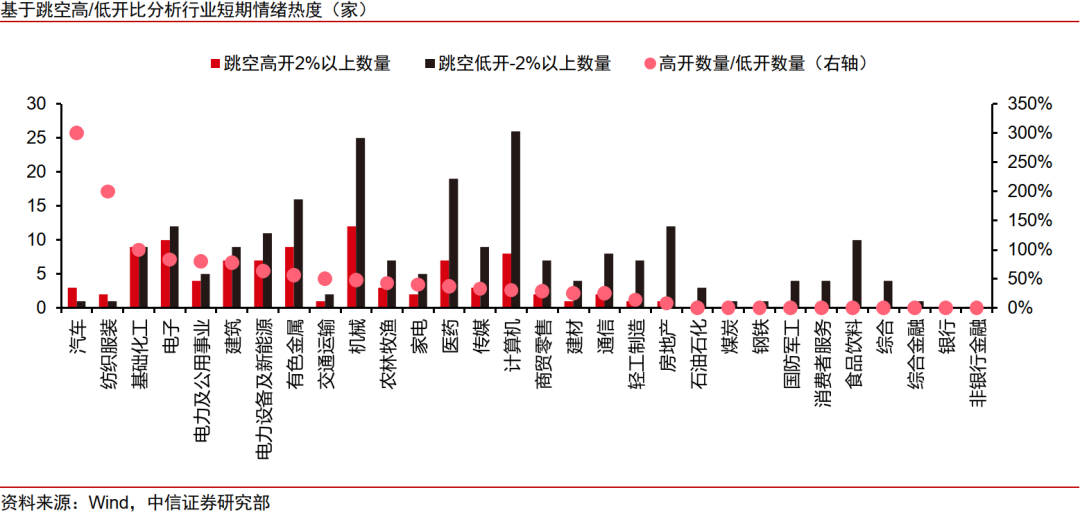

2)缺口分析得到的结论与Wind一致预期分析基本一致。对比所有发布年报预告的上市公司在预告发布次日的开盘价与前一日股价的最高/最低价。数据显示,年报预告中全市场出现跳空低开的股票多达658只,而跳空高开的股票仅为230只,低开数量是高开数量的2.86倍。这一比例表明本轮业绩预告前盈利预期普遍偏高。从交易行为上来看,汽车、纺织服装、基础化工三个行业在短期市场情绪上相对强势。此外,电子、电力及公用事业、建筑、电力设备及新能源、有色金属、机械等行业排序靠前。

3)当前行业可依据情绪与业绩的匹配度分为三类:一是情绪与业绩共振型,如基础化工、电子、电力及公用事业、有色金属、汽车,其基本面与市场情绪形成双向支撑;二是预期与交易分化型,如医药、机械、通信、计算机,行业内部虽有结构性亮点,但市场情绪整体谨慎,分歧明显;三是情绪领先于业绩型,如纺织服装、建筑、交通运输,市场情绪已先于业绩出现积极迹象,反映悲观预期可能已提前释放,边际改善正在酝酿。

风险因素:

国内经济复苏或政策不及预期;国内消费需求超预期下滑;欧美经济超预期衰退;中美科技贸易或金融领域摩擦加剧。