文|新浪新消费

开年之初,全国工商联汽车经销商商会(简称“全联车商”)的一则通报,揭开了奔驰在中国市场的深层隐忧。

2025年末以来,多家奔驰授权经销商向全联车商反映库存过高、价格倒挂严重、返利兑现周期过长等问题。

“商会先后三次向奔驰发函沟通,多次进行线下沟通,经销商的核心诉求集中在库存管控、返利兑付账期和价格体系三大块,但目前尚未得到实质性解决。”全联车商党支部书记、秘书长邢海涛告诉新浪新闻《逐浪》栏目,这是近年来豪华品牌渠道矛盾中最为集中的一次,严重影响经销商生存生态。

对此,乘联分会秘书长、大浪智库特聘顾问崔东树也表示,厂商与经销商本是休戚与共的利益共同体,“以和为贵、维护经销商合理利益,是行业健康发展的必然趋势”。

渠道集体发声的背后,是奔驰在华销量的持续承压。2025年,奔驰在中国市场共交付新车57.5万辆,较2024年同期下滑19%,远低于宝马和奥迪的62.5万辆和61.75 万辆。

一边是经销商经营举步维艰,一边是市场份额不断萎缩,奔驰在40周年的关键节点,正遭遇前所未有的渠道与市场双重困局。

奔驰经销商集体“喊难”

汽车流通行业的经营寒意,持续向豪华品牌蔓延。中国汽车流通协会2025年上半年调查报告显示,全国汽车经销商亏损比例已达52.6%,其中燃油车经销商亏损率更是攀升至58.6%,超半数从业者陷入盈利困境。

行业承压直接引发退网潮,广汇集团、宝利德等经销商集团相继破产,旗下奔驰、奥迪等品牌门店纷纷关停。

2026年1月,汽车经销商库存预警指数仍达59.4%,处于荣枯线之上,整体库存去化压力未得到根本缓解。而在这场行业阵痛中,奔驰经销商的困境尤为突出。

“库存问题是奔驰经销商向商会反映比较集中的一个问题。”邢海涛透露。调研显示,很多经销商的库存已经达到2左右,按目前趋势,迭加春节因素,如果不对销量目标进行适当调整,经销商的库存很快就能达到2.5左右,这会给经销商的正常经营带来非常大的压力。

(图源:奔驰微博)

价格倒挂同样对奔驰的经销商带来巨大压力。邢海涛表示,终端售价低于厂家批发价的情况在奔驰主力车型中普遍存在,平均倒挂价格超过20%。“这种卖一辆亏一辆的模式给经销商的资金带来了很大压力,长期根本无法持续”。

返利兑现问题同样突出。邢海涛介绍,商会调研显示,奔驰的部分返利兑现账期超过180天,是40个主流品牌中唯一一个超过180天的品牌。国产车型的返利还不能提现,只能用来进车,车卖了返利才能回来“这进一步加剧了经销商的现金流压力,增加了经销商的运营成本。”

此外,严苛的商务考核指标和缺失的退出补偿机制,让经销商陷入“进难退也难”的境地。

多重压力下,过去一年,奔驰渠道收缩态势明显。广汇集团旗下济南、德州、滨州等地奔驰4s店陆续闭店,北京多家门店则转型为鸿蒙智行体验中心。奔驰的渠道生态持续恶化。

黄金增长期终结

奔驰在华的渠道困局,本质上是其销量颓势与新能源市场转型滞后的直接映射。

回溯奔驰在华发展历程,2012年其年销量仅19.6万辆,不足奥迪同期销量的一半。2013年起,奔驰开启大规模的渠道扩张,依托渠道红利实现销量快速攀升,开启了十余年的黄金增长期。至2019年,中国市场连续5年成为奔驰全球最大单一市场,年销量突破70万辆,迎来在华发展的高光时刻。

但随着汽车市场向新能源转型,奔驰的增长步伐戛然而止,销量持续走低。2025年,奔驰在华共交付新车57.5万辆,19%的同比跌幅大幅超过豪华车市场平均水平,增长颓势尽显,而新能源转型的明显滞后,让奔驰错失了市场转型的关键增长机遇。

乘联会数据显示,2025年12月国内新能源汽车零售渗透率已达59.1%,自主品牌新能源渗透率更是高达80.9%,即便豪华品牌整体渗透率也达到39.1%,但奔驰的新能源布局远未跟上行业节奏。

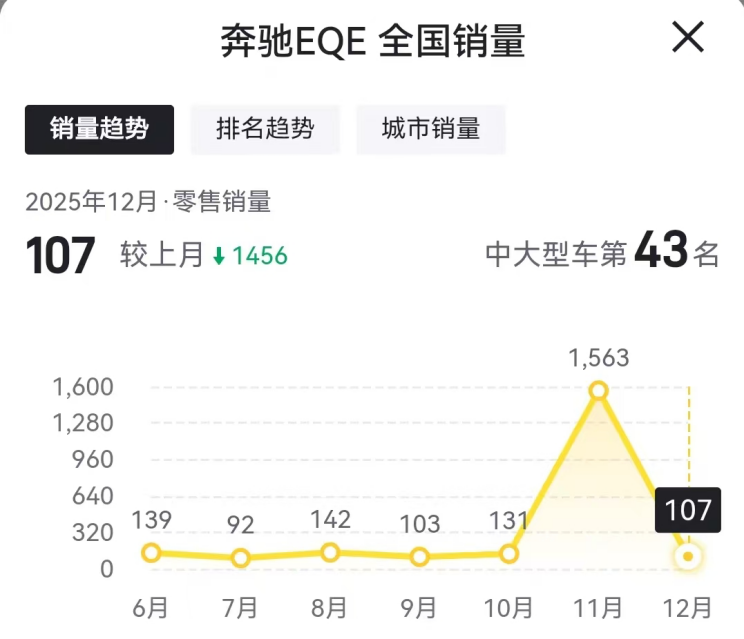

2025年奔驰全球纯电动车销量16.88万辆,占比仅约11%。懂车帝数据显示,去年6月来,奔驰EQE在国内的月度销量绝大部分时间里都在100辆上下。

(图源:懂车帝)

究其原因,奔驰新能源产品布局分散,缺乏核心技术优势,EQ系列多款车型屡遭市场诟病;混动车型的市场推进又迟迟乏力,未能有效承接燃油车用户的转型需求。

外部竞争同样白热化。理想、问界等新势力在30万—40万元核心价格区间持续分流消费者,比亚迪高端品牌仰望、蔚来等直接冲击奔驰传统优势市场,品牌溢价持续承压。凯迪拉克、林肯等竞品通过“一口价”策略下探终端,市场竞争进一步加剧。

面对经销商的困境,奔驰也于2026年2月1日对部分车型的厂商建议零售价格作出了调整,涉及车型的调整幅度为10%左右。

对此,邢海涛明确表示,“这虽然是一个非常小的政策调整,但却标志着奔驰向优化经销商商务政策迈出了务实一步,调整后的车型缩小了价格倒挂差距,也能为经销商有效释放部分流动资金,标志着双方沟通取得了初步的成果。”

但他也强调,“此次调整与经销商的核心诉求仍有非常大的差距,调整的车型占比还不到50%,经销商反映强烈的返利账期问题、销售目标问题、捆绑考核问题等深层问题尚未得到有效解决”。

奔驰如何重回增长轨道?

过去40年,奔驰在中国市场积累了深厚的品牌底蕴,豪华形象深入人心。对奔驰而言,当前面临的困境既是危机也是转机。

要重回增长轨道,崔东树表示核心方向还是减轻经销商经营压力,让经销商实现健康的财务运行,这才是保障渠道稳定、品牌长期发展的最佳方式。

具体来看,渠道层面,信任修复仍是关键。

邢海涛指出,虽然奔驰品牌方多次向商会表示高度重视经销商反映的问题,正在积极协调内部各方关系,下一步还将陆续出台相应调整政策。但经销商在与商会沟通时还是表示了担忧,主要是担心奔驰采取拖延战术,最后让事情不了了之。

邢海涛还称,“行业的健康发展需要企业与渠道的共赢,奔驰的此次主动调整政策为后续良性互动奠定了基础,但要真正化解困局,还需拿出更具针对性的解决方案”。

对此,崔东树也表示,中国市场的特殊性,更要求奔驰深化本土化布局。

在他看来,“智能化是全行业的共同挑战,闭门造车难以跟上中国市场的迭代速度。豪华品牌应打破封闭的配套体系,积极与中国本土优质供应商、科技企业合作,这是补齐短板的高效路径。”

他以宝马与Momenta的合作为例,指出“奔驰也应借鉴这种模式,通过本土化合作快速提升智能化水平,同时充分发挥自身在豪华制造、品牌口碑上的优势,形成差异化竞争力”。

40年深耕,奔驰在中国市场见证了汽车行业的变迁,也收获了无数消费者的认可。如今,传统豪华品牌的竞争逻辑已被颠覆,渠道依赖型增长模式难以为继,奔驰面临的不仅是短期的销量压力,更是长期发展路径的抉择。

未来,只有用务实举措修复渠道信任,用创新产品回应市场需求,奔驰才有望在危机中找到新的增长曲线。