最高法院否决IEEPA关税的法律基础后,市场关注的焦点从“关税还在不在”转向“退不退款、怎么换法条、贸易框架协议还算不算数”。

据央视新闻报道,美国最高法院当地时间2月20日裁定,特朗普政府援引《国际紧急经济权力法案》(IEEPA)对美国进口商品加征关税“违法”。在随后记者会上,特朗普回应称将于当日签署行政令,依据《1974年贸易法》第122条实施“10%全球统一关税”,并宣布开启多项所谓的301调查。

并非所有关税都受影响

据追风交易台消息,汇丰最新研报援引判决要点称,最高法院认定IEEPA并不授权总统以“紧急状态”为由对进口普遍征税。瑞银在解读中补充,首席大法官约翰·罗伯茨代表多数意见写道:“IEEPA不授权总统征收关税。”

这意味着,2025年特朗普政府用IEEPA搭建的关税体系——先对加拿大、墨西哥加税,随后在2025年4月2日将“互惠/对等关税”扩展至几乎所有贸易伙伴——核心法律支柱被抽走。

但并非所有关税都受影响。汇丰强调,本次裁决不影响已存在的:

232条款(国家安全、行业性关税)

301条款

201条款(保障措施,如2018年太阳能)

关税重构而不是推翻

瑞银认为,大多数IEEPA关税可以使用其他贸易授权进行重构,正如许多美国政府官员近几个月所提到的那样。

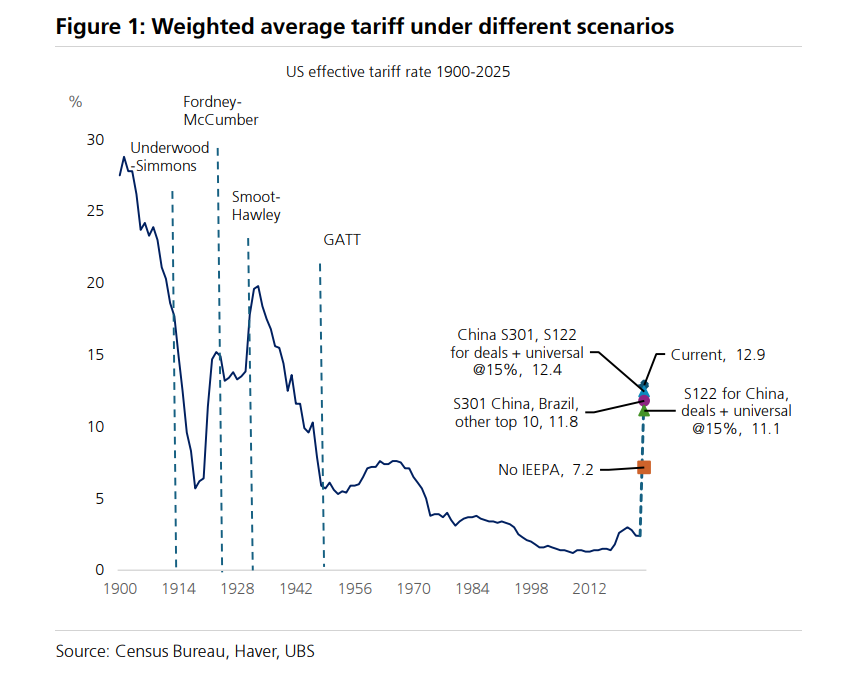

方案一:不寻求替代方案 政府可以选择不替换被驳回的关税。在这种情况下,当前估计的12.9%的加权平均关税税率(WATR)将降至7.2%。如果这种较低的关税水平持续下去(虽然瑞银认为不太可能),该行估计今年实际GDP增长将额外增加约0.2个百分点,PCE通胀将减少约30个基点。在2027年,这将增加约0.1个百分点的增长,并使PCE通胀减少约20个基点。

方案二:B计划(Plan B) 然而,正如该行之前指出的,鉴于政府将已实施的关税作为其政策议程的重要组成部分(包括最近与贸易政策挂钩的投资交易)所付出的努力和重视程度,预计会有“B计划”。政府还有其他选择。

政府可以利用所谓的第122条款,在150天内实施15%的全面关税。

他们可能会利用现有的301条款调查结果

10%全球关税只是过渡,301调查才是下一张牌?

汇丰最新研报也显示,特朗普已宣布将依据122条款对所有国家“一刀切”征收10%关税(“across the board”),并开启多项301调查。

该行解释,122条款可用于应对国际收支问题,特点是:可在无需磋商期的情况下,对所有进口商品征收最高15%的临时关税,但最长只能实施150天。

无需像行业关税那样先进行冗长磋商;

但最高只能临时实施,期限最多150天;

“对所有国家统一适用”也意味着,它不太适合作为对单一国家施压的谈判杠杆。

汇丰的核心判断是:122条款更像“过渡方案”。原因在于它“全面适用”,难以像IEEPA那样对单一国家进行“随时加码/随时撤回”的谈判威胁。更可能的路径是:用122条款先顶住时间窗口,同时推动301调查完成,之后再切换到差异化税率体系。

退款会不会来?为何说它可能拖成“多年诉讼”

市场最敏感的不是“关税名义税率”,而是已征关税是否需要退回、退多少、怎么退。

汇丰引述估算称,截至2025年末,IEEPA关税带来约1330亿美元收入;若相关收入被追溯性否定,潜在需要退回的规模可能高达约1750亿美元。

在最高法院意见分歧中,大法官卡瓦诺在反对意见里提醒:“美国可能需要向缴纳IEEPA关税的进口商退还数十亿美元。”他并直指法院“没给操作路径”:“法院今天对政府是否、以及如何返还已收取的数十亿美元,什么都没说。”

特朗普在记者会上则试图淡化短期影响:“判决书没有讨论退款。”他称相关问题“很可能要打两年以上官司”,暗示政府短期内并无立刻大规模退款计划。

瑞银进一步提到,彭博报道称,已有近1000家企业在国际贸易法院(CIT)提起相关案件以确保退款资格;CIT此前也曾表示即便关税已结算,法院仍可能通过再清算(reliquidation)方式下令退款。但关键在于:退款资格、范围、节奏,仍需后续司法程序推进。

去年谈成的那些“双边框架协议”,还算数吗?

汇丰提示:最高法院裁决本身并未明确处理过去一年与英国、欧盟、日本等达成的各类安排。卡瓦诺在反对意见里只是提醒,裁决“可能对这些贸易安排带来不确定性”。

更棘手的是,这些多为“框架协议”而非完整贸易协定,总统并无单方面落地完整贸易协定的法定授权,框架协议本身未必具备强约束力。汇丰举例称,日本框架协议中“降到15%”的税率,按其对行政令的理解仍属于IEEPA体系之下——如果IEEPA关税被判非法,这些“降税后的IEEPA税率”可能也随之失效。

特朗普的表态是:122条款将“统一适用”,但“有些协议会保留,有些不会”。汇丰的一个解读是:框架协议中的IEEPA税率可能被10%统一关税替换;而涉及232条款上限等内容的部分或仍可延续——前提是贸易伙伴继续履行各自承诺。但如果失去“更高IEEPA关税威胁”,部分国家可能会重新评估既有承诺。

对市场意味着什么:财政—利率—美元—风险偏好四条线

1)财政:关税收入高增后,可能出现“回吐风险”。

美国财政部数据显示,2025年关税收入合计2640亿美元(约占名义GDP的0.9%),显著高于2024年的790亿美元(0.3%)。汇丰称,若IEEPA相关收入被追溯推翻,理论上约1750亿美元可能“进入争议”。但美国财长贝森特在达拉斯活动上称,随着政府改用其他法律工具,预计2026年关税收入将“几乎不会变化”。

2)利率:核心是赤字与发债需求的边际抬升。

汇丰认为,潜在退款与未来收入下降会增加既有高赤字压力,推动收益率曲线更陡、互换利差趋紧;但短期波动可能被“退款不确定+新关税路径”抵消,方向性走势或相对受限。

3)美元:政策噪音抬升,偏软逻辑强化。

汇丰称,该裁决强化其“美元偏软”的判断。即便结果并非完全意外,但美国政策不确定性仍可能让美元维持相对弱势。

4)风险资产:汇丰“风险偏好观点不变”,甚至边际利好。

汇丰认为裁决对其“偏建设性”的多资产观点影响不大,反而因为替代工具不如IEEPA灵活,可能降低“关税开开关关”的反复波动,对企业决策环境是边际改善。

本文转载自:“华尔街见闻”;智通财经编辑:陈筱亦。