(来源:VCA创投社)

2026年2月24日,具身智能头部企业千寻智能(Spirit AI)宣布,已在近期连续完成两轮融资,总金额近20亿元,创下2026年以来具身智能领域单笔融资总额新高。随着本轮融资落地,千寻智能估值一举突破百亿大关,成为继智平方之后,两天内诞生的第二家具身智能百亿独角兽。

本轮融资阵容堪称“资本天团”:云锋基金、红杉中国、混沌投资(葛卫东)等超一线机构重磅入局;Synstellation Capital、TCL创投、明荟投资(汇川技术董事长朱兴明家办)等产业资本协同加注;重庆产业投资母基金、杭州金投等国有资本鼎力支持;360基金、厚雪资本等战投机构共同参与。更值得注意的是,顺为资本、Prosperity7、达晨财智、柏睿资本、弘晖基金、华泰紫金、东方嘉富、千乘资本、广发信德等老股东全部选择继续大额认购。

“近期,千寻智能在模型层面取得超预期进展,同时进入宁德时代工厂的量产场景得到成功验证。技术与商业化的双重突破,让公司的本轮融资异常火爆,投资额度基本上属于供不应求的状态。”一位接近千寻智能的知情人士坦言。

01

“产业老炮+顶尖科学家”的黄金组合

千寻智能成立于2024年1月,是一家专注于构建机器人“通用大脑”的具身智能公司。

公司的技术核心在于自研的VLA(视觉-语言-动作)模型Spirit系列。2025年1月开源的Spirit v1.5模型,成为首个在性能上超越Pi0.5的中国开源模型,具备强大的零样本泛化能力。团队通过自研可穿戴式数采设备将数据采集成本降低90%,目前累计获取超20万小时真实交互数据,预计2026年将突破100万小时。

公司创始人兼CEO韩峰涛是一名机器人行业的连续创业者。在创立千寻智能之前,他曾担任珞石机器人联合创始人兼CTO,拥有近十年的工业机器人创业经历,他曾主导交付超2万台工业机器人,积累了丰富的工程化经验和商业化洞察。

这位41岁的创业者身上有着鲜明的特质:精力充沛、表达欲旺盛、讲话直接坦诚。在2025年世界机器人大会上接受采访时,他穿着印有公司logo的黑色Polo衫,毫不回避行业争议,甚至对“估值泡沫”的质疑给出了精彩回应:“用投资人的话来说,如果你觉得这个赛道是一杯啤酒,那就是泡沫;如果你觉得这是大海,这些只是浪花。”

韩峰涛的转型契机来自大模型的突破。“2023年初ChatGPT爆火后,大家都意识到AI技术突破速度太快了,大模型能解决机器人大脑问题,这可比传统机械臂的市场机会大太多了,不是一个量级的。”他回忆道。传统工业机器人在他看来是“四肢健全的傻子”,只能执行固定程序,环境稍微变化就不行,而具身智能要解决的正是泛化能力问题。

联合创始人高阳则是学术界的新星,被誉为“伯克利归国四子”之一。他是清华大学交叉信息研究院助理教授,拥有“清华—伯克利—清华叉院”的顶级学术履历。

在强化学习方面,高阳提出了世界上迄今为止样本效率最高的强化学习算法(EfficientZero和EfficientZero v2);在利用互联网视频以及预训练VLM角度,高阳提出了ViLa和CoPa模型,CoPa首次展现了VLM模型中的任务级别泛化性,性能大幅度超越斯坦福李飞飞教授提出的VoxPoser。世界领先的Figure01机器人的顶层规划部分采用了高阳教授发表的ViLa模型。

2025年5月,他带领团队提出OneTwoVLA模型,实现了全新的突破。在千寻智能的开源模型Spirit v1.5中,高阳坚持“数据金字塔”训练理念,选择基于海量人类互联网视频进行预训练,在更少参数量下实现更好效果,显著降低了算力成本。

韩峰涛与高阳的相遇堪称“双向奔赴”。2023年年中开始,韩峰涛花了半年时间找人——他在手机微信上的6000多人里筛选了100多人,深入谈了十几个,其中和高阳谈了十几次。“我当时找合伙人,一看学术成就;二看这个人是否真的想做好企业,一定不能是‘想捞一笔就走’的人;三看彼此的三观契合度。”韩峰涛说。

联合创始人兼COO郑灵茵是工业机器人出海先行者,深耕机器人行业多年。创立千寻智能前,她曾在国内上市公司及全球 500 强企业担任市场总监,0-1 组建并带领海外团队深耕全球市场,探索机器人海外应用场景并实现快速商业化。她在市场运营管理、整合营销、业务管理和企业价值提升方面积累了丰富的跨领域综合管理经验,为千寻智能的全球化布局提供了核心支撑。

除了三位联合创始人,千寻智能的团队成员多来自UC Berkeley、清华、北大等顶尖学府,平均年龄不到30岁,却在多模态大模型、机器人学、强化学习、模仿学习等具身模型核心领域拥有深厚的学术与工程基因。“产业老炮+顶尖科学家+商业化专家”的组合,让千寻智能在具身智能前沿技术探索与商业化层面构筑起先发优势。

千寻智能从成立之初就确立了明确的技术路径——专注于VLA(Vision-Language-Action,视觉-语言-动作)模型的研发,致力于构建机器人的“通用大脑”。

这一技术路线与全球头部玩家高度契合。Google DeepMind、PI(Physical Intelligence)都在致力于打造通用的操作类型大脑,也就是在VLA路线上进行持续投入。千寻智能自两年前即坚定投入这一方向,在这场技术竞赛中占据先发优势。

2026年1月,千寻智能在模型研发层面取得行业突破性成果。其开源模型Spirit v1.5成为中国首个超越美国PI团队Pi0.5的开源具身模型。这意味着,国内具身智能模型能力首次在公开评测中超越美国头部玩家,具有里程碑意义。

与依赖特定场景训练的传统模型不同,Spirit v1.5展现出强大的零样本泛化能力——无需接受新样本训练,即可完成擦拭物体表面、操作铰链物体、操作柔性物体等复杂技能。这种“举一反三”的能力,使其在处理多样化任务时表现出色。

在数据采集层面,千寻智能构建了深厚的技术护城河。公司已累计获取20万小时高质量多类型真实交互数据,覆盖互联网人类视频、遥操作、可穿戴设备采集、真机rollout等类型,预计2026年该数据规模将突破100万小时。

长期以来,数据积累成本高昂且耗时繁琐,是具身智能创业公司普遍面临的难题。千寻智能通过自研可穿戴数采设备,将数据采集成本降低了90%。团队目前已搭建起完整的数据采集-清洗-训练闭环。

更为关键的是,当行业普遍追求高质量数据时,千寻智能提出了一个反直觉的观点:“Dirty data is the key to scaling VLA models”(多样化数据是扩展VLA模型的关键)。通过在多样化“非完美数据”上的训练,团队发现了斜率更高的Scaling曲线——数据的多样性,远比“干净”本身更具价值。

从全球视野看,千寻智能的数据策略与行业前沿趋势保持一致。PI最近开始展示基于人类视频学习的技术,印证了人类视频数据是非常可扩展且宝贵的数据源;Figure也正在与美国地产商合作,广泛采集大批量人类行为数据;Skilled公司正在打造通用的跨本体具身智能大脑,跨越四足、双足、轮式等各种物理硬件形态。

模型与数据的双重壁垒,正是千寻智能跻身具身智能“百亿独角兽俱乐部”的核心底气。

02

2年,从天使轮到百亿独角兽

千寻智能成立于2024年1月,至今仅2年多,却已完成多轮融资,累计金额近20亿元,估值突破百亿。

来源:天眼查

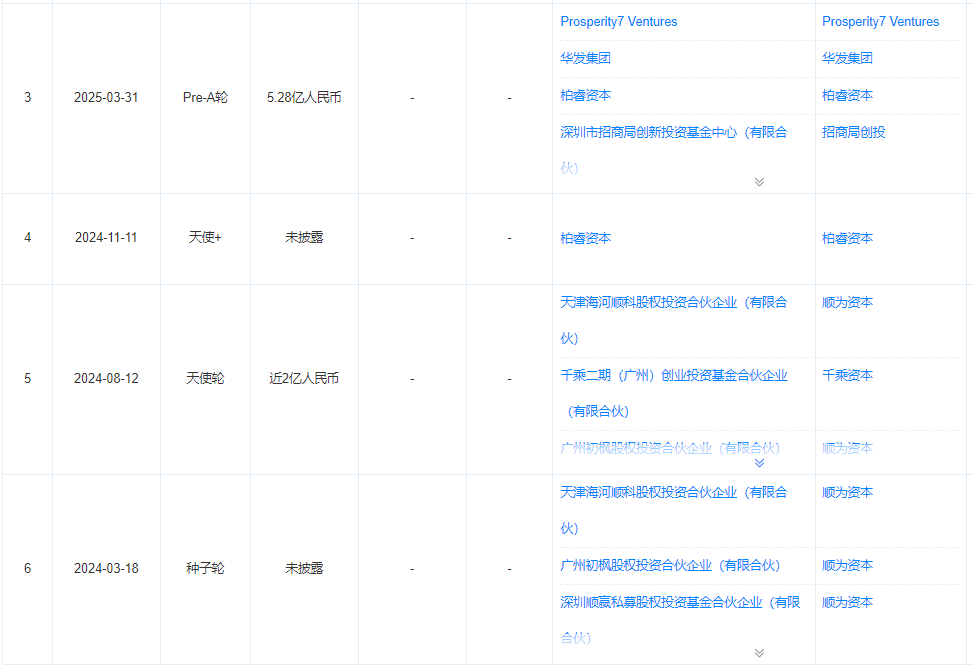

来源:天眼查2024年3月(种子轮):未透露具体金额,由顺为资本、绿洲资本投资。此时公司刚刚成立两个月,团队还在搭建阶段。

2024年8月(种子轮+天使轮):获得近2亿元融资,由弘晖基金领投,达晨创投、千乘资本跟投,同时顺为资本和绿洲资本作为种子轮老股东持续加。此时公司已完成初步技术验证。

2024年11月(天使+轮):获得数千万元融资,领投方柏睿资本是由宁德时代联合创始人、副董事长李平出资创办的投资机构。宁德时代作为产业资本的入局,为千寻智能打开了新能源制造场景的大门。

2025年3月(Pre-A轮):完成5.28亿元融资,阿美风险投资旗下Prosperity7 Ventures(P7)领投,招商局创投、广发信德、靖亚资本、东方富海、华控基金等多家资本深度参与。

2025年7月(PreA+轮):完成近6亿元融资,由京东领投,中国互联网投资基金、浙江省科创母基金、华泰紫金、复星锐正等知名机构跟投。京东的入局不仅仅是财务投资,更是一种“入场券”的争夺。京东背后是以“亚洲一号”无人仓为代表的千亿级物流场景,为千寻智能提供了宝贵的商业化试验场。

2026年2月(最新两轮):连续完成两轮融资近20亿元,估值突破百亿。本轮融资阵容汇聚了顶级资本、产业巨头与国有资本的多方力量。云锋基金、混沌投资(葛卫东)、红杉中国等超一线机构重磅入局;Synstellation Capital、TCL创投、明荟投资等产业资本协同加注;重庆产业投资母基金、杭州金投等国有资本鼎力支持。

03

宁德时代产线跑通标杆案例

2026年对具身智能企业来说是关键的商业化之年。国际投行摩根士丹利最新研报大幅上调2026年中国人形机器人销量预测,预计销量将达2.8万台,较此前1.4万台的预测值翻倍,同比2025年实现133%增长。

千寻智能在商业化层面正不断提速,其与宁德时代的合作成为行业标杆案例。

2025年12月,宁德时代宣布中州基地正式投入运行,这是全球首条人形具身智能机器人规模化落地的新能源动力电池PACK生产线。在生产线上岗的小墨机器人,正是千寻智能所研发。

小墨机器人作为核心设备,实现近千块电池零故障量产,作业节拍与熟练工人相当甚至更快,展现出柔性操作能力,支持快速定制与规模化复制。

千寻智能与宁德时代渊源颇深。2024年11月,千寻智能获得来自柏睿资本的天使+轮融资,柏睿资本正是宁德时代联创、副董事长李平出资设立的CVC机构。在千寻智能成为宁德时代生态企业后,双方进一步围绕产线探索具身智能商业化落地。

除工业场景外,千寻智能也在拓展商业服务场景。小墨机器人已入驻京东零售场景,替代人工进行讲解互动与操作演示,双方正共同探索京东云及Joyinside大模型在大型零售网络中的落地。

“2025年机器人已经在一些场景开始落地,如果说2025年是行业商业化探索的‘从0到1’,那2026年就是‘从1到10’。”松延动力创始人姜哲源的观点同样适用于千寻智能。

04

未来展望

中国信息通信研究院数据显示,2025年国内具身智能领域融资总额达735.43亿元,投资事件超740起,是2024年最火的赛道之一。

2026年开年以来,具身智能赛道热度持续攀升。

公开数据显示,从1月1日到2月11日,42天时间里,中国具身智能领域总计披露完成融资超76亿元,融资事件18起,平均2.3天/起,投资额1.8亿元/天,融资金额超4亿元/起。

2月11日星海图宣布完成10亿元B轮融资,由金鼎资本、北汽产投等领投。

自变量机器人1月宣布完成10亿元A++轮融资,成为国内唯一同时被字节、美团和阿里三家互联网大厂投资的具身智能企业。

逐际动力2月2日宣布完成2亿美元B轮融资。

商汤科技旗下大晓机器人2月10日宣布完成天使轮融资,由蚂蚁集团领投。

智平方2月23日宣布完成B轮融资超10亿元,估值超百亿。公司成立于2023年4月,创始人为郭彦东(前微软美国总部核心AI团队、小鹏汽车和OPPO首席科学家)。

千寻智能2月24日宣布完成近20亿元融资,估值超百亿。

目前,具身智能领域估值超百亿的企业还包括:智元、云深处、星海图、银河通用等。

《2026全球具身智能产业投资风向标》报告指出,2026年是具身智能的“交付元年”,更是从“能力幻想”到“结果负责”的关键转折。产业重心不再是“秀肌肉”,工业场景需要的是在单一场景或任务中,能够自主修正动作、维持策略一致性,并在长时间、重复的运行中保持接近100%的成功率。

2026年机器人规模化落地的首要场景并非家庭,而是企业端夜班岗位。仓储夜班的箱体搬运、制造业夜班的巡检与物料补给、酒店夜间布草配送,构成最密集的落地场景。此类岗位普遍存在人力成本高、招工难、流失率高等结构性特征。产业与投资应关注两个核心指标:夜班岗位替代率,以及单台机器人在真实夜班环境中的连续稳定运行小时数。

整机厂将经历激烈淘汰赛,订单波动大;而关节、驱动、传感、电源管理等关键零部件,被所有机器人平台反复使用,具有刚性需求。执行器、高一致性轴承与材料、触觉与力控传感器、电池管理系统,将在2026年率先出现结构性产能紧张。对投资者而言,押注通用性强、不可替代性高的底层部件,比押注某款明星整机更具确定性。

两年时间,千寻智能完成从初创到百亿独角兽的跨越式成长,支撑这一速度的,是技术对真实产业的穿透力。它用行动证明了一件事——当技术真的能创造价值,资本自然会给出回应。

但,百亿估值只是起点。具身智能的真正价值,才刚刚开始兑现……