汪毅、王小琳(汪毅系长城证券首席经济学家,中国首席经济学家论坛成员)

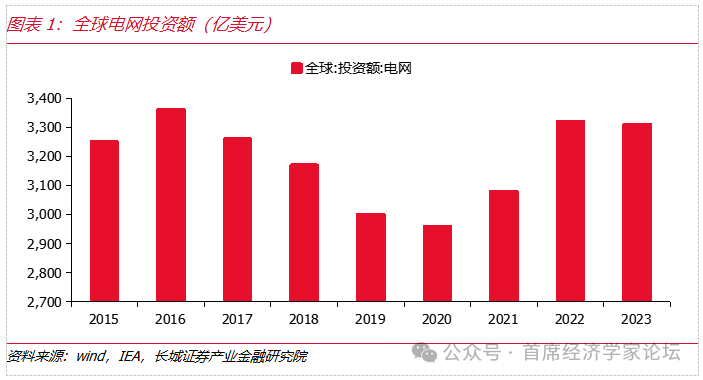

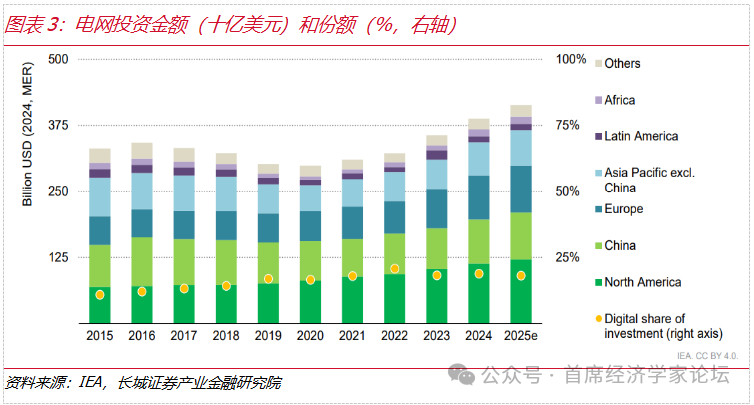

全球电网设备需求强劲,投资规模稳步提升:美国等地区由于设备老化的更新需求、AI新增需求、以及供应限制等因素,电网设备的需求持续攀升。根据IEA数据,2020年以来全球电网投资额快速增长,2024年全球电网投资达到3900亿美元,2025年预计超过4000亿美元。美国能源基础设施状况大多处于标准以下水平,叠加AI用电需求明显增加,美国电网设备有望开启强制更新周期。

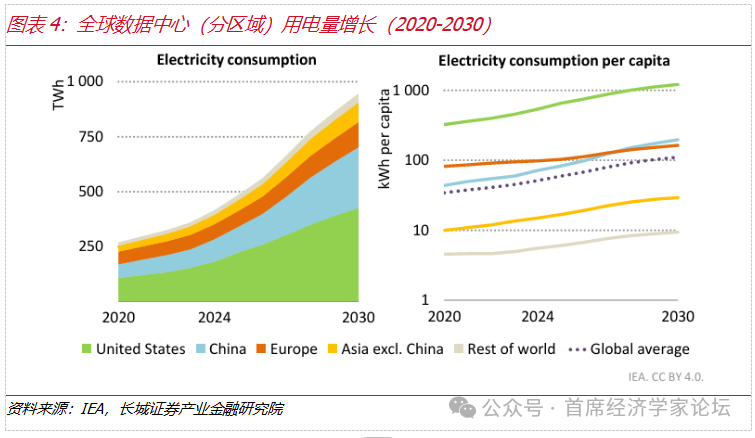

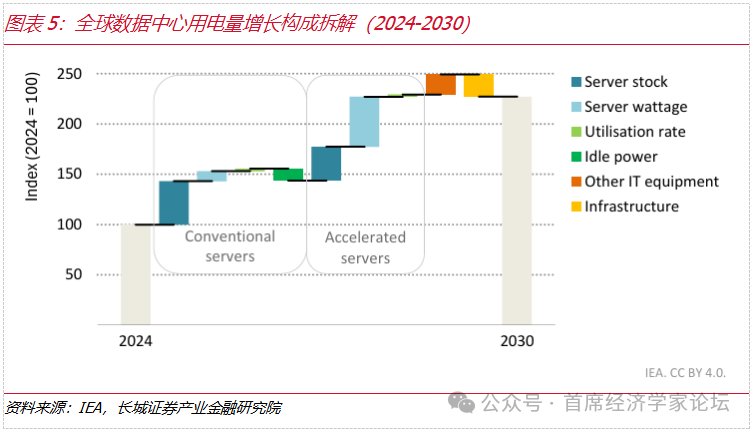

AI数据中心的电力需求有望大幅提升:根据IEA数据,2024年全球数据中心用电量约为415TWh,预计到2030年数据中心用电量上升至945TWh,年均增幅约15%。IEA预测,到2030年,美国和中国有望占到全球数据中心电力需求的80%。和2024年相比,2030年美国数据中心用电量可能增加240 TWh(+130%),中国增加175 TWh(+170%),欧洲增加45TWh(+70%)。AI数据中心电力需求的明显增长有望直接推动变压器、高压电缆等设备的需求,国内相关出口企业可能受益。

海外电网设备供应限制为中国相关企业出海提供机遇:美国变压器的交付周期已经从50周延长至120周以上。中国电网设备相关企业在交付时间、技术、成本等方面具备相对优势,变压器等设备的出口订单有望持续受益。

政策端支持下电网设备行业迎来发展新契机:国内来看,“十五五”期间,国家电网投资预计达到4万亿元,较“十四五”增长40%。出海方面,《电力装备行业稳增长工作方案(2025—2026年)》明确提出积极开拓国际市场,深化与新兴市场合作;引导企业合理有序开展海外布局,强化产品质量,打造电力装备品牌形象;鼓励零部件制造企业融入海外供应链等。

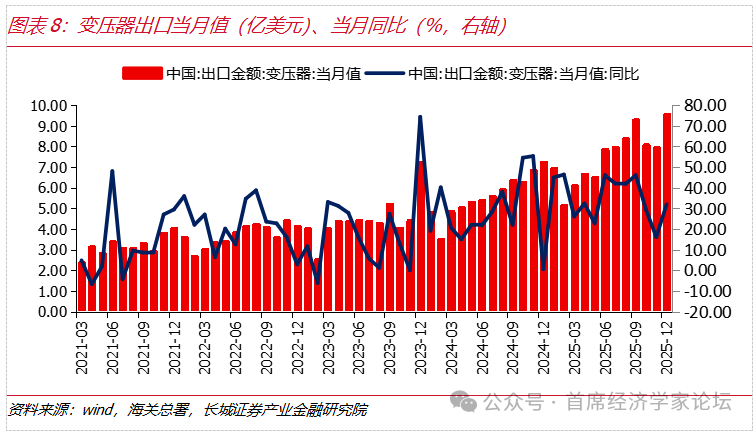

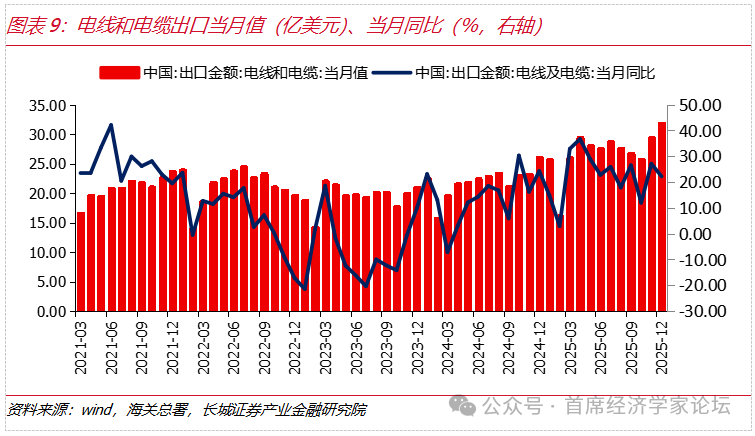

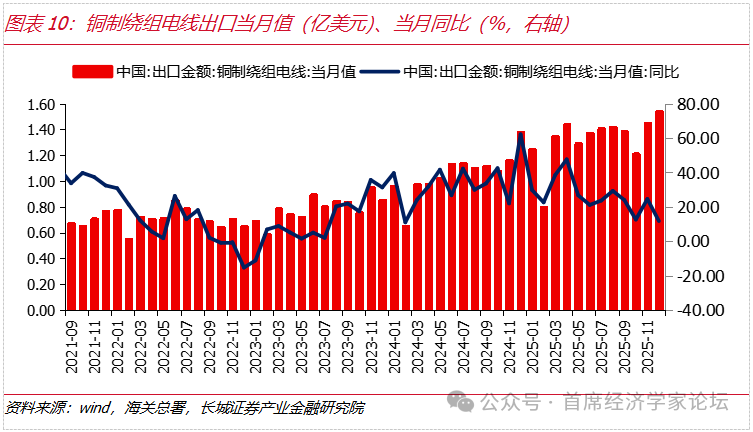

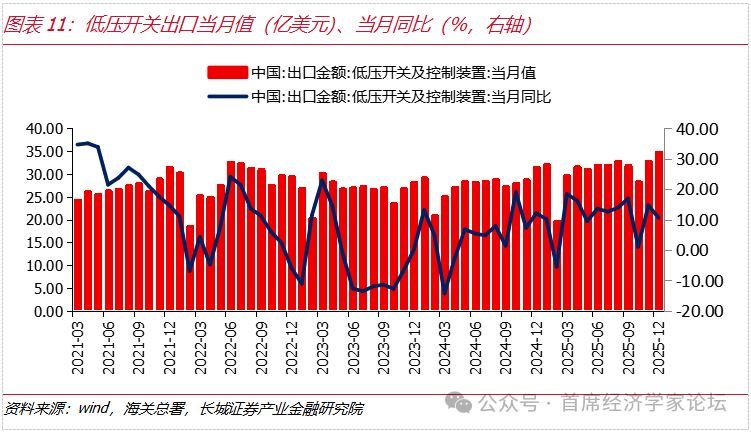

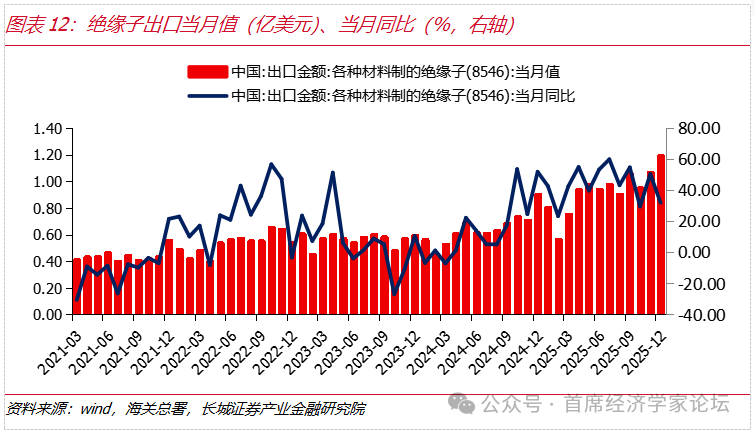

中国电网设备出口持续高增:根据海关总署数据,2025年全年变压器累计出口金额为90.36亿美元,累计增速34.83%,金额创历史新高。2025年12月重点电力设备出口产品中,变压器、电线电缆、铜制绕组电线、低压开关、绝缘子的出口金额当月同比分别为31.92%、22.20%、11.71%、10.60%、31.91%,呈现出多品种高增长态势,单月出口金额呈上升趋势。2026年,在国内外需求的多重因素拉动下,电网设备重点产品出口均有望延续向好格局。

1、电网设备多重因素共振,出海条件相对有利

全球电网具备“电网设备投资增长+AI数据中心+政策端支持”等多重因素驱动,电网设备供应存在一定的缺口,有望为我国电网设备企业出海提供支撑。

(1)全球电网设备需求强劲,投资规模稳步提升

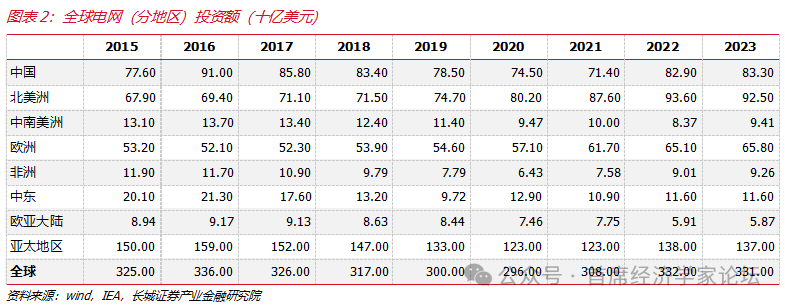

美国等地区由于设备老化的更新需求、AI新增需求、以及供应限制等因素,对于电网设备的需求持续攀升。根据IEA数据,2020年以来全球电网投资额快速增长,2024年全球电网投资达到3900亿美元,2025年预计超过4000亿美元。分地区来看,2020年以来,中国、北美、欧洲电网投资额均呈现上升趋势。根据美国土木工程师协会(ASCE)评估,将美国能源基础设施从2021年的C-等级,降至现在的D+,这意味着美国能源基础设施状况大多处于标准以下水平。而ASCE预测,到2030年夏季和冬季,美国峰值用电需求可能相比2025年的水平再提升15%和18%,同时AI用电需求明显增加,美国电网设备有望开启强制更新周期。

(2)AI数据中心的电力需求有望大幅提升

根据IEA数据,2024年全球数据中心用电量约为415TWh,预计到2030年数据中心用电量上升至945TWh,年均增幅约15%,快于其他领域的用电量增速。IEA数据预测,到2030年,美国和中国有望占到全球数据中心电力需求的80%。和2024年相比,到2030年,美国数据中心用电量可能增加240 TWh(+130%),中国增加175 TWh(+170%),欧洲增加45TWh(+70%),日本增加15TWh(+80%)。AI数据中心电力需求的大幅提升有望直接推动变压器、高压电缆等设备的需求,国内相关出口企业可能受益。

(3)海外电网设备供应限制为中国相关企业出海提供机遇

根据每日经济新闻,美国变压器的交付周期已经从50周延长至120周以上。中国电网设备相关企业在交付时间、技术、成本等方面具备相对优势,变压器等设备的出口订单有望持续受益。

2、政策端支持下电网设备行业迎来发展新契机

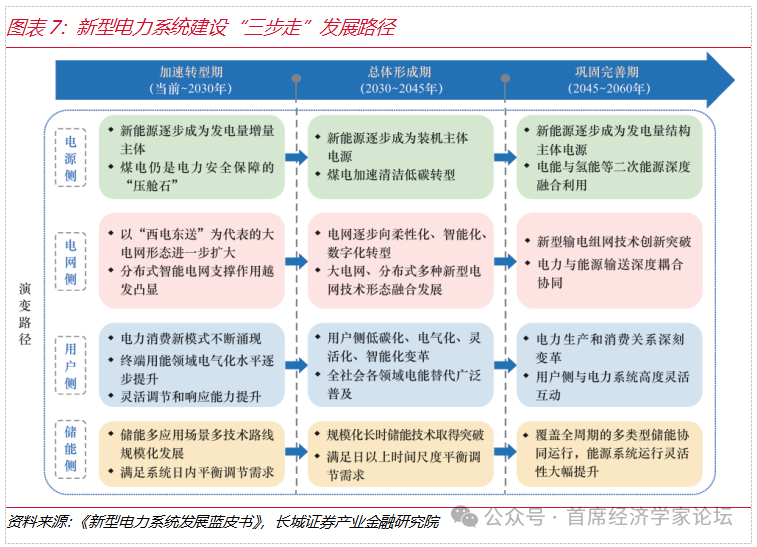

近年来,政策端持续加码电网设备行业,行业迎来发展新契机。2023年,国家能源局出台《新型电力系统发展蓝皮书》,其中总体架构和重点任务为,一是加强电力供应保障性支撑体系建设;二是加强新能源高效开发利用体系建设,加大力度规划建设以大型风电光伏基地为基础、以其周边清洁高效先进节能的煤电为支撑、以稳定安全可靠的特高压输变电线路为载体的新能源供给消纳体系;三是加强储能规模化布局应用体系建设,缓解新能源发电特性与负荷特性不匹配导致的短时、长时平衡调节压力;四是加强电力系统智慧化运行体系建设;五是强化新型电力系统标准与规范创新;六是强化核心技术与重大装备应用创新;七是强化相关配套政策与体制机制创新,建立适应新型电力系统的电力市场体系,持续深化电价改革,有序放开发电上网电价等。

电网投资方面,“十五五”期间,国家电网投资预计达到4万亿元,较“十四五”增长40%。具体来讲,主要投资包括加快建设以主干电网和配电网为重要基础、智能微电网为有益补充的新型电网平台;加快特高压直流外送通道建设;推动新型电力系统产业链供应链关键核心技术实现全面自主可控等。投资有望推动电网设备产能进一步扩张。

2025年9月,工信部等三部门联合印发《电力装备行业稳增长工作方案(2025—2026年)》,其中明确提出扩大国内需求和积极开拓国际市场。国内需求方面,依托能源领域重大工程项目,稳定电力装备需求;稳步推进风电光伏等新能源基地建设,推进智能微电网建设和电源侧储能应用等。国际市场方面,深化与新兴市场合作;引导企业合理有序开展海外布局,强化产品质量,打造电力装备品牌形象;深化国际合作,鼓励零部件制造企业融入海外供应链等。以上措施为电网设备企业出海提供了有力的政策支撑。

3、中国电网设备出口持续高增

中国电网设备企业在全球供应链、技术和成本等方面具有综合优势。根据海关总署数据,2025年全年变压器累计出口金额为90.36亿美元,累计增速34.83%,金额创历史新高。2025年12月重点电力设备出口产品中,变压器、电线电缆、铜制绕组电线、低压开关、绝缘子的出口金额当月同比分别为31.92%、22.20%、11.71%、10.60%、31.91%,呈现出多品种高增长态势,单月出口金额呈上升趋势。2026年,在国内外需求的多重因素拉动下,电网设备重点产品出口均有望延续向好格局。

4、风险提示

海外经济衰退风险;美联储政策预期反复;海外关税政策不确定性风险;地缘冲突升级风险等。